Seit 2009 vollziehen Finanzinstitute einen Wandel hin zur Digitalisierung durch die Integration digitaler Technologien und den Aufbau von FinTech-Unternehmen. Die digitale Transformation hat zu Automatisierung, besseren Dienstleistungen und effizienteren Finanzprozessen geführt. Internetdienste waren ein wesentlicher Faktor für die Transformation dieser Finanzinstitute. Da sich die Menschen zunehmend an Internetdienste für ihre alltäglichen Nutzungen gewöhnen, profitieren Finanzdienstleister von diesen Vorteilen. Unternehmen entwickeln digitale Plattformen für ihre Finanzdienstleistungen, beispielsweise digitale Kreditplattformen. Diese Plattformen wären ohne die zunehmende Verbreitung des Internets wirkungslos. Die zunehmende Verbreitung von Internetdiensten wird den afrikanischen Markt für digitale Kreditplattformen ankurbeln.

Vollständigen Bericht abrufen unter https://www.databridgemarketresearch.com/reports/africa-digital-lending-platform-market

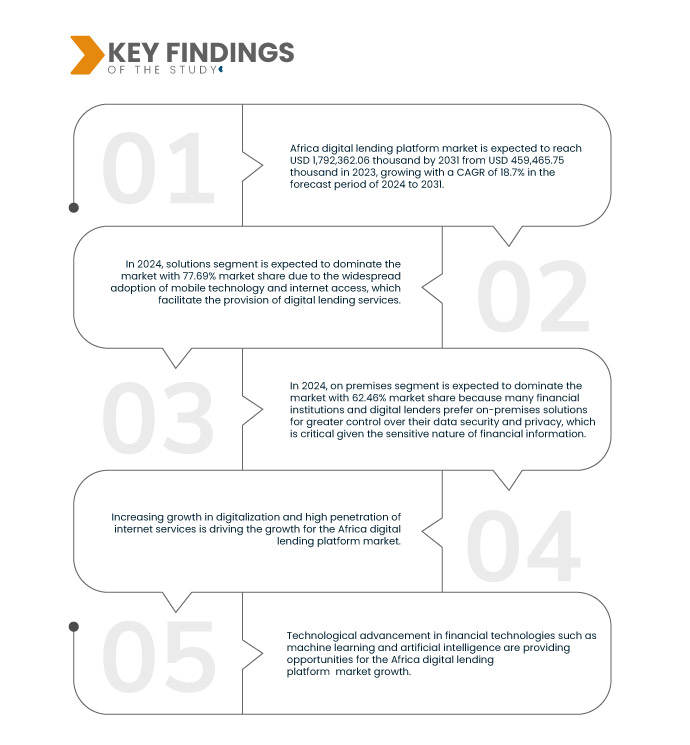

Data Bridge Market Research analysiert, dass der afrikanische Markt für digitale Kreditplattformen voraussichtlich von 459.465,75 Tausend US-Dollar im Jahr 2023 auf 1.792.362,06 Tausend US-Dollar im Jahr 2031 anwachsen wird und im Prognosezeitraum von 2024 bis 2031 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 18,7 % aufweisen wird.

Wichtigste Ergebnisse der Studie

Zunahme von Smartphones für Finanzdienstleistungen

Smartphones haben den Finanzdienstleistungsmarkt revolutioniert, indem sie Technologien wie Near-Field Communication (NFC), Quick Response (QR)-Code-Zahlungen, Internetzahlungen, direkte Mobilfunkabrechnung und Mobile Banking ermöglichten. Mit der Einführung von Online-Banking auf Smartphones haben Finanzdienstleister erkannt, dass sie digitale Plattformen entwickeln müssen, die über Smartphones genutzt werden können, da Smartphones in Afrika weit verbreitet sind. Diese zunehmende Smartphone-Nutzung in der Bevölkerung führt somit zu einem enormen Wachstum des afrikanischen Marktes für digitale Kreditplattformen.

Berichtsumfang und Marktsegmentierung

Berichtsmetrik

|

Details

|

Prognosezeitraum

|

2024 bis 2031

|

Basisjahr

|

2023

|

Historische Jahre

|

2022 (Anpassbar auf 2016–2021)

|

Quantitative Einheiten

|

Umsatz in Tausend USD

|

Abgedeckte Segmente

|

Komponente (Lösungen und Dienste), Bereitstellungsmodell (vor Ort und in der Cloud), Kreditbetrag (weniger als 7.000 USD, 7.001 bis 20.000 USD und mehr als 20.001 USD), Abonnementtyp (kostenlos und kostenpflichtig), Kredittyp (Autokredit, KMU-Finanzierungskredit, Privatkredit, Wohnungsbaudarlehen, langlebige Konsumgüter und andere), Typ (Geschäfts- und Verbraucherkredit), Branche (Banken, Finanzdienstleistungen, Versicherungsunternehmen, P2P-Kreditgeber (Peer-to-Peer), Kreditgenossenschaften, Bausparkassen und Hypotheken)

|

Abgedeckte Länder

|

Südafrika, Nigeria, Kenia, Ägypten, Uganda, Tansania, Äthiopien, Demokratische Republik Kongo, Sudan und Rest von Afrika

|

Abgedeckte Marktteilnehmer

|

Branch International (USA), Tala (USA), OPay Digital Services Limited (Nigeria), Carbon (Nigeria), FairMoney (Nigeria), Aella (Nigeria), FINT Technology Africa Ltd. (Nigeria), Lendable (London), Palmcredit (Nigeria), Renmoney Microfinance Bank Limited (Nigeria), JUMO (Afrika), PesaZone (Afrika), Backbase (Niederlande), Fawry Banking and Payment Technology Services (Ägypten), Kashway (Kenia), XCreditplus (Nigeria), Okash (Kenia), iPesa (Kenia), Pesapro Ltd. (Kenia) und M-KOPA (Kenia) unter anderem

|

Im Bericht behandelte Datenpunkte

|

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse.

|

Segmentanalyse

Der afrikanische Markt für digitale Kreditplattformen ist in sieben wichtige Segmente unterteilt, die auf Komponente, Bereitstellungsmodell, Kreditbetragshöhe, Abonnementart, Kreditart, Typ und Vertikale basieren.

- Auf der Grundlage der Komponenten ist der afrikanische Markt für digitale Kreditplattformen in Lösungen und Dienstleistungen unterteilt

Im Jahr 2024 dominiert das Lösungssegment den afrikanischen Markt für digitale Kreditplattformen

Im Jahr 2024 dominiert das Lösungssegment den Markt mit einem Marktanteil von 77,69 % aufgrund der weit verbreiteten Nutzung mobiler Technologien und des Internetzugangs, die die Bereitstellung digitaler Kreditdienste erleichtern.

- Auf der Grundlage des Bereitstellungsmodells ist der afrikanische Markt für digitale Kreditplattformen in On-Premises und Cloud segmentiert

Im Jahr 2024 dominiert das On-Premises-Segment den afrikanischen Markt für digitale Kreditplattformen

Im Jahr 2024 wird das On-Premises-Segment voraussichtlich mit einem Marktanteil von 62,46 % den Markt dominieren, da viele Finanzinstitute und digitale Kreditgeber On-Premises-Lösungen bevorzugen, um eine bessere Kontrolle über ihre Datensicherheit und Privatsphäre zu haben, was angesichts der sensiblen Natur von Finanzinformationen von entscheidender Bedeutung ist.

- Der afrikanische Markt für digitale Kreditplattformen ist nach Kredithöhe segmentiert: unter 7.000 USD, zwischen 7.001 und 20.000 USD und über 20.001 USD. Im Jahr 2024 wird das Segment unter 7.000 USD voraussichtlich mit einem Marktanteil von 43,15 % den Markt dominieren.

- Der afrikanische Markt für digitale Kreditplattformen ist je nach Abonnementtyp in kostenlose und kostenpflichtige Abonnements unterteilt. Im Jahr 2024 wird das kostenlose Segment voraussichtlich mit einem Marktanteil von 60,61 % den Markt dominieren.

- Der afrikanische Markt für digitale Kreditplattformen ist nach Kreditart in Autokredite, KMU-Finanzierungskredite, Privatkredite, Wohnungsbaudarlehen, Konsumgüter und andere unterteilt. Im Jahr 2024 wird das Segment der Autokredite voraussichtlich mit einem Marktanteil von 33,10 % den Markt dominieren.

- Der Markt ist nach Typ in Geschäfts- und Verbrauchersegmente unterteilt. Im Jahr 2024 wird das Geschäftssegment voraussichtlich den afrikanischen Markt für digitale Kreditplattformen mit einem Marktanteil von 64,69 % dominieren.

- Der afrikanische Markt für digitale Kreditplattformen ist vertikal in Banken, Finanzdienstleistungen, Versicherungen, P2P-Kreditgeber (Peer-to-Peer), Kreditgenossenschaften, Sparkassen und Hypotheken unterteilt. Im Jahr 2024 wird das Bankensegment voraussichtlich mit einem Marktanteil von 32,03 % den Markt dominieren.

Hauptakteure

Data Bridge Market Research analysiert Branch International Financial Servid (USA), Tala (USA), OPay Digital Services Limited (Nigeria), Carbon (Nigeria), FairMoney (Nigeria), Aella (Nigeria), FINT Technology Africa, Ltd (Nigeria), Lendable (London), Palmcredit (Nigeria), Renmoney Microfinance Bank Limite (Nigeria), JUMO (Afrika), PesaZone (Afrika), Backbase (Niederlande), Fawry Banking and Payment Techno (Ägypten), Kashway (Kenia), XCreditplus (Kenia) und Okash (Kenia) als die wichtigsten Unternehmen, die auf dem afrikanischen Markt für digitale Kreditplattformen tätig sind.

Marktentwicklung

- Im Dezember 2023 expandiert M-KOPA nach Ghana und stellt digitale Kredite in Höhe von 10 Millionen US-Dollar bereit. Die verstärkte Marktpräsenz fördert die finanzielle und digitale Inklusion und stärkt das Wachstum und die Kundenwirkung in ganz Westafrika.

- Im Juli 2023 ernennt M-KOPA Babajide Duroshola zum Leiter der Expansion in Nigeria. Seine Erfahrung im erfolgreichen Markteintritt und in der Anlagenfinanzierung steht im Einklang mit der Wachstumsstrategie von M-KOPA in Afrikas größter Volkswirtschaft.

- Im März 2022 erwarb Branch International eine Mehrheitsbeteiligung an der kenianischen Century Microfinance Bank und eröffnete damit den Einstieg in den Mikrofinanzsektor. Dieser strategische Schritt erweitert die Möglichkeiten von Branch International, neben digitalen Krediten auch Einlagendienstleistungen anzubieten und so die Unterstützung von Privatpersonen und KMU zu stärken. Branch International nutzt Kenias robuste mobile Technologielandschaft und möchte die finanzielle Inklusivität und Zugänglichkeit in der gesamten Region verbessern.

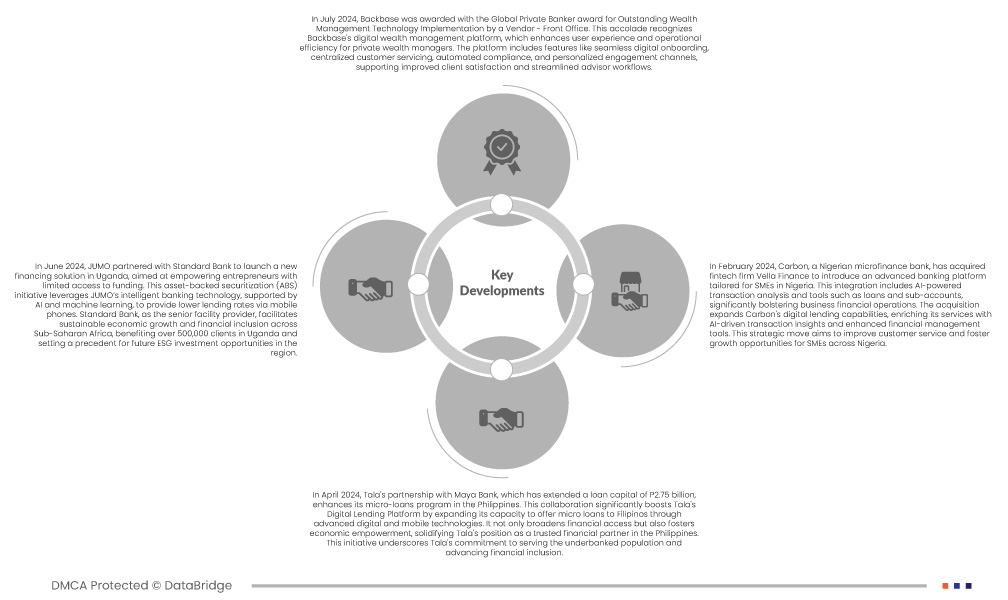

- Im April 2024 erweitert Talas Partnerschaft mit der Maya Bank, die ein Kreditkapital von 2,75 Milliarden Pesos bereitgestellt hat, das Mikrokreditprogramm auf den Philippinen. Diese Zusammenarbeit stärkt Talas digitale Kreditplattform erheblich und erweitert ihre Kapazitäten, Filipinos Mikrokredite durch fortschrittliche digitale und mobile Technologien anzubieten. Sie erweitert nicht nur den Zugang zu Finanzdienstleistungen, sondern fördert auch die wirtschaftliche Stärkung und festigt Talas Position als vertrauenswürdiger Finanzpartner auf den Philippinen. Diese Initiative unterstreicht Talas Engagement für die unterversorgte Bevölkerung und die Förderung der finanziellen Inklusion.

- Im Mai 2024 wurde Tala erneut für seine einflussreiche Präsenz im Fintech-Bereich ausgezeichnet und sicherte sich acht Jahre in Folge Plätze auf der Forbes Fintech 50-Liste und fünf Jahre in Folge auf der CNBC Disruptor 50-Liste. Diese Anerkennung unterstreicht Talas führende Rolle bei der Bereitstellung personalisierter Finanzdienstleistungen weltweit und stärkt seinen Ruf und seine Reichweite. Sie unterstreicht Talas kontinuierliche Innovation bei der Verbesserung seiner digitalen Kreditplattform und verbessert so die Zugänglichkeit und Effizienz von Finanzdienstleistungen für unterversorgte Bevölkerungsgruppen weltweit.

Regionale Analyse

Geografisch betrachtet umfasst der Bericht zum afrikanischen Markt für digitale Kreditplattformen folgende Länder: Südafrika, Nigeria, Kenia, Ägypten, Uganda, Tansania, Äthiopien, die Demokratische Republik Kongo, der Sudan und das übrige Afrika.

Laut Marktforschungsanalyse von Data Bridge:

Südafrika wird voraussichtlich den afrikanischen Markt für digitale Kreditplattformen dominieren und das am schnellsten wachsende Land sein.

Südafrika wird voraussichtlich den Markt dominieren, da es über eine fortschrittliche Finanzinfrastruktur, eine hohe Mobilfunkdurchdringung und ein gut entwickeltes regulatorisches Umfeld verfügt. Der robuste Bankensektor und die technikaffine Bevölkerung des Landes schaffen einen fruchtbaren Boden für den Erfolg digitaler Kreditplattformen. Darüber hinaus haben günstige Regulierungen und ein unterstützender staatlicher Rahmen für Fintech-Startups Südafrika zu einem Zentrum für Innovationen im Bereich digitaler Kredite gemacht und sowohl lokale als auch internationale Akteure angezogen.

Für detailliertere Informationen zum Marktbericht für digitale Kreditplattformen in Afrika klicken Sie hier – https://www.databridgemarketresearch.com/reports/africa-digital-lending-platform-market