Die steigende Zahl von Tagespflegeleistungen dürfte das Marktwachstum ankurbeln. Die hohen Versicherungsprämien dürften das Marktwachstum jedoch bremsen. Die Vorteile von Krankenversicherungen dürften das Marktwachstum fördern. Mangelndes Bewusstsein für die Vorteile einer Krankenversicherung dürfte jedoch eine Herausforderung für das Marktwachstum darstellen.

Den vollständigen Bericht finden Sie unter @ https://www.databridgemarketresearch.com/reports/europe-health-insurance-market

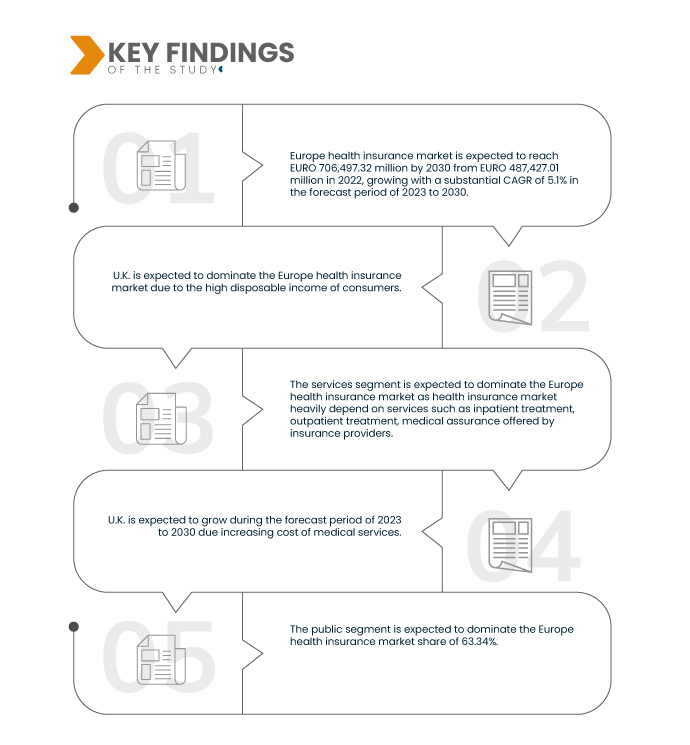

Data Bridge Market Research analysiert, dass der europäische Krankenversicherungsmarkt voraussichtlich von 481.427,01 Millionen Euro im Jahr 2022 auf 706.497,32 Millionen Euro im Jahr 2030 anwachsen wird, was einem beachtlichen CAGR von 5,1 % im Prognosezeitraum von 2023 bis 2030 entspricht.

Wichtigste Ergebnisse der Studie

Steigende Kosten für medizinische Leistungen

Der europäische Krankenversicherungsmarkt verzeichnete aufgrund mehrerer Faktoren Wachstum. Steigende Kosten für medizinische Leistungen, eine zunehmende Anzahl ambulanter Eingriffe und die Krankenversicherungspflicht im öffentlichen und privaten Sektor waren wesentliche Treiber. Diese Faktoren trugen zusammen zum Wachstum des Krankenversicherungsmarktes in Europa bei.

Berichtsumfang und Marktsegmentierung

Berichtsmetrik

|

Details

|

Prognosezeitraum

|

2023 bis 2030

|

Basisjahr

|

2022

|

Historische Jahre

|

2021 (Anpassbar auf 2015–2020)

|

Quantitative Einheiten

|

Umsatz in Mio. EURO

|

Abgedeckte Segmente

|

Angebot (Dienste und Lösungen), Anbieter (öffentlich und privat), Deckungsgrad ( Bronze , Silber, Gold und Platin), Netzwerk (Point of Service (POS), Exclusive Provider Organization (EPOS), Indemnity Health Insurance, Health Savings Account (HSA), Qualified Small Employer Health Reimbursement Arrangements (QSEHRAS), Preferred Provider Organization (PPO), Health Maintenance Organization (HMO) und andere), Demografie (Erwachsene, Minderjährige und Senioren), Deckungsart (lebenslang und befristet), Endbenutzer (Unternehmen und Privatpersonen), Vertriebskanal (Direktvertrieb, Finanzinstitute, E-Commerce, Krankenhäuser, Kliniken und andere)

|

Abgedeckte Länder

|

Großbritannien, Deutschland, Frankreich, Russland, Italien, Spanien, Niederlande, Polen, Schweiz, Belgien, Schweden, Türkei, Dänemark, Norwegen, Finnland und Rest von Europa

|

Abgedeckte Marktteilnehmer

|

Aetna Inc. (eine Tochtergesellschaft von CVS Health) (USA), UNITEDHEALTH GROUP (USA), AXA (Frankreich), Bupa (Großbritannien), ASSICURAZIONI GENERALI SPA (Italien), Allianz Care (eine Tochtergesellschaft der Allianz) (Frankreich), Cigna (USA), Aviva (Großbritannien), VHI Group (Irland), Vitality (Großbritannien), Oracle (USA), MAPFRE (Spanien), Saga (Großbritannien), International Medical Group Inc. (USA), Broadstone Corporate Benefits Limited (Großbritannien), General and Medical Finance Ltd (Großbritannien), Healthcare International Global Network Ltd. (Großbritannien), Now Health International (Hongkong), Freedom Health Insurance (Großbritannien) und unter anderem

|

Im Bericht behandelte Datenpunkte

|

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure umfassen die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen.

|

Segmentanalyse

Die europäische Krankenversicherung ist in acht wichtige Segmente unterteilt, basierend auf Angebot, Anbieter, Deckung, Netzwerk, Demografie , Deckungsart, Endnutzung und Vertriebskanal.

- Auf der Grundlage des Angebots wird der Markt in Dienstleistungen und Lösungen segmentiert.

Im Jahr 2023 wird das Dienstleistungssegment voraussichtlich den europäischen Krankenversicherungsmarkt dominieren

Im Jahr 2023 wird das Dienstleistungssegment voraussichtlich mit einem Marktanteil von 57,67 % den Markt dominieren, da der Krankenversicherungsmarkt stark von Dienstleistungen wie stationärer Behandlung, ambulanter Behandlung und medizinischer Absicherung durch die Versicherungsanbieter abhängt.

- Der Markt ist je nach Anbieter in öffentliche und private Anbieter segmentiert. Im Jahr 2023 wird das öffentliche Segment voraussichtlich mit einem Marktanteil von 63,34 % den Markt dominieren.

- Auf der Grundlage des Abdeckungsgrades ist der Markt in Bronze, Silber, Gold und Platin segmentiert.

Im Jahr 2023 wird das Bronzesegment voraussichtlich den europäischen Krankenversicherungsmarkt dominieren

Im Jahr 2023 wird das Bronzesegment voraussichtlich den Markt mit einem Marktanteil von 43,90 % dominieren, was auf seine Vorteile zurückzuführen ist, wie beispielsweise die zunehmende Verbreitung dieses langfristigen Plans in der Mittelklasse auf der ganzen Welt.

- Auf der Grundlage des Netzwerks ist der Markt in Point-of-Service (POS), Exclusive Provider Organization (EPOS), Indemnity Health Insurance, Health Savings Account (HSA), Qualified Small Employer Health Reimbursement Arrangements (QSEHRAS), Preferred Provider Organization (PPO), Health Maintenance Organization (HMO) und andere segmentiert. Im Jahr 2023 wird das Point-of-Service-Segment (POS) voraussichtlich mit einem Marktanteil von 37,05 % den Markt dominieren.

- Basierend auf demografischen Merkmalen ist der Markt in Erwachsene, Minderjährige und Senioren segmentiert. Im Jahr 2023 wird das Segment der Erwachsenen voraussichtlich mit einem Marktanteil von 56,39 % den Markt dominieren.

- Basierend auf der Art der Deckung ist der Markt in Lebenszeit- und Laufzeitsegmente unterteilt. Im Jahr 2023 wird das Segment Lebenszeit voraussichtlich den Markt mit einem Marktanteil von 64,07 % dominieren.

- Der Markt wird nach Endverbrauch in Unternehmens- und Privatkundensegmente unterteilt. Im Jahr 2023 wird das Unternehmenssegment voraussichtlich mit einem Marktanteil von 77,49 % den Markt dominieren.

- Basierend auf den Vertriebskanälen ist der Markt in Direktvertrieb, Finanzinstitute, E-Commerce , Krankenhäuser, Kliniken und andere segmentiert. Im Jahr 2023 wird das Direktvertriebssegment voraussichtlich mit einem Marktanteil von 53,51 % den Markt dominieren.

Hauptakteure

Data Bridge Market Research analysiert, dass Aetna Inc. (eine Tochtergesellschaft von CVS Health) (USA), UNITEDHEALTH GROUP (USA), AXA (Frankreich), Bupa (Großbritannien) und ASSICURAZIONI GENERALI SPA (Italien) die wichtigsten Marktteilnehmer auf dem europäischen Krankenversicherungsmarkt sind.

Marktentwicklungen

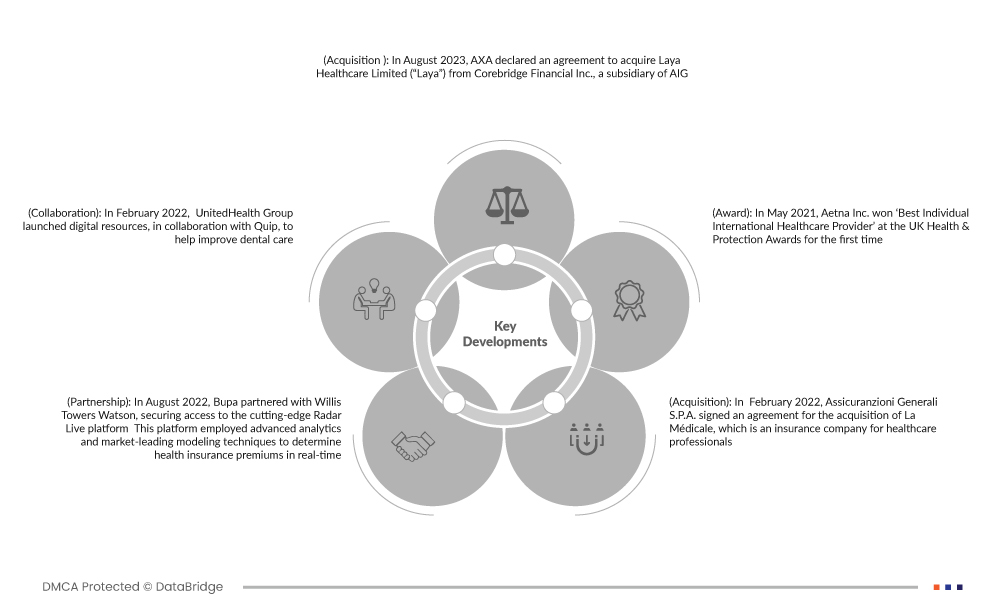

- Im August 2023 gab AXA eine Vereinbarung zur Übernahme von Laya Healthcare Limited („Laya“) von Corebridge Financial Inc., einer Tochtergesellschaft von AIG, bekannt.

- Im Februar 2022 hat die UnitedHealth Group in Zusammenarbeit mit Quip digitale Ressourcen eingeführt, um die Zahnpflege zu verbessern.

- Im August 2022 ging Bupa eine Partnerschaft mit Willis Towers Watson ein und sicherte sich so den Zugang zur hochmodernen Radar Live-Plattform. Diese Plattform nutzt fortschrittliche Analyse- und marktführende Modellierungstechniken, um die Krankenversicherungsprämien in Echtzeit zu ermitteln.

- Im Februar 2022 unterzeichnete Assicuranzioni Generali SPA eine Vereinbarung zur Übernahme von La Médicale, einer Versicherungsgesellschaft für medizinisches Fachpersonal.

- Im Mai 2021 wurde Aetna Inc. bei den UK Health & Protection Awards zum ersten Mal als „Bester einzelner internationaler Gesundheitsdienstleister“ ausgezeichnet.

Regionale Analyse

Geografisch betrachtet umfasst der Bericht zum europäischen Krankenversicherungsmarkt folgende Länder: Großbritannien, Deutschland, Frankreich, Russland, Italien, Spanien, die Niederlande, Polen, die Schweiz, Belgien, Schweden, die Türkei, Dänemark, Norwegen, Finnland und das übrige Europa.

Laut Marktforschungsanalyse von Data Bridge:

Großbritannien wird voraussichtlich die dominierende und am schnellsten wachsende Region auf dem europäischen Krankenversicherungsmarkt im Prognosezeitraum 2023-2030 sein.

Aufgrund des hohen verfügbaren Einkommens der Verbraucher wird erwartet, dass Großbritannien den Markt dominieren wird.

Für detailliertere Informationen zum Bericht zum europäischen Krankenversicherungsmarkt klicken Sie hier – https://www.databridgemarketresearch.com/reports/europe-health-insurance-market