Die Nachfrage nach Energieeffizienz hat sich als wichtiger Wachstumsmotor für den europäischen Markt für unterbrechungsfreie Stromversorgungen (USV) erwiesen. Da Unternehmen und Branchen zunehmend auf Technologie und digitale Infrastruktur angewiesen sind, ist der Bedarf an zuverlässigen Stromquellen zur Sicherung kritischer Betriebsabläufe von größter Bedeutung. In diesem Zusammenhang rückt Energieeffizienz in den Mittelpunkt, da Unternehmen nach USV-Lösungen suchen, die nicht nur bei Stromausfällen eine unterbrechungsfreie Stromversorgung gewährleisten, sondern auch Energieverbrauch und Betriebskosten minimieren. Angesichts zunehmender Umweltbedenken erkennen Unternehmen die Bedeutung einer Reduzierung ihres CO2-Fußabdrucks und einer optimierten Energienutzung. Daher entwickeln USV-Hersteller innovative Systeme, die den Nachhaltigkeitszielen entsprechen und Unternehmen ansprechen, die sowohl zuverlässige Stromversorgung als auch reduzierte Energiekosten suchen.

Vollständigen Bericht abrufen: https://www.databridgemarketresearch.com/reports/europe-uninterruptible-power-supply-ups-market

Laut Analysen von Data Bridge Market Research wird der europäische Markt für unterbrechungsfreie Stromversorgungen (USV) von 2,38 Milliarden US-Dollar im Jahr 2023 auf 3,74 Milliarden US-Dollar im Jahr 2031 anwachsen und im Prognosezeitraum 2024 bis 2031 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 5,9 % aufweisen. Da Rechenzentren weiter expandieren und einen steigenden Strombedarf haben, wird es immer wichtiger, den Energieverbrauch zu minimieren und die Gesamteffizienz zu verbessern. Mit Technologien wie verbesserten Netzteilen (PSUs), fortschrittlichen Spannungsreglern und effizienten Stromverteilungseinheiten (PDUs) ist der USV-Markt in der Lage, den dringenden Bedarf an energieeffizienten Lösungen in der sich schnell entwickelnden Landschaft der Rechenzentren zu decken. Dieser Bedarf steht nicht nur im Einklang mit ökologischen Nachhaltigkeitszielen, sondern auch mit Kosteneinsparungen und Betriebsoptimierung. Daher wird Energieeffizienz voraussichtlich ein entscheidender Faktor sein, der die künftige Entwicklung des europäischen Marktes für unterbrechungsfreie Stromversorgungen (USV) prägen wird.

Wichtigste Ergebnisse der Studie

Die wachsende Nachfrage nach Rechenzentren

Die steigende Nachfrage nach Rechenzentren in ganz Europa hat das Wachstum des Marktes für unterbrechungsfreie Stromversorgung (USV) deutlich vorangetrieben. Unternehmen und Organisationen streben die digitale Transformation an und nutzen das Potenzial von Big Data. Der Bedarf an zuverlässiger und belastbarer Infrastruktur ist daher so groß wie nie zuvor. USV-Systeme spielen eine zentrale Rolle bei der Sicherung der Betriebskontinuität in Rechenzentren, minimieren die Risiken von Stromausfällen und gewährleisten den unterbrechungsfreien Zugang zu kritischen Diensten. Angesichts der fortschreitenden Digitalisierung bleiben Investitionen in USV-Lösungen für Rechenzentrumsbetreiber weiterhin ein strategisches Muss. Sie ermöglichen es ihnen, die steigenden Anforderungen einer datengetriebenen Welt zu erfüllen und gleichzeitig operative Exzellenz und Kundenzufriedenheit zu gewährleisten.

Berichtsumfang und Marktsegmentierung

Berichtsmetrik

|

Details

|

Prognosezeitraum

|

2024 bis 2031

|

Basisjahr

|

2023

|

Historische Jahre

|

2022 (Anpassbar auf 2016–2021)

|

Quantitative Einheiten

|

Umsatz in Millionen USD

|

Abgedeckte Segmente

|

Komponenten (Lösungen und Services), Unternehmensgröße (Großunternehmen, Mittelunternehmen und Kleinunternehmen), Typ (Online, Offline und Line Interactive), Ausgang (AC zu AC, DC zu DC und AC zu DC), Topologie (Line Interactive und Stand), Anwendung (Industrietransport, Lebensmittelverarbeitung, Wasserkraft, Geothermie, Gewächshaus, Klimakontrolle, Mischer, Schneiden und andere), Leistungsbereich (500–1200 KVA, 200–500 KVA, 20–200 KVA, 1200–1500 KVA und weniger als 20 KVA), Rechenzentrum (Cloud, Co-Location, Unternehmen, Edge und andere), Vertikal (Regierung und öffentlicher Sektor, IT und Rechenzentrum, Wohnen, Energie- und Versorgungsunternehmen, Telekommunikation, Fertigung, Gesundheitswesen, Einzelhandel, BFSI, Bildung und andere), Vertriebskanal (direkt und indirekt)

|

Abgedeckte Länder

|

Deutschland, Frankreich, Großbritannien, Italien, Spanien, Russland, Türkei, Belgien, Niederlande, Norwegen, Finnland, Schweiz, Dänemark, Schweden, Polen und Rest von Europa

|

Abgedeckte Marktteilnehmer

|

Schneider Electric (Frankreich), General Electric Company (USA), Panduit Corp. (USA), ABB (Schweiz), AEG (Niederlande), Delta Electronics, Inc. (Taiwan), Eaton (Irland), Mitsubishi Electric Corporation (Japan), Siemens (Deutschland), Vertiv Group Corp. (USA), Toshiba International Corporation (Deutschland), Norden (USA), Langley Holdings plc (Großbritannien), Shenzhen Kstar Science&Technology Co.,Ltd (USA), RPS Spa – Mitglied der Riello Elettronica Group (Japan), Legrand (Japan), SOCOMEC (USA), Cyber Power Systems (USA), Inc., Fortron Source GmbH (FSP GROUP) (Schweiz) und Huawei Digital Power Technologies Co., Ltd. (Japan), um nur einige zu nennen.

|

Im Bericht behandelte Datenpunkte

|

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse.

|

Segmentanalyse

Der europäische Markt für unterbrechungsfreie Stromversorgungen (USV) ist in zehn wichtige Segmente unterteilt, die auf Komponenten, Unternehmensgröße, Typ, Leistung, Topologie, Anwendung, Leistungsbereich, Rechenzentrum , Branche und Vertriebskanal basieren.

- Der Markt ist nach Komponenten in Lösungen und Dienstleistungen unterteilt. Das Lösungssegment ist nach Typ weiter unterteilt in 50 kVA und darunter, 51–100 kVA, 101–250 kVA, 251–500 kVA und 501 kVA und darüber. Das Dienstleistungssegment ist weiter unterteilt in Support und Wartung, Integration und Implementierung sowie Schulung, Ausbildung und Beratung.

Im Jahr 2024 wird das Lösungssegment voraussichtlich den Markt dominieren

Im Jahr 2024 wird das Segment „Lösungen“ voraussichtlich mit einem Marktanteil von 74,12 % den Markt dominieren. Grund dafür ist die Nachfrage nach umfassenden Paketen, die Software, Dienste und Hardware integrieren und zuverlässige, auf die unterschiedlichen Bedürfnisse der Verbraucher zugeschnittene Notstromlösungen gewährleisten.

- Auf der Grundlage der Unternehmensgröße wird der Markt in Großunternehmen, mittlere Unternehmen und Kleinunternehmen segmentiert.

Im Jahr 2024 wird das Segment der Großunternehmen voraussichtlich den Markt dominieren

Im Jahr 2024 wird das Segment der Großunternehmen voraussichtlich mit einem Marktanteil von 56,47 % den Markt dominieren. Diese Dominanz resultiert aus der zunehmenden Betonung von Effizienz, Skalierbarkeit und Flexibilität bei Energiemanagementsystemen in allen Branchen, was eine Präferenz für integrierte USV-Lösungen fördert.

- Der Markt ist nach Typ in Online, Offline und Line Interactive segmentiert. Im Jahr 2024 wird das Online-Segment voraussichtlich mit einem Marktanteil von 41,07 % den Markt dominieren.

- Der Markt ist nach Leistung in Wechselstrom, Gleichstrom und Wechselstrom unterteilt. Wechselstrom wird zusätzlich nach Typ in dreiphasig und einphasig unterteilt. Dreiphasig wird zusätzlich nach Leistungsbereich in über 480 V, 240–480 V und unter 240 V unterteilt. Einphasig wird zusätzlich nach Leistung in 5–10 kVA, unter 5 kVA und über 10 kVA unterteilt. Im Jahr 2024 wird das Wechselstromsegment voraussichtlich mit einem Marktanteil von 40,94 % den Markt dominieren.

- Basierend auf der Topologie ist der Markt in Line-Interactive und Stand-Interactive segmentiert. Im Jahr 2024 wird das Line-Interactive-Segment voraussichtlich mit einem Marktanteil von 58,06 % den Markt dominieren.

- Der Markt ist nach Anwendung in die Bereiche Industrietransport, Lebensmittelverarbeitung, Wasserkraft, Geothermie, Gewächshaus, Klimatisierung, Mischer, Schneiden und andere unterteilt. Im Jahr 2024 wird der Industrietransportsektor voraussichtlich mit einem Marktanteil von 21,00 % den Markt dominieren.

- Der Markt ist nach Leistungsklassen in 500–1200 kVA, 200–500 kVA, 20–200 kVA, 1200–1500 kVA und weniger als 20 kVA unterteilt. Im Jahr 2024 wird das Segment 500–1200 kVA voraussichtlich mit einem Marktanteil von 31,53 % den Markt dominieren.

- Auf der Grundlage des Rechenzentrums ist der Markt in Cloud, Co-Location, Enterprise, Edge und andere segmentiert. Im Jahr 2024 wird das Cloud-Segment voraussichtlich mit einem Marktanteil von 37,06 % den Markt dominieren.

- Der Markt wurde vertikal segmentiert in die Bereiche Staat und öffentlicher Sektor, IT & Rechenzentren, Wohnen, Energie und Versorgung, Telekommunikation, Fertigung, Gesundheitswesen, Einzelhandel, BFSI, Bildung und andere. Alle Segmente (mit Ausnahme der anderen) werden anhand ihrer Komponenten weiter in Lösungen und Dienstleistungen unterteilt. Im Jahr 2024 wird erwartet, dass der Staat und öffentliche Sektor mit einem Marktanteil von 16,49 % den Markt dominieren wird.

- Der Markt wurde anhand der Vertriebskanäle in direkte und indirekte Vertriebskanäle unterteilt. Das indirekte Segment wird weiter nach Typ in Distributoren/Großhändler, Fachgeschäfte und andere unterteilt. Im Jahr 2024 wird erwartet, dass der direkte Vertrieb den Markt mit einem Marktanteil von 65,87 % dominieren wird.

Hauptakteure

Data Bridge Market Research analysiert Legrand (Japan), Fortron Source GmbH (FSP GROUP) (Schweiz), Siemens (Deutschland), Huawei Digital Power Technologies Co., Ltd. (Japan) und General Electric Company (USA) als die wichtigsten Unternehmen auf dem europäischen Markt für unterbrechungsfreie Stromversorgung (USV).

Marktentwicklung

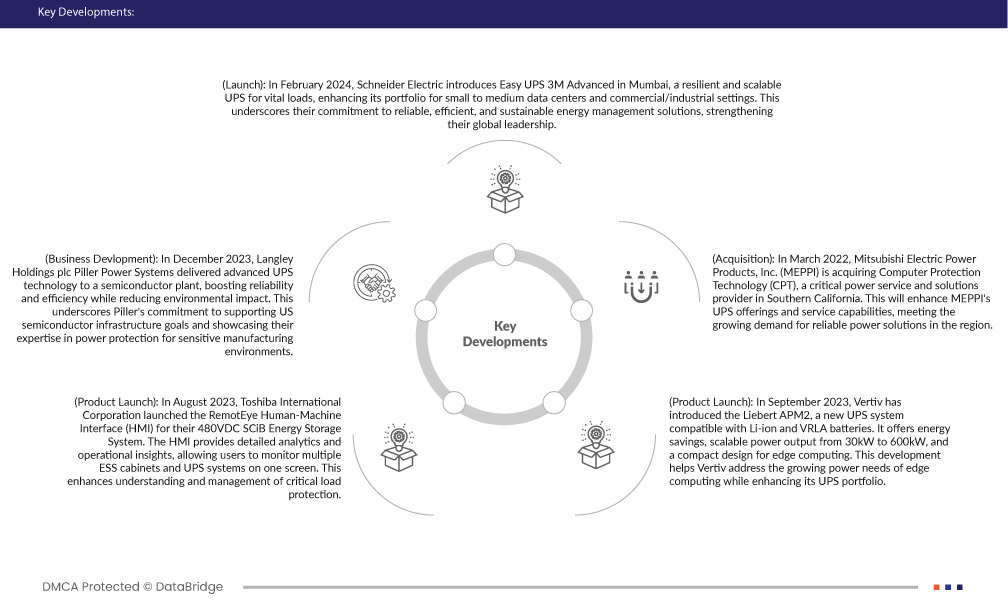

- Im Februar 2024 stellt Schneider Electric in Mumbai die Easy UPS 3M Advanced vor, eine robuste und skalierbare USV für wichtige Verbraucher. Damit erweitert das Unternehmen sein Portfolio für kleine bis mittelgroße Rechenzentren sowie gewerblich-industrielle Umgebungen. Dies unterstreicht das Engagement des Unternehmens für zuverlässige, effiziente und nachhaltige Energiemanagementlösungen und stärkt seine globale Führungsposition.

- Im Dezember 2023 lieferte Langley Holdings plc Piller Power Systems fortschrittliche USV-Technologie an ein Halbleiterwerk. Dies steigerte die Zuverlässigkeit und Effizienz und reduzierte gleichzeitig die Umweltbelastung. Dies unterstreicht Pillers Engagement für die US-amerikanischen Halbleiterinfrastrukturziele und stellt seine Expertise im Bereich des Stromschutzes für sensible Fertigungsumgebungen unter Beweis.

- Im August 2023 brachte die Toshiba International Corporation die Mensch-Maschine-Schnittstelle (HMI) RemotEye für ihr 480-VDC-SCiB-Energiespeichersystem auf den Markt. Die HMI bietet detaillierte Analysen und Betriebseinblicke und ermöglicht es Benutzern, mehrere ESS-Schränke und USV-Systeme auf einem Bildschirm zu überwachen. Dies verbessert das Verständnis und die Verwaltung des Schutzes kritischer Lasten.

- Im September 2023 stellte Vertiv die Liebert APM2 vor, ein neues USV-System, das mit Lithium-Ionen- und VRLA-Batterien kompatibel ist. Es bietet Energieeinsparungen, eine skalierbare Leistungsabgabe von 30 kW bis 600 kW und ein kompaktes Design für Edge Computing. Diese Entwicklung hilft Vertiv, den wachsenden Energiebedarf von Edge Computing zu decken und gleichzeitig sein USV-Portfolio zu erweitern.

- Im März 2022 übernimmt Mitsubishi Electric Power Products, Inc. (MEPPI) Computer Protection Technology (CPT), einen Anbieter kritischer Stromversorgungsdienstleistungen und -lösungen in Südkalifornien. Dies erweitert das USV-Angebot und die Servicekapazitäten von MEPPI und trägt der wachsenden Nachfrage nach zuverlässigen Stromversorgungslösungen in der Region Rechnung.

Regionale Analyse

Geografisch betrachtet umfasst der globale Marktbericht für virtuelle Infrastrukturmanager folgende Länder: Deutschland, Frankreich, Großbritannien, Italien, Spanien, Russland, Türkei, Belgien, Niederlande, Norwegen, Finnland, Schweiz, Dänemark, Schweden, Polen und das übrige Europa.

Laut Marktforschungsanalyse von Data Bridge:

Es wird erwartet, dass Europa den europäischen Markt für unterbrechungsfreie Stromversorgung (USV) dominieren und die am schnellsten wachsende Region sein wird.

Deutschland wird voraussichtlich den europäischen Markt für unterbrechungsfreie Stromversorgung (USV) dominieren. Grund dafür sind seine solide Ingenieursleistung und sein Ruf für Zuverlässigkeit. Die USV-Lösungen des Landes sind branchenübergreifend gefragt. Darüber hinaus entspricht Deutschlands Fokus auf Innovation und Nachhaltigkeit den sich entwickelnden Marktbedürfnissen und festigt seine Führungsposition weiter.

Für detailliertere Informationen zum europäischen Marktbericht für unterbrechungsfreie Stromversorgung (USV) klicken Sie hier – https://www.databridgemarketresearch.com/reports/europe-uninterruptible-power-supply-ups-market