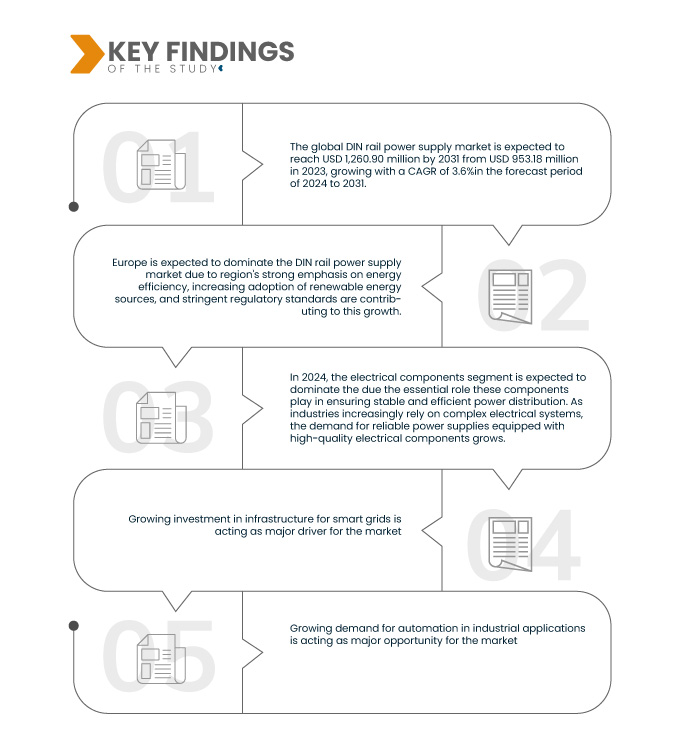

Die steigenden Investitionen in die Infrastruktur für Smart Grids sind ein wichtiger Treiber für den Markt für Hutschienen-Stromversorgungen. Da Energieversorger und Regierungen weltweit die Bedeutung der Modernisierung von Stromnetzen zur Verbesserung von Effizienz, Zuverlässigkeit und Nachhaltigkeit erkennen, investieren sie zunehmend in die Entwicklung von Smart-Grid-Technologien. Diese Initiativen zielen auf ein stärker vernetztes und reaktionsschnelles Energiesystem ab. Dafür sind robuste Stromversorgungslösungen zur Unterstützung verschiedener Komponenten wie Sensoren, Kommunikationsgeräten und Steuerungssystemen erforderlich.

Investitionen in die Smart-Grid-Infrastruktur treiben den Markt für Hutschienen-Netzteile maßgeblich voran und schaffen die Nachfrage nach zuverlässigen und effizienten Stromversorgungslösungen. Der Bedarf an modernisierten Energiesystemen erfordert die Integration fortschrittlicher Technologien, die zuverlässige Stromquellen erfordern. Hutschienen-Netzteile spielen eine entscheidende Rolle bei der nachhaltigen Energiewende. Ihr kompaktes Design und ihre Anpassungsfähigkeit machen sie ideal für verschiedene Anwendungen in Smart Grids und sichern ihre anhaltende Relevanz im Energiesektor. Das Wachstum von Smart Grids stellt somit einen wesentlichen Treiber für den Markt für Hutschienen-Netzteile dar.

Zugriff auf den vollständigen Bericht unter https://www.databridgemarketresearch.com/reports/global-din-rail-power-supply-market

Data Bridge Market Research analysiert, dass der globale Markt für DIN-Schienen-Netzteile von 1,44 Milliarden US-Dollar im Jahr 2024 auf 3,37 Milliarden US-Dollar im Jahr 2031 anwachsen dürfte, was einem CAGR von 11,2 % im Prognosezeitraum von 2024 bis 2031 entspricht.

Wichtigste Ergebnisse der Studie

Steigender Bedarf an Notstromlösungen für einen reibungslosen Betrieb

Die zunehmende Häufigkeit von Stromausfällen und die zunehmende Abhängigkeit von digitalen Systemen haben die Notwendigkeit zuverlässiger Notstromlösungen in verschiedenen Branchen unterstrichen. Industrie, Gesundheitseinrichtungen und Rechenzentren sind besonders anfällig für Störungen, die zu erheblichen Betriebsverlusten und Sicherheitsrisiken führen können. Daher legen Unternehmen großen Wert auf die Implementierung robuster Notstromsysteme, um einen kontinuierlichen Betrieb zu gewährleisten. Dies führt zu einer erheblichen Nachfrage nach effizienten Stromversorgungslösungen, einschließlich Hutschienennetzteilen.

Berichtsumfang und Marktsegmentierung

Berichtsmetrik

|

Details

|

Prognosezeitraum

|

2024 bis 2031

|

Basisjahr

|

2023

|

Historische Jahre

|

2022 (Anpassbar auf 2016–2021)

|

Quantitative Einheiten

|

Umsatz in Tausend USD

|

Abgedeckte Segmente

|

Komponenten (Elektrische Komponenten, IT, Verteilerkästen, Maschinen, Schränke), Phasentyp (Einphasig, Dreiphasig und Zweiphasig), Stromart (Wechselstrom und Gleichstrom), Leistung (Weniger als 900 Watt und Mehr als 900 Watt), Formtyp (Hutförmig und U-förmig), Anwendung (Automatisierung, Industrielle Steuerung und Prozesssteuerung), Gewichtsbereich (Mehr als 15 GMS und Weniger als 15 GMS), Endverwendung (Chemie, Strom und Energie, Öl und Gas, Chemie , Medizin und Unternehmen)

|

Abgedeckte Länder

|

USA, Kanada, Mexiko, China, Japan, Indien, Südkorea, Australien und Neuseeland, Singapur, Malaysia, Thailand, Indonesien, Philippinen, Taiwan, Vietnam, Restlicher Asien-Pazifik-Raum, Großbritannien, Deutschland, Frankreich, Italien, Spanien, Russland, Niederlande, Schweiz, Schweden, Belgien, Dänemark, Polen, Norwegen, Türkei, Finnland, Restliches Europa, Saudi-Arabien, Südafrika, Vereinigte Arabische Emirate, Israel, Ägypten, Katar, Oman, Kuwait, Bahrain, Restlicher Naher Osten und Afrika, Brasilien, Argentinien, Restliches Südamerika

|

Abgedeckte Marktteilnehmer

|

MEAN WELL Enterprises Co., Ltd. (Taiwan), Siemens (Deutschland), ABB (Schweiz), Schneider Electric (Frankreich), Phoenix Contact (Deutschland), Omron Corporation (Japan), Pepperl+Fuchs (Deutschland), Rockwell Automation (USA), P-DUKE Technology Co., Ltd. (Taiwan), Weidmüller Interface GmbH & Co. KG (Deutschland), TDK-Lambda Corporation (Japan), PULS GmbH (Deutschland), CUI Inc (USA) und RECOM Power GmbH (USA)

|

Im Bericht behandelte Datenpunkte

|

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse.

|

Segmentanalyse

Der globale Markt für DIN-Schienen-Stromversorgungen ist basierend auf Komponenten, Phasentyp, Stromart, Leistung, Formtyp, Anwendung, Gewichtsbereich und Endverwendung in acht wichtige Segmente unterteilt.

- Auf der Grundlage von Komponenten ist der Markt in elektrische Komponenten, IT, Verteilerkästen, Maschinen, Schränke und andere segmentiert

Im Jahr 2024 wird das Segment der elektrischen Komponenten voraussichtlich mit einem Marktanteil von 33,20 % dominieren

Im Jahr 2024 wird das Segment der elektrischen Komponenten voraussichtlich dominieren, da diese Komponenten eine wichtige Rolle bei der Gewährleistung einer stabilen und effizienten Stromverteilung spielen. Da die Industrie zunehmend auf komplexe elektrische Systeme angewiesen ist, steigt die Nachfrage nach zuverlässigen Stromversorgungen mit hochwertigen elektrischen Komponenten.

- Auf der Grundlage des Phasentyps ist der Markt in einphasig, dreiphasig und zweiphasig segmentiert.

Im Jahr 2024 wird das einphasige Segment voraussichtlich mit 51,83 % Marktanteil dominieren

Im Jahr 2024 wird erwartet, dass Einphasenstrom den Markt dominieren wird, da er im Wohn- und Gewerbebereich weit verbreitet ist. Einphasenstrom wird häufig in vielen industriellen Anwendungen eingesetzt und ist daher eine praktische Wahl für die Stromversorgung verschiedener Geräte und Systeme.

- Auf der Grundlage des aktuellen Typs ist der Markt in Wechselstrom und Gleichstrom unterteilt. Im Jahr 2024 wird erwartet, dass Wechselstrom den Markt mit einem Marktanteil von 64,82 % dominieren wird.

- Auf der Grundlage der Leistung ist der Markt in weniger als 900 Watt und mehr als 900 Watt segmentiert. Im Jahr 2024 wird das Segment der landwirtschaftlichen Erzeugnisse voraussichtlich den Markt mit einem Marktanteil von 68,46 % dominieren.

- Auf der Grundlage der Form wird der Markt in Hutform und U-Form segmentiert. Im Jahr 2024 wird das Hutform-Segment voraussichtlich den Markt mit einem Marktanteil von 75,10 % dominieren.

- Der Markt ist nach Anwendung in Automatisierung, Industriesteuerung, Prozesssteuerung und andere segmentiert. Im Jahr 2024 wird das Automatisierungssegment voraussichtlich mit einem Marktanteil von 42,56 % den Markt dominieren.

- Der Markt ist nach Gewichtsklassen in Gewichte über 15 g und Gewichte unter 15 g unterteilt. Im Jahr 2024 wird das Segment mit Gewichten über 15 g voraussichtlich mit einem Marktanteil von 84,53 % den Markt dominieren.

- Auf der Grundlage der Endnutzung ist der Markt in Industrie, Energie und Strom, Öl und Gas, Chemie, Medizin, Unternehmen und andere segmentiert. Im Jahr 2024 wird das Industriesegment voraussichtlich mit einem Marktanteil von 35,21 % den Markt dominieren.

Hauptakteure

Data Bridge Market Research analysiert ABB (Schweiz), Siemens (Deutschland), Schneider Electric (Frankreich), Rockwell Automation (USA) und MEAN WELL Enterprises Co., Ltd. (Taiwan) als die wichtigsten Unternehmen, die auf dem globalen Markt für DIN-Schienen-Stromversorgungen tätig sind.

Marktentwicklung

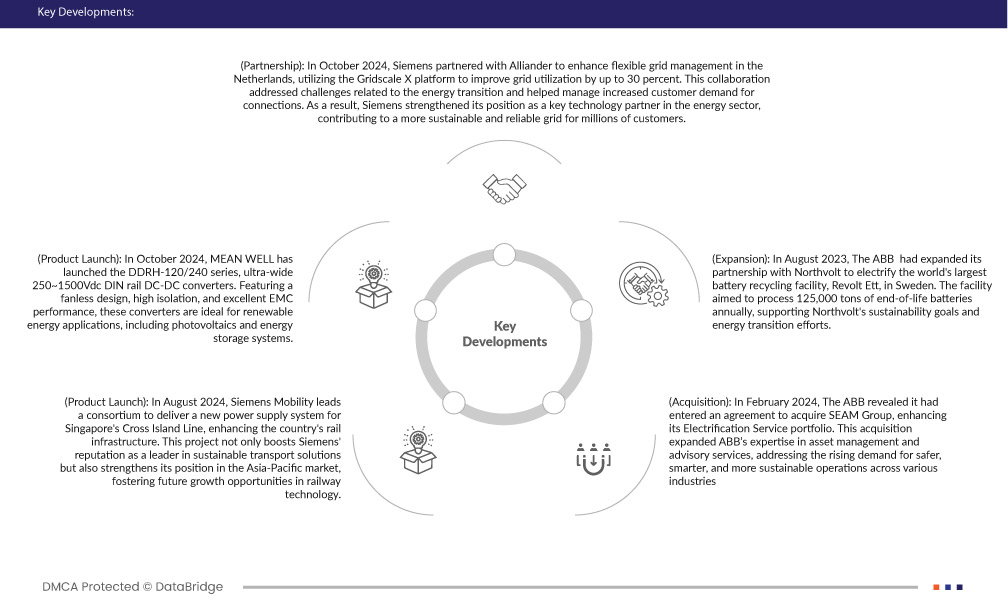

- Im Oktober 2024 ging Siemens eine Partnerschaft mit Alliander ein, um das flexible Netzmanagement in den Niederlanden zu verbessern. Mithilfe der Gridscale X-Plattform konnte die Netzauslastung um bis zu 30 Prozent gesteigert werden. Diese Zusammenarbeit adressierte die Herausforderungen der Energiewende und trug dazu bei, die gestiegene Kundennachfrage nach Anschlüssen zu bewältigen. Dadurch stärkte Siemens seine Position als wichtiger Technologiepartner im Energiesektor und trug zu einem nachhaltigeren und zuverlässigeren Netz für Millionen von Kunden bei.

- Im Juni 2024 und August leitet Siemens Mobility ein Konsortium zur Lieferung eines neuen Stromversorgungssystems für die Cross Island Line in Singapur und verbessert damit die Schieneninfrastruktur des Landes. Dieses Projekt stärkt nicht nur den Ruf von Siemens als führender Anbieter nachhaltiger Verkehrslösungen, sondern stärkt auch seine Position im asiatisch-pazifischen Markt und eröffnet zukünftige Wachstumschancen in der Bahntechnik.

- Im Februar 2024 gab ABB bekannt, dass sie eine Vereinbarung zur Übernahme der SEAM Group getroffen hat und damit ihr Elektrifizierungsservice-Portfolio erweitert. Diese Akquisition erweitert ABBs Expertise im Anlagenmanagement und in Beratungsdienstleistungen und trägt der steigenden Nachfrage nach sichereren, intelligenteren und nachhaltigeren Betriebsabläufen in verschiedenen Branchen Rechnung.

- Im Oktober 2023 hat MEAN WELL die Serie DDRH-120/240 auf den Markt gebracht, ultrabreite 250–1500-V-DC-DIN-Schienen-DC/DC-Wandler. Dank lüfterlosem Design, hoher Isolation und hervorragender EMV-Leistung eignen sich diese Wandler ideal für Anwendungen im Bereich erneuerbare Energien, einschließlich Photovoltaik und Energiespeichersysteme.

Regionale Analyse

Geografisch betrachtet sind dies die folgenden Länder, die im globalen Marktbericht für virtuelle Infrastrukturmanager abgedeckt sind: USA, Kanada, Mexiko, China, Japan, Indien, Südkorea, Australien und Neuseeland, Singapur, Malaysia, Thailand, Indonesien, Philippinen, Taiwan, Vietnam, Rest des asiatisch-pazifischen Raums, Italien, Frankreich, Deutschland, Spanien, Polen, Niederlande, Rumänien, Dänemark, Belgien, Griechenland, Ungarn, Portugal, Irland, Österreich, Tschechien, Schweden, Bulgarien, Finnland, Kroatien, Litauen, Slowenien, Lettland, Slowakei, Zypern, Estland, Luxemburg, Malta, Nicht-EU-Europa, Saudi-Arabien, Südafrika, Ägypten, Bahrain, Oman, Israel, Kuwait, Katar, Vereinigte Arabische Emirate, Rest des Nahen Ostens und Afrikas, Brasilien, Argentinien, Mexiko, Rest von Lateinamerika.

Laut Marktforschungsanalyse von Data Bridge:

Es wird erwartet, dass Nordamerika den globalen Markt für DIN-Schienen-Stromversorgungen dominieren und die am schnellsten wachsende Region sein wird

Europa wird voraussichtlich im Jahr 2024 den Markt für DIN-Schienen-Stromversorgungen dominieren. Der starke Fokus der Region auf Energieeffizienz, die zunehmende Nutzung erneuerbarer Energien und strenge regulatorische Standards tragen zu diesem Wachstum bei. Darüber hinaus steigern der wachsende Sektor der Industrieautomatisierung und die steigende Nachfrage nach zuverlässigen Stromversorgungen in verschiedenen Anwendungen, wie beispielsweise Telekommunikation und Smart-Grid-Technologien, das Marktpotenzial zusätzlich.

Für detailliertere Informationen zum globalen Marktbericht für DIN-Schienennetzteile klicken Sie hier – https://www.databridgemarketresearch.com/reports/global-din-rail-power-supply-market