Der Trend zu saubereren Kraftstoffen nimmt in allen Regionen weiter zu, angetrieben durch wachsendes Umweltbewusstsein und strengere Emissionsvorschriften. Regierungen setzen strengere Standards für den Schwefelgehalt und andere Schadstoffe in Kraftstoffen um. Dies veranlasst Raffinerien, ihre Prozesse zu modernisieren und die Kraftstoffqualität zu verbessern. Dieser Wandel ist nicht nur regulatorisch, sondern auch verbrauchergetrieben, da die Nachfrage nach Energiequellen steigt, die die Luftqualität und die öffentliche Gesundheit weniger beeinträchtigen.

Da Länder ihren CO2-Fußabdruck reduzieren wollen, stehen Raffinerien unter Druck, Kraftstoffe zu produzieren, die den neuen Umweltzielen entsprechen. Urbanisierung und industrielles Wachstum haben zu einer erhöhten Fahrzeugnutzung beigetragen, weshalb die Reduzierung der Schadstoffemissionen im Verkehr unerlässlich ist. Sauberere Kraftstoffe haben sowohl in Entwicklungs- als auch in Industrieländern Priorität.

Um diese sich entwickelnden Kraftstoffstandards zu erfüllen, passen Raffinerien ihre Produktionsmethoden an. Dazu gehört die Optimierung der Betriebsabläufe, um die Kraftstoffproduktion zu steigern und die Emissionsgrenzwerte zu erfüllen. Der globale Wandel hin zu mehr Nachhaltigkeit und sauberer Energie zwingt die Branche zu kontinuierlicher Innovation und Anpassung. Infolgedessen steigt der Bedarf an fortschrittlichen Verfahren und Materialien für die Kraftstoffproduktion stetig an.

Vollständigen Bericht abrufen unter https://www.databridgemarketresearch.com/reports/global-refinery-catalyst-market

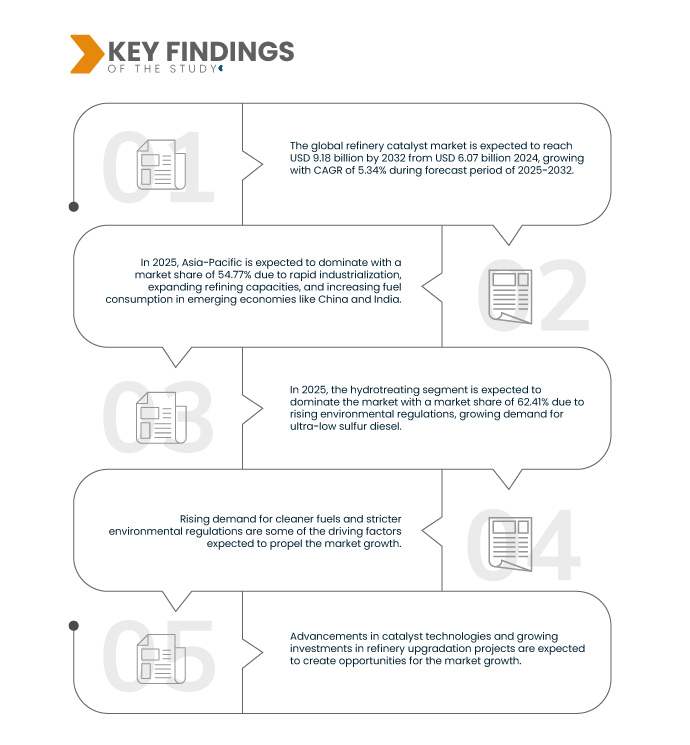

Data Bridge Market Research analysiert, dass der globale Markt für Raffineriekatalysatoren voraussichtlich von 6,07 Milliarden US-Dollar im Jahr 2024 auf 9,18 Milliarden US-Dollar im Jahr 2032 anwachsen wird, was einem CAGR von 5,34 % im Prognosezeitraum 2024–2032 entspricht.

Wichtigste Ergebnisse der Studie

Ausbau der Raffineriekapazität in Schwellenländern

In vielen Entwicklungsländern steigt der Kraftstoffbedarf rasant. Immer mehr Menschen fahren Auto, nutzen Strom und arbeiten in Fabriken. Um diesen Bedarf zu decken, werden neue Ölraffinerien gebaut und bestehende erweitert. Diese Raffinerien wandeln Rohöl in nützliche Kraftstoffe wie Benzin und Diesel um.

Beim Bau oder der Erweiterung einer Raffinerie werden spezielle Materialien und Werkzeuge benötigt, um reibungslos zu funktionieren. Besonders wichtig ist ein Material, das chemische Reaktionen beschleunigt. Dadurch wird der Kraftstoff sauberer und effizienter. Mit dem Bau weiterer Raffinerien in Entwicklungsländern steigt auch die Nachfrage nach diesen hilfreichen Materialien.

Länder in Asien, dem Nahen Osten und Afrika verzeichnen ein rasantes Wirtschaftswachstum und damit einen steigenden Energiebedarf. Um den lokalen Kraftstoffbedarf zu decken und sogar in andere Länder zu exportieren, investieren sie in größere und modernere Raffinerien. Mit dem Wachstum dieser Projekte steigt der Bedarf an Produkten und Technologien, die Kraftstoff schneller und sauberer herstellen und so das stetige Wachstum der gesamten Branche vorantreiben.

Berichtsumfang und Marktsegmentierung

Berichtsmetrik

|

Details

|

Prognosezeitraum

|

2024 bis 2032

|

Basisjahr

|

2024

|

Historische Jahre

|

2023 (Anpassbar auf 2016–2022)

|

Quantitative Einheiten

|

Umsatz in Milliarden USD

|

Abgedeckte Segmente

|

Nach Typ (Hydrotreating, Fluidized Catalytic Cracking (FCC), Residue Fluidized Catalytic Cracking (RFCC), Hydrocracking und andere), Katalysator (Chemikalien, Zeolithe und Metalle), Anwendung (Diesel, Kerosin, Destillat-Entparaffinierung und andere)

|

Abgedeckte Länder

|

China, Japan, Südkorea, Indien, Thailand, Indonesien, Malaysia, Singapur, Usbekistan, Philippinen, Kasachstan, Hongkong, Pakistan, Australien, Taiwan, Turkmenistan, Neuseeland, Restlicher Asien-Pazifik-Raum, USA, Kanada, Mexiko, Deutschland, Großbritannien, Belgien, Italien, Frankreich, Niederlande, Schweiz, Spanien, Türkei, Russland, Schweden, Finnland, Norwegen, Dänemark, Weißrussland, Aserbaidschan, Restliches Europa, Brasilien, Argentinien, Venezuela, Peru, Restliches Südamerika, Saudi-Arabien, Südafrika, Katar, Nigeria, Irak, Vereinigte Arabische Emirate, Kuwait, Ägypten, Israel, Oman, Iran, Bahrain, Marokko, Algerien, Syrien und Restlicher Naher Osten und Afrika

|

Abgedeckte Marktteilnehmer

|

China Petroleum & Chemical Corporation (China), Exxon Mobil Corporation (USA), Shell (Niederlande), Antenchem (China), Ketjen (USA), Gazpromneft - Lubricants Ltd. (Russland), Honeywell International Inc. (USA), Axens (Frankreich), BASF (Deutschland), Kuwait Catalyst Company (Kuwait), Johnson Matthey (Großbritannien), Clariant (Schweiz), Arkema (Frankreich), JGC HOLDINGS CORPORATION (Japan) und Dow (USA) unter anderem

|

Im Bericht behandelte Datenpunkte

|

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage.

|

Segmentanalyse

Der globale Markt für Raffineriekatalysatoren ist basierend auf Typ, Katalysator und Anwendung in drei wichtige Segmente unterteilt.

- Auf der Grundlage des Typs ist der Markt in Hydrotreating, Fluidized Catalytic Cracking (FCC), Residue Fluidized Catalytic Cracking (RFCC), Hydrocracking und andere segmentiert.

Im Jahr 2025 wird das Hydrotreating -Segment voraussichtlich den Markt mit einem Marktanteil von 62,41 % dominieren

Im Jahr 2025 wird das Hydrotreating-Segment voraussichtlich mit einem Marktanteil von 62,41 % den Markt dominieren. Grund dafür sind zunehmende Umweltschutzbestimmungen, eine steigende Nachfrage nach Dieselkraftstoff mit extrem niedrigem Schwefelgehalt und die zunehmende Notwendigkeit, Verunreinigungen wie Schwefel, Stickstoff und Metalle aus den Raffinerierohstoffen zu entfernen, um eine sauberere Kraftstoffproduktion zu erreichen.

- Auf der Grundlage des Katalysators ist der Markt in Chemikalien, Zeolithe und Metalle segmentiert.

Im Jahr 2025 wird das Chemiesegment voraussichtlich mit einem Marktanteil von 61,23 % den Markt dominieren

Im Jahr 2025 wird das Chemiesegment voraussichtlich mit einem Marktanteil von 61,23 % den Markt dominieren, da die Nachfrage nach Produkten petrochemischer Herkunft steigt und in chemischen Verarbeitungsanlagen immer mehr Katalysatoren zum Einsatz kommen.

- Auf der Grundlage der Anwendung ist der Markt in Diesel, Kerosin, Destillat-Entwachsung und andere unterteilt

Im Jahr 2025 wird das Dieselsegment voraussichtlich mit einem Marktanteil von 39,07 % den Markt dominieren

Im Jahr 2025 wird das Dieselsegment voraussichtlich mit einem Marktanteil von 39,07 % den Markt dominieren. Grund dafür sind die steigende Nachfrage nach Diesel mit extrem niedrigem Schwefelgehalt, strenge Emissionsvorschriften und die weit verbreitete Verwendung von Diesel im Transport- und Industriesektor.

Hauptakteure

Data Bridge Market Research analysiert, dass BASF (Deutschland), Exxon Mobil Corporation (USA), Shell (Niederlande), Honeywell International Inc. (USA) und Johnson Matthey (Großbritannien) die wichtigsten Akteure auf dem Markt sind.

Jüngste Entwicklungen

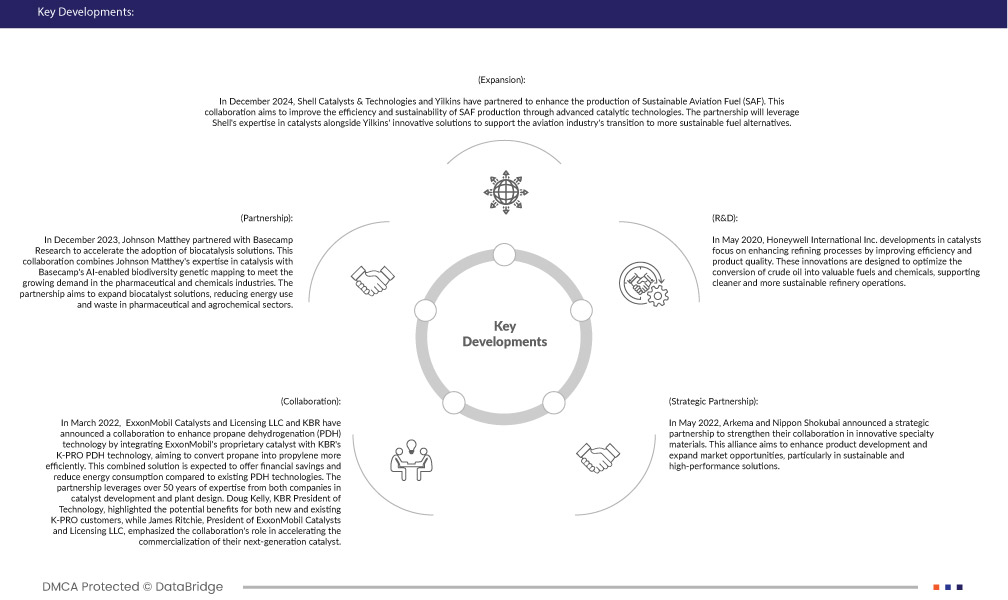

- Im Dezember 2024 haben Shell Catalysts & Technologies und Yilkins eine Partnerschaft geschlossen, um die Produktion von nachhaltigem Flugkraftstoff (SAF) zu verbessern. Ziel dieser Zusammenarbeit ist es, die Effizienz und Nachhaltigkeit der SAF-Produktion durch fortschrittliche katalytische Technologien zu verbessern. Die Partnerschaft nutzt Shells Expertise im Bereich Katalysatoren und Yilkins‘ innovative Lösungen, um die Luftfahrtindustrie beim Übergang zu nachhaltigeren Kraftstoffalternativen zu unterstützen.

- Im Dezember 2023 ging Johnson Matthey eine Partnerschaft mit Basecamp Research ein, um die Einführung von Biokatalyselösungen zu beschleunigen. Diese Zusammenarbeit kombiniert Johnson Mattheys Expertise in der Katalyse mit Basecamps KI-gestützter genetischer Biodiversitätskartierung, um der wachsenden Nachfrage in der Pharma- und Chemieindustrie gerecht zu werden. Ziel der Partnerschaft ist es, Biokatalyselösungen zu erweitern und so den Energieverbrauch und die Abfallmenge in der Pharma- und Agrochemiebranche zu reduzieren.

- Im März 2022 gaben ExxonMobil Catalysts and Licensing LLC und KBR eine Zusammenarbeit zur Verbesserung der Propandehydrierungstechnologie (PDH) bekannt. Die Zusammenarbeit besteht darin, den proprietären Katalysator von ExxonMobil mit der K-PRO PDH-Technologie von KBR zu integrieren, um Propan effizienter in Propylen umzuwandeln. Diese kombinierte Lösung soll im Vergleich zu bestehenden PDH-Technologien finanzielle Einsparungen ermöglichen und den Energieverbrauch senken. Die Partnerschaft nutzt über 50 Jahre Erfahrung beider Unternehmen in der Katalysatorentwicklung und im Anlagenbau. Doug Kelly, Technologiepräsident von KBR, hob die potenziellen Vorteile für neue und bestehende K-PRO-Kunden hervor, während James Ritchie, Präsident von ExxonMobil Catalysts and Licensing LLC, die Rolle der Zusammenarbeit bei der beschleunigten Kommerzialisierung ihres Katalysators der nächsten Generation hervorhob.

- Im Mai 2022 gaben Arkema und Nippon Shokubai eine strategische Partnerschaft bekannt, um ihre Zusammenarbeit im Bereich innovativer Spezialmaterialien zu stärken. Ziel dieser Allianz ist es, die Produktentwicklung zu verbessern und die Marktchancen insbesondere bei nachhaltigen und leistungsstarken Lösungen zu erweitern.

- Im Mai 2020 konzentriert sich Honeywell International Inc. bei seinen Katalysatorentwicklungen auf die Verbesserung von Raffinationsprozessen durch Verbesserung der Effizienz und Produktqualität. Diese Innovationen sollen die Umwandlung von Rohöl in wertvolle Kraftstoffe und Chemikalien optimieren und so einen saubereren und nachhaltigeren Raffineriebetrieb ermöglichen.

Regionale Analyse

Geografisch betrachtet sind dies die folgenden Länder, die im globalen Marktbericht für Raffineriekatalysatoren abgedeckt sind: USA, Kanada, Mexiko, Brasilien, Argentinien, Venezuela, Peru, Restliches Südamerika, China, Japan, Südkorea, Indien, Thailand, Indonesien, Malaysia, Singapur, Usbekistan, Philippinen, Kasachstan, Hongkong, Pakistan, Australien, Taiwan, Turkmenistan, Neuseeland, Restlicher Asien-Pazifik-Raum, Deutschland, Großbritannien, Belgien, Italien, Frankreich, Niederlande, Schweiz, Spanien, Türkei, Russland, Schweden, Finnland, Norwegen, Dänemark, Weißrussland, Aserbaidschan, Restliches Europa, Saudi-Arabien, Südafrika, Katar, Nigeria, Irak, Vereinigte Arabische Emirate, Kuwait, Ägypten, Israel, Oman, Iran, Bahrain, Marokko, Algerien, Syrien sowie Restlicher Naher Osten und Afrika.

Laut Marktforschungsanalyse von Data Bridge:

Der asiatisch-pazifische Raum wird voraussichtlich den globalen Markt für Raffineriekatalysatoren dominieren

Der asiatisch-pazifische Raum wird voraussichtlich den Markt dominieren. Grund dafür sind die rasante Industrialisierung, der Ausbau der Raffineriekapazitäten und der steigende Kraftstoffverbrauch in Schwellenländern wie China und Indien. Regierungsinitiativen für sauberere Kraftstoffe und Investitionen in die Modernisierung bestehender Raffinerien treiben die Nachfrage nach fortschrittlichen Katalysatortechnologien in der Region zusätzlich an.

Für detailliertere Informationen zum globalen Marktbericht für Raffineriekatalysatoren klicken Sie hier – https://www.databridgemarketresearch.com/reports/global-refinery-catalyst-market