Der Bau von Rechenzentren gewährleistet Geschäftskontinuität und Notfallwiederherstellung für Unternehmen. Unternehmen schaffen durch den Bau von Rechenzentren mit Redundanz- und Failover-Mechanismen eine robuste Infrastruktur, die unvorhergesehenen Ereignissen oder Katastrophen standhält. Diese Einrichtungen bilden das Rückgrat für die Speicherung kritischer Daten, Anwendungen und IT-Systeme und bieten eine sichere und redundante Umgebung. In Krisenzeiten ermöglicht der Bau robuster Rechenzentren einen reibungslosen Betrieb, minimiert Ausfallzeiten und gewährleistet die unterbrechungsfreie Bereitstellung wichtiger Dienste.

Vollständigen Bericht finden Sie unter https://www.databridgemarketresearch.com/reports/north-america-data-center-construction-market

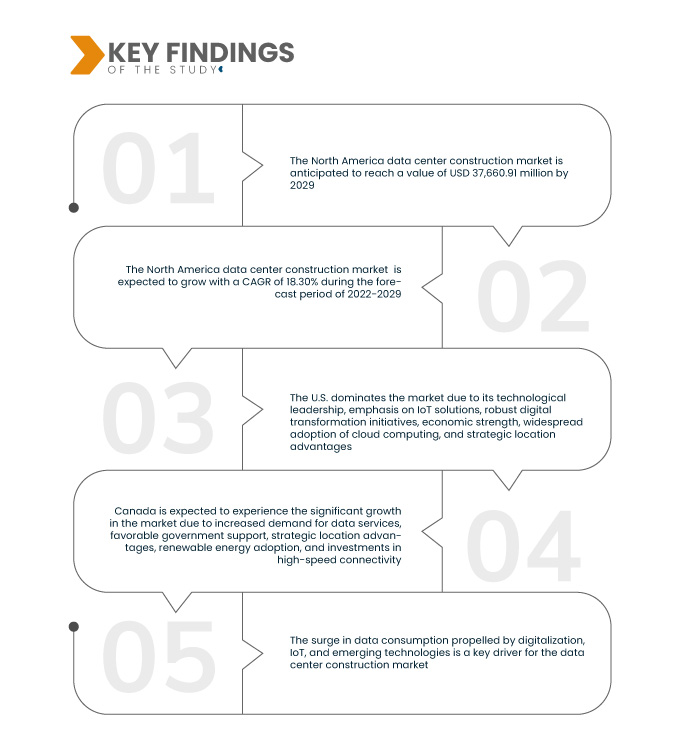

Data Bridge Market Research analysiert den nordamerikanischen Markt für den Bau von Rechenzentren. Dieser wurde im Jahr 2021 auf 15.988,24 Millionen US-Dollar geschätzt und soll bis 2029 37.660,91 Millionen US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,30 % im Prognosezeitraum 2022–2029 entspricht. Die zunehmende Verbreitung von Cloud-Diensten ist ein wichtiger Treiber für den Markt für den Bau von Rechenzentren. Da Unternehmen zunehmend auf Cloud Computing für die Datenspeicherung, -verarbeitung und -verwaltung setzen, steigt die Nachfrage nach skalierbarer und sicherer Rechenzentrumsinfrastruktur. Dies führt zum Bau neuer Anlagen, um den wachsenden Anforderungen an Cloud-basierte Dienste gerecht zu werden.

Wichtigste Ergebnisse der Studie

Es wird erwartet, dass die zunehmende Datensicherheit und Compliance das Marktwachstum vorantreiben wird

Datensicherheit und Compliance sind wichtige Treiber im Rechenzentrumsbau. Wachsende Bedenken hinsichtlich Datenschutzverletzungen und der verstärkte Fokus auf die Einhaltung gesetzlicher Vorschriften treiben die Nachfrage nach sicheren und konformen Rechenzentrumsanlagen voran. Unternehmen und Branchen müssen strenge Datenschutzanforderungen erfüllen, was den Bau modernster Rechenzentren mit strengen Sicherheitsstandards vorantreibt. Dieser Treiber spiegelt eine breitere Reaktion der Branche auf die Notwendigkeit des Schutzes sensibler Informationen wider und fördert den Aufbau fortschrittlicher Dateninfrastrukturen, die den steigenden Sicherheits- und Compliance-Anforderungen gerecht werden.

Berichtsumfang und Marktsegmentierung

Berichtsmetrik

|

Details

|

Prognosezeitraum

|

2022 bis 2029

|

Basisjahr

|

2021

|

Historische Jahre

|

2020 (Anpassbar auf 2014–2019)

|

Quantitative Einheiten

|

Umsatz in Millionen USD, Mengen in Einheiten, Preise in USD

|

Abgedeckte Segmente

|

Infrastrukturtyp (Elektrische Infrastruktur, Mechanische Infrastruktur und Allgemeine Bauarbeiten), Datacenter-Typ (Tier 1, Tier 2, Tier 3 und Tier 4), Unternehmensgröße (Kleine Unternehmen, Mittlere Unternehmen und Große Unternehmen), Branche (Banken, Finanzdienstleistungen und Versicherungen, IT und Telekommunikation, Staat und Verteidigung, Gesundheitswesen, Einzelhandels-Colocation, Strom und Energie, Fertigung und Sonstiges)

|

Abgedeckte Länder

|

USA, Kanada und Mexiko in Nordamerika

|

Abgedeckte Marktteilnehmer

|

Turner Construction Company (USA), DPR Construction (USA), AECOM (USA), Schneider Electric (Frankreich), MA Mortenson Company (USA), Arup (Großbritannien), Brasfield & Gorrie, LLC (USA), CORGAN (USA), Currie & Brown Holdings Limited (Großbritannien), Fortis Construction (USA), Gensler (USA), Holder Construction Group, LLC (USA), Jacobs (USA), ROGERS-O'BRIEN CONSTRUCTION COMPANY, LTD (USA), Skanska (Schweden), Structure Tone Organization (USA), The Boldt Company (USA) und andere

|

Im Bericht behandelte Datenpunkte

|

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage.

|

Segmentanalyse:

Der nordamerikanische Markt für den Bau von Rechenzentren ist nach Infrastrukturtyp, Rechenzentrumstyp, Unternehmensgröße und Branche segmentiert.

- Auf der Grundlage des Infrastrukturtyps ist der nordamerikanische Markt für den Bau von Rechenzentren in elektrische Infrastruktur, mechanische Infrastruktur und allgemeine Bauarbeiten unterteilt.

- Auf der Grundlage des Rechenzentrumstyps ist der nordamerikanische Markt für den Bau von Rechenzentren in Tier 1, Tier 2, Tier 3 und Tier 4 unterteilt.

- Auf der Grundlage der Unternehmensgröße ist der nordamerikanische Markt für den Bau von Rechenzentren in kleine, mittelgroße und große Unternehmen unterteilt.

- Auf der Grundlage der vertikalen Ebene ist der nordamerikanische Markt für den Bau von Rechenzentren in Banken, Finanzdienstleistungen und Versicherungen, IT und Telekommunikation, Regierung und Verteidigung, Gesundheitswesen, Einzelhandels-Colocation, Strom und Energie, Fertigung und andere segmentiert.

Hauptakteure

Data Bridge Market Research erkennt die folgenden Unternehmen als Akteure auf dem nordamerikanischen Markt für den Bau von Rechenzentren an: Turner Construction Company (USA), DPR Construction (USA), AECOM (USA), Schneider Electric (Frankreich), MA Mortenson Company (USA), Arup (Großbritannien), Brasfield & Gorrie, LLC (USA), CORGAN (USA), Currie & Brown Holdings Limited (Großbritannien)

Marktentwicklungen

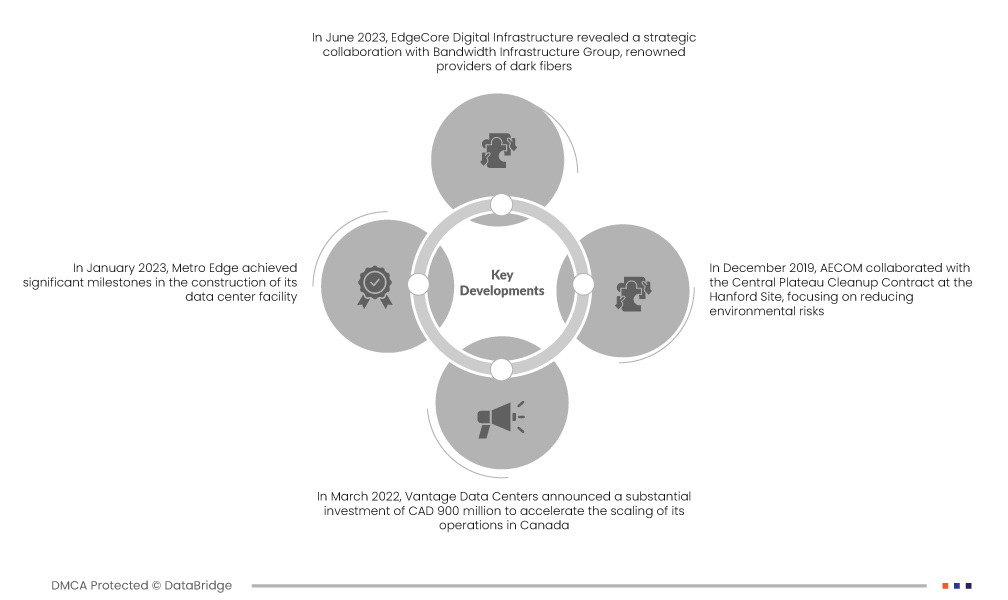

- Im Juni 2023 gab EdgeCore Digital Infrastructure eine strategische Zusammenarbeit mit der Bandwidth Infrastructure Group bekannt, einem renommierten Anbieter von Dark Fibers. Ziel der Vereinbarung war die Schaffung einer robusten Verbindung zwischen dem Netzwerk von Bandwidth IG in der San Francisco Bay Area und dem Rechenzentrumscampus von EdgeCore im Silicon Valley in Santa Clara. Diese Konnektivität würde durch bis zu fünf Anschlusspunkte ermöglicht und eine beträchtliche IT-Lastkapazität von 72 MW ermöglichen.

- Im Januar 2023 erreichte Metro Edge wichtige Meilensteine beim Bau seines Rechenzentrums. Das Unternehmen schloss Verträge mit namhaften Bauunternehmen, darunter Clune Construction, ab, um die Planungs- und Bauphase des Projekts zu überwachen. Metro Edge erwartet die vollständige Fertigstellung in den kommenden Monaten und plante den Spatenstich kurz nach

- Im März 2022 kündigte Vantage Data Centers eine beträchtliche Investition von 900 Millionen kanadischen Dollar an, um den Ausbau seiner Aktivitäten in Kanada zu beschleunigen. Diese Initiative umfasste die Entwicklung eines dritten Campus in Montreal und die Erweiterung zweier bestehender Standorte in Montreal und Quebec City. Diese Entwicklungen stellten einen strategischen Schritt dar und erhöhten die Gesamtzahl der Vantage-Standorte in der Provinz Quebec auf vier. Die Expansionsprojekte zielten nicht nur darauf ab, der wachsenden Nachfrage gerecht zu werden, sondern boten auch lukrative Möglichkeiten für Anbieter im Markt.

- Im Dezember 2019 arbeitete AECOM mit dem Central Plateau Cleanup Contract am Standort Hanford zusammen und konzentrierte sich dabei auf die Reduzierung von Umweltrisiken. Diese Initiative stellte eine bedeutende Investition in die Bewältigung des nuklearen Endzustands dar und verdeutlichte AECOMs Engagement, sein Markenimage zu verbessern und gleichzeitig die Gewinne zu maximieren.

Regionale Analyse

Geografisch betrachtet sind die im nordamerikanischen Marktbericht zum Bau von Rechenzentren abgedeckten Länder die USA, Kanada und Mexiko.

Laut Marktforschungsanalyse von Data Bridge:

Die USA sind im Prognosezeitraum 2022–2029 das dominierende Land auf dem nordamerikanischen Markt für den Bau von Rechenzentren.

Die USA dominieren den Markt aufgrund der steigenden Nachfrage nach hochentwickelten Rechenzentren, die die Grundlage für Smart Cities, industrielle Automatisierung und Gesundheitssysteme bilden. Die robusten Initiativen zur digitalen Transformation des Landes, beflügelt durch wirtschaftliche Stärke und anhaltende Technologieinvestitionen, treiben den Bedarf an skalierbarer Dateninfrastruktur voran. Da Cloud Computing ein integraler Bestandteil moderner Geschäftsabläufe ist, sind die USA führend bei der Einführung und Förderung des Baus von Rechenzentren, insbesondere von Hyperscale-Anlagen. Strategische Standortvorteile, darunter die Nähe zu Wirtschaftszentren und eine zuverlässige Konnektivität, festigen die Position der USA als idealer Standort für den Bau von Rechenzentren zusätzlich.

Kanada wird im Prognosezeitraum 2022–2029 voraussichtlich die am schnellsten wachsende Region im nordamerikanischen Markt für den Bau von Rechenzentren sein.

Kanada verzeichnet im Prognosezeitraum 2022–2029 ein deutliches Marktwachstum, das auf verschiedene Faktoren zurückzuführen ist. Die gestiegene Nachfrage nach Datendiensten in allen Branchen, gepaart mit günstiger staatlicher Unterstützung und Regulierung, hat ein günstiges Umfeld für die Marktexpansion geschaffen. Kanadas strategische geopolitische Lage, das Engagement für erneuerbare Energien und Investitionen in Hochgeschwindigkeitsinfrastruktur tragen zusätzlich zu seiner Attraktivität bei. Der Aufstieg von Cloud-Diensten und Edge Computing treibt den Bedarf an gut ausgebauten Rechenzentren voran, und Marktteilnehmer tragen mit wettbewerbsfähigen und innovativen Projektangeboten aktiv zum Wachstum bei.

Für detailliertere Informationen zum Marktbericht zum Bau von Rechenzentren in Nordamerika klicken Sie hier – https://www.databridgemarketresearch.com/reports/north-america-data-center-construction-market