Laut einer Analyse von Data Bridge Market Research wird der europäische Markt für den Bau von Rechenzentren zwischen 2023 und 2030 voraussichtlich um durchschnittlich 24,7 % jährlich wachsen und bis 2030 ein Volumen von 72.912,72 Millionen US-Dollar erreichen. Der starke Anstieg der Nachfrage nach Hyperscale-Rechenzentren treibt das Marktwachstum voran.

Vollständigen Bericht abrufen unter https://www.databridgemarketresearch.com/reports/europe-data-center-construction-market

Ein Rechenzentrum ist eine physische oder virtuelle Einrichtung, die Unternehmen zur Speicherung kritischer Anwendungen und Daten nutzen. Es basiert auf einem Computer- und Speichernetzwerk, das die Bereitstellung gemeinsam genutzter Anwendungen und Daten ermöglicht. Unternehmen unterschiedlicher Art bevorzugen es, da es eine äußerst zuverlässige und sichere Umgebung mit redundanten mechanischen, Kühl- und Stromversorgungssystemen sowie Netzwerkverbindungen bietet. Der Bau eines Rechenzentrums umfasst alle Prozesse, die zum Bau eines Rechenzentrums – physisch oder virtuell – erforderlich sind.

Der Bauprozess umfasst die Aktivitäten, die mit dem Entwurf, der Planung und dem Bau einer Anlage verbunden sind. Zu den wichtigsten Komponenten eines Rechenzentrumsdesigns gehören Router, Switches , Firewalls, Speichersysteme, Server und Application-Delivery-Controller.

Wichtigste Ergebnisse der Studie

- Schnelles Wachstum bei Cloud- und KI/ML-basierten Diensten

Heutzutage benötigt jedes Unternehmen, unabhängig von seiner Größe, ein Rechenzentrum. Traditionelle Rechenzentren müssen jedoch den wachsenden Anforderungen des Unternehmens besser gerecht werden. Das Problem traditioneller Architekturen ist ihre Abhängigkeit von einem zentralisierten Framework. Sie unterliegen gewissen Einschränkungen, wie z. B. hohen Anfangsinvestitionen, Platzbedarf, Stromverschwendung, schwierigem Fernzugriff und nicht automatischen Updates. Sie sind kleineren Unternehmen mit hohen Investitionen in Informationstechnologie (IT) vorbehalten.

Darüber hinaus steigen die Investitionen im IT-Sektor mit der Einführung von KI/ ML und Cloud-basierten Anwendungen. Diese Technologien haben an Bedeutung gewonnen und die Nutzung internetfähiger Geräte in verschiedenen Branchen vorangetrieben. Die Digitalisierung ist jedoch auch ein wichtiger Treiber für die Einführung solcher Technologien und die Förderung des Wirtschaftswachstums.

Berichtsumfang und Marktsegmentierung

Berichtsmetrik

|

Details

|

Prognosezeitraum

|

2023 bis 2030

|

Basisjahr

|

2022

|

Historische Jahre

|

2021 (Anpassbar auf 2015 – 2020)

|

Quantitative Einheiten

|

Umsatz in Millionen USD

|

Abgedeckte Segmente

|

Infrastrukturtyp (Elektrische Infrastruktur, Allgemeine Infrastruktur und Mechanische Infrastruktur), Angebot (Lösungen und Services), Tier-Standards (Tier I, Tier II, Tier III und Tier IV), Rechenzentrumstyp/Rechenzentrumsgröße (Großes Rechenzentrum, Mittleres Rechenzentrum und Kleines Rechenzentrum), Typ (Unternehmensrechenzentrum, Managed Services-Rechenzentrum, Colocation-Rechenzentrum, Hyperscale-Rechenzentrum, Cloud-Rechenzentrum und Edge-Rechenzentrum), Endbenutzer (Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI), Pharmaindustrie, Behörden, IT und Telekommunikation, Gesundheitswesen, Energie- und Versorgungsunternehmen, Einzelhandel und E-Commerce, Forschung und Lehre, Fertigung, Medien und Unterhaltung und Sonstiges)

|

Abgedeckte Länder

|

Deutschland, Frankreich, Großbritannien, Italien, Spanien, Russland, Türkei, Belgien, Niederlande, Schweiz, Irland und Rest von Europa

|

Abgedeckte Unternehmen

|

IBM Corporation (USA), Cisco Systems, Inc. (USA), Lenovo (China), Schneider Electric (Frankreich), Dell Inc. (USA), Juniper Networks, Inc. (USA), Rittal GmbH & Co. KG (Deutschland), Oracle ((USA)), Hewlett Packard Enterprise Development LP (USA), Equinix, Inc. (USA), FUJITSU (Japan) und Hitachi Vantara (eine Marke von Hitachi, Ltd.) (Japan)

|

Im Bericht behandelte Datenpunkte

|

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure umfassen die von Data Bridge Market Research kuratierten Marktberichte auch den Bau von Rechenzentren und pharmazeutischen Fabriken.

|

Segmentanalyse:

Der europäische Markt für den Bau von Rechenzentren ist in sechs wichtige Segmente unterteilt, basierend auf Infrastrukturtyp , Angebot, Tier-Standards, Rechenzentrumstyp/Rechenzentrumsgröße, Typ und Endbenutzer.

- Im Jahr 2023 wird die elektrische Infrastruktur voraussichtlich mit einem Anteil von 47,63 % den europäischen Markt für den Bau von Rechenzentren dominieren und bis 2030 voraussichtlich 35.859,93 Millionen US-Dollar erreichen, wobei im Prognosezeitraum von 2023 bis 2030 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 25,3 % erreicht wird.

Im Jahr 2023 wird die elektrische Infrastruktur des Infrastrukturtypsegments voraussichtlich den europäischen Markt für den Bau von Rechenzentren dominieren.

Im Jahr 2023 wird das Segment der elektrischen Infrastruktur voraussichtlich den europäischen Markt für den Bau von Rechenzentren dominieren. Da die elektrische Infrastruktur die Geräte mit Strom versorgt, ist sie die wichtigste und kritischste Komponente im Rechenzentrum, da eine Stunde Ausfallzeit für Rechenzentrumsbetreiber enorme Verluste verursachen kann. Daher wird der besseren Nutzung der elektrischen Infrastruktur große Aufmerksamkeit gewidmet, was zum Wachstum dieses Segments im europäischen Markt für den Bau von Rechenzentren beiträgt.

Im Jahr 2023 wird das Lösungssegment des Angebotssegments voraussichtlich den europäischen Markt für den Bau von Rechenzentren dominieren

Im Jahr 2023 wird das Lösungssegment voraussichtlich den europäischen Markt für den Bau von Rechenzentren mit dem größten Marktanteil dominieren, da die Mehrheit der Rechenzentrumsbetreiber Lösungen wie HLK und Kühlung einführt, um ihre Rechenzentren besser zu verwalten, was zum Wachstum des Segments auf dem europäischen Markt für den Bau von Rechenzentren beiträgt.

- Der europäische Markt für den Bau von Rechenzentren ist nach Infrastrukturtyp in elektrische, allgemeine und mechanische Infrastruktur unterteilt. Im Jahr 2023 wird die elektrische Infrastruktur voraussichtlich mit einem Anteil von 47,63 % den europäischen Markt für den Bau von Rechenzentren dominieren.

- Der europäische Markt für den Bau von Rechenzentren wird auf Grundlage seines Angebots in Lösungen und Dienstleistungen unterteilt. Im Jahr 2023 wird das Segment Lösungen voraussichtlich mit einem Anteil von 62,18 % den europäischen Markt für den Bau von Rechenzentren dominieren.

- Auf Grundlage der Tier-Standards wird der europäische Markt für den Bau von Rechenzentren in Tier I, Tier II, Tier III und Tier IV segmentiert. Im Jahr 2023 wird Tier III voraussichtlich mit einem Anteil von 54,30 % den europäischen Markt für den Bau von Rechenzentren dominieren.

- Basierend auf dem Rechenzentrumstyp/der Rechenzentrumsgröße ist der europäische Markt für den Bau von Rechenzentren in große, mittlere und kleine Rechenzentren unterteilt. Im Jahr 2023 werden kleine Rechenzentren voraussichtlich mit einem Anteil von 49,85 % den europäischen Markt für den Bau von Rechenzentren dominieren.

- Der europäische Markt für den Bau von Rechenzentren ist nach Typ in Enterprise-Rechenzentren, Managed-Services-Rechenzentren, Colocation-Rechenzentren, Hyperscale -Rechenzentren, Cloud-Rechenzentren und Edge-Rechenzentren unterteilt. Im Jahr 2023 wird das Segment der Colocation-Rechenzentren voraussichtlich mit einem Anteil von 32,00 % den europäischen Markt für den Bau von Rechenzentren dominieren.

- Der europäische Markt für Rechenzentrumsbau ist nach Endnutzern in die Branchen Banken, Finanzdienstleistungen und Versicherungen (BFSI), Pharmaindustrie, öffentliche Verwaltung, IT und Telekommunikation, Gesundheitswesen, Energie und Versorgung, Einzelhandel und E-Commerce, Forschung und Lehre, Fertigung, Medien und Unterhaltung und weitere unterteilt. Im Jahr 2023 werden Banken, Finanzdienstleistungen und Versicherungen (BFSI) voraussichtlich mit einem Anteil von 24,31 % den europäischen Markt für Rechenzentrumsbau dominieren.

Hauptakteure

Data Bridge Market Research erkennt die folgenden Unternehmen als die größten Anbieter für den Bau von Rechenzentren in Europa an: IBM Corporation (USA), Cisco Systems, Inc. (USA), Lenovo (China), Schneider Electric (Frankreich), Dell Inc. (USA), Juniper Networks, Inc. (USA), Rittal GmbH & Co. KG (Deutschland), Oracle ((USA)), Hewlett Packard Enterprise Development LP (USA), Equinix, Inc. (USA), FUJITSU (Japan) und Hitachi Vantara (eine Marke von Hitachi, Ltd.) (Japan).

Marktentwicklungen

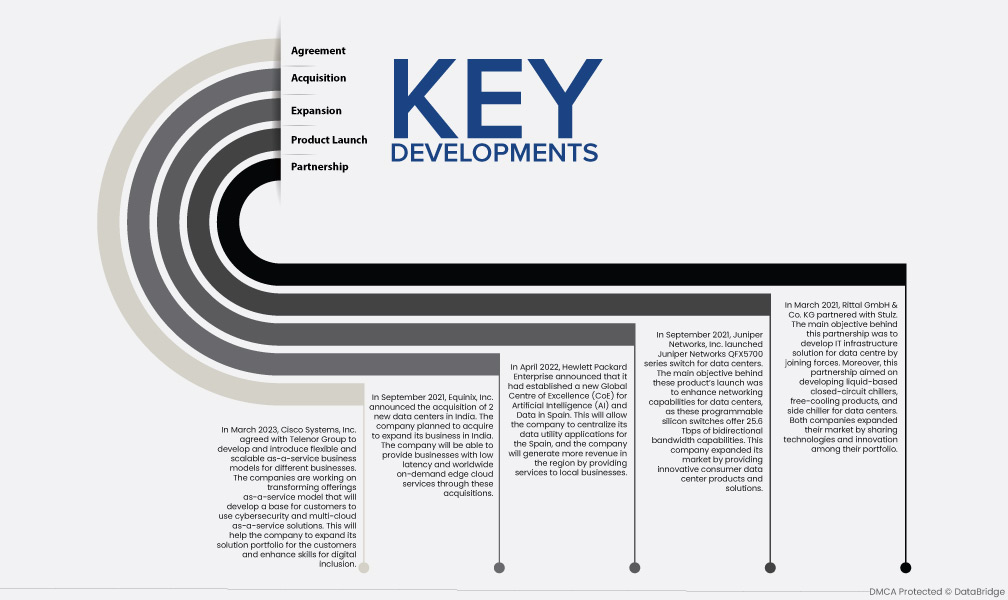

- Im März 2023 vereinbarte Cisco Systems, Inc. mit der Telenor Group die Entwicklung und Einführung flexibler und skalierbarer As-a-Service-Geschäftsmodelle für verschiedene Branchen. Die Unternehmen arbeiten an der Umstellung ihrer Angebote auf ein As-a-Service-Modell, das Kunden eine Grundlage für die Nutzung von Cybersicherheits- und Multi-Cloud-As-a-Service-Lösungen bietet. Dies wird dem Unternehmen helfen, sein Lösungsportfolio für Kunden zu erweitern und die Kompetenzen für die digitale Inklusion zu stärken.

- Im September 2021 gab Equinix, Inc. die Übernahme zweier neuer Rechenzentren in Indien bekannt. Das Unternehmen plante die Übernahme, um sein Geschäft in Indien auszubauen. Durch diese Akquisitionen kann das Unternehmen Unternehmen weltweit Edge-Cloud-Dienste mit geringer Latenz und On-Demand anbieten.

- Im April 2022 gab Hewlett Packard Enterprise die Gründung eines neuen globalen Kompetenzzentrums (CoE) für Künstliche Intelligenz (KI) und Daten in Spanien bekannt. Dies ermöglicht dem Unternehmen die Zentralisierung seiner Datendienstprogramme für Spanien und steigert den Umsatz in der Region durch die Bereitstellung von Dienstleistungen für lokale Unternehmen.

- Im September 2021 brachte Juniper Networks, Inc. die Switches der QFX5700-Serie für Rechenzentren auf den Markt. Das Hauptziel dieser Produkteinführung war die Verbesserung der Netzwerkkapazitäten von Rechenzentren, da diese programmierbaren Silizium-Switches eine bidirektionale Bandbreite von 25,6 Tbit/s bieten. Das Unternehmen erweiterte seinen Markt durch innovative Produkte und Lösungen für Rechenzentren für Verbraucher.

- Im März 2021 ging die Rittal GmbH & Co. KG eine Partnerschaft mit Stulz ein. Hauptziel dieser Partnerschaft war die gemeinsame Entwicklung einer IT-Infrastrukturlösung für Rechenzentren. Darüber hinaus zielte die Partnerschaft auf die Entwicklung von flüssigkeitsbasierten geschlossenen Kreislaufkühlern, Freikühlungsprodukten und Side-Chillern für Rechenzentren ab. Beide Unternehmen erweiterten ihren Markt durch den Austausch von Technologien und Innovationen innerhalb ihres Portfolios.

Regionale Analyse

Geografisch betrachtet umfasst der Bericht zum europäischen Markt für den Bau von Rechenzentren folgende Länder: Deutschland, Großbritannien, Frankreich, die Niederlande, Russland, Italien, Spanien, die Schweiz, Belgien, Irland, die Türkei und das übrige Europa.

Laut Marktforschungsanalyse von Data Bridge:

Deutschland ist im Prognosezeitraum von 2023 bis 2030 das dominierende und am schnellsten wachsende Land auf dem europäischen Markt für den Bau von Rechenzentren.

Im Jahr 2023 wird Deutschland voraussichtlich den europäischen Markt für den Bau von Rechenzentren dominieren. Grund dafür ist die rasante Digitalisierung in allen Branchen der Region. Deutschland wird die Einführung verschiedener Rechenzentrumstypen, wie beispielsweise kleiner und mittelgroßer Rechenzentren, vorantreiben. Rechenzentren sind weit verbreitet und werden aufgrund ihrer Skalierbarkeit, Sicherheit und Effizienz bei der Datenübertragung und -speicherung von verschiedenen Unternehmen und Organisationen zunehmend nachgefragt. Diese Gründe belegen das Wachstum des Marktes für den Bau von Rechenzentren, das im Prognosezeitraum weiter wachsen wird.

Für detailliertere Informationen zum europäischen Marktbericht zum Bau von Rechenzentren klicken Sie hier – https://www.databridgemarketresearch.com/reports/europe-data-center-construction-market