Der Klebstoffmarkt bietet verschiedene Technologien, darunter wasserbasierte, lösemittelbasierte, Schmelzklebstoffe, reaktive Klebstoffe und weitere, die jeweils einzigartige Klebeeigenschaften bieten. Chemikalien wie Polyvinylacetat (PVA), EVA, Acryl, Styrolblock, Epoxid, Polyurethan und andere tragen zu vielfältigen Klebstoffformulierungen bei. Polyvinylacetat sorgt für Vielseitigkeit, während Epoxid für eine robuste Haftung sorgt. Acryl bietet Langlebigkeit und Polyurethan vereint Festigkeit und Flexibilität. Dieser Markt deckt vielfältige Klebebedürfnisse ab und kommt verschiedenen Branchen mit spezifischen Klebstoffanforderungen und -anwendungen entgegen.

Vollständigen Bericht abrufen unter https://www.databridgemarketresearch.com/reports/turkey-adhesive-market

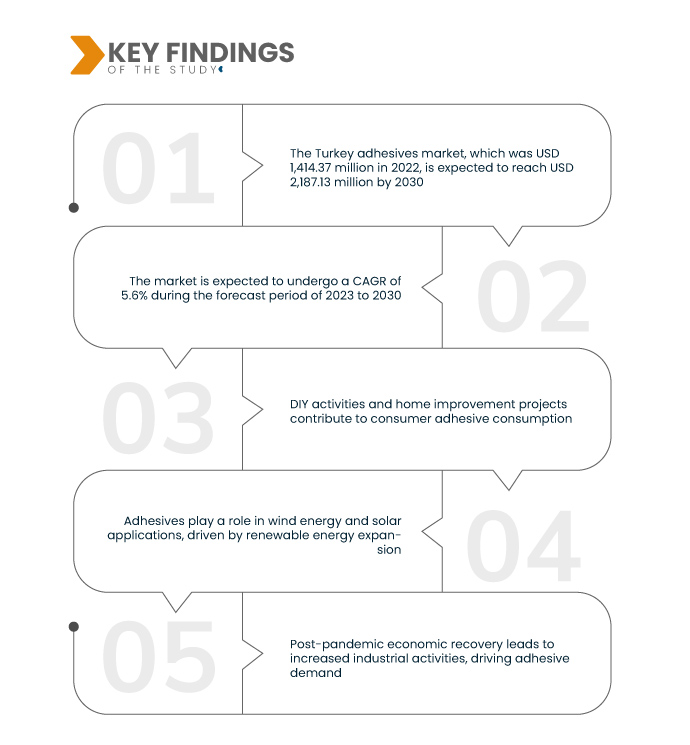

Data Bridge Market Research analysiert, dass der türkische Klebstoffmarkt , der im Jahr 2022 1.414,37 Millionen US-Dollar betrug, bis 2030 voraussichtlich 2.187,13 Millionen US-Dollar erreichen und im Prognosezeitraum 2023 bis 2030 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 5,6 % verzeichnen wird. Der steigende Verpackungsbedarf ist ein entscheidender Treiber im Klebstoffmarkt. Der Boom im E-Commerce und bei Konsumgütern erfordert starke, zuverlässige Klebstoffe für Verpackungslösungen. Mit der steigenden Nachfrage in diesen Sektoren steigt auch der Bedarf an effektiven und effizienten Verpackungsmaterialien im Klebstoffmarkt, was das Marktwachstum fördert.

Wichtigste Ergebnisse der Studie

Umweltvorschriften dürften das Marktwachstum ankurbeln

Umweltvorschriften treiben den Klebstoffmarkt maßgeblich voran. Die zunehmende Bedeutung von Nachhaltigkeit und regulatorischen Maßnahmen begünstigt die Verwendung umweltfreundlicher Klebstoffe mit niedrigem VOC-Gehalt (flüchtige organische Verbindungen). Hersteller orientieren sich an Umweltstandards und reagieren damit auf Bedenken hinsichtlich globaler Emissionen und Umweltauswirkungen. Dieser Treiber prägt den Klebstoffmarkt und fördert innovative Formulierungen, die den gesetzlichen Anforderungen und den Verbraucherwünschen nach umweltbewussten und sichereren Lösungen gerecht werden.

Berichtsumfang und Marktsegmentierung

Berichtsmetrik

|

Details

|

Prognosezeitraum

|

2023 bis 2030

|

Basisjahr

|

2022

|

Historische Jahre

|

2021 (Anpassbar auf 2015–2020)

|

Quantitative Einheiten

|

Umsatz in Millionen USD, Mengen in Einheiten, Preise in USD

|

Abgedeckte Segmente

|

Technologie (auf Wasserbasis, auf Lösungsmittelbasis, Schmelzklebstoff, reaktiv und andere), Chemie (Polyvinylacetat (PVA), EVA, Acryl, Styrolblock, Epoxid, Polyurethan und andere), Substrat (Holz, Metall, Kunststoffe, Verbundwerkstoffe und andere), Anwendung (druckempfindliche Anwendungen (PSA), Bauwesen, Automobilindustrie, Verpackung, Möbel, Schuhe und andere), Endverbrauch (B2C (Verbraucherprodukte), Klebstoffverarbeiter und B2B)

|

Abgedeckte Marktteilnehmer

|

Henkel AG & Co. KGaA (Deutschland), 3M (USA), Sika (Schweiz), Mitsubishi Chemical Corporation (Japan), AVERY DENNISON CORPORATION (USA), HB Fuller Company (USA), Akzo Nobel NV (Niederlande), Eastman Chemical Company (USA), DuPont (USA), Bostik (Frankreich), Akkim (Türkei), Ashland (USA), Beardow Adams (Großbritannien), BETA Kimya (Türkei), Frimpeks (Türkei), Jowat (Deutschland), MAPEI SpA (Italien), Momentive (USA), Organik Kimya (Türkei) und RTC Chemical (Türkei)

|

Im Bericht behandelte Datenpunkte

|

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage.

|

Segmentanalyse:

Der türkische Klebstoffmarkt ist nach Technologie, Chemie, Substrat, Anwendung und Endverbrauch segmentiert.

- Auf der Grundlage der Technologie ist der türkische Klebstoffmarkt in wasserbasierte, lösungsmittelbasierte, Schmelzklebstoffe, reaktive Klebstoffe und andere unterteilt.

- Auf der Grundlage der Chemie ist der türkische Klebstoffmarkt in Polyvinylacetat (PVA), EVA, Acryl, Styrolblock, Epoxid, Polyurethan und andere unterteilt

- Auf der Grundlage des Substrats ist der türkische Klebstoffmarkt in Holz, Metall, Kunststoffe, Verbundwerkstoffe und andere unterteilt

- Auf der Grundlage der Anwendung ist der türkische Klebstoffmarkt in druckempfindliche Anwendungen (PSA), Bauwesen, Automobilindustrie, Verpackung, Möbel, Schuhe und andere unterteilt.

- Auf der Grundlage der Endverwendung ist der türkische Klebstoffmarkt in B2C (Verbraucherprodukte), Klebstoffverarbeiter und B2B segmentiert

Hauptakteure

Data Bridge Market Research erkennt die folgenden Unternehmen als Akteure auf dem türkischen Klebstoffmarkt an: Henkel AG & Co. KGaA (Deutschland), 3M (USA), Sika (Schweiz), Mitsubishi Chemical Corporation (Japan), AVERY DENNISON CORPORATION (USA) und HB Fuller Company (USA).

Marktentwicklungen

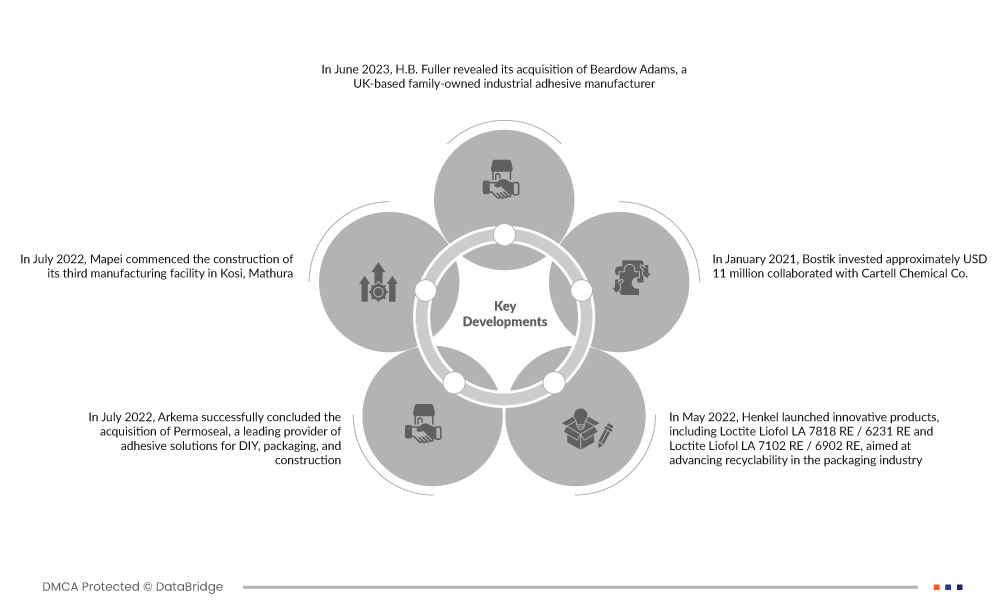

- Im Juni 2023 gab HB Fuller die Übernahme von Beardow Adams bekannt, einem britischen Familienunternehmen für Industrieklebstoffe. Dieser strategische Schritt erweitert HB Fullers globale Präsenz und sein Produktangebot und nutzt die Expertise von Beardow Adams. Die Übernahme stärkt HB Fullers Position im Klebstoffmarkt, fördert Innovationen und erweitert die Fähigkeit, ein umfassendes Sortiment an Klebstofflösungen für verschiedene industrielle Anwendungen anzubieten.

- Im Juli 2022 begann Mapei mit dem Bau seiner dritten Produktionsstätte in Kosi, Mathura. Dieser strategische Schritt zielt darauf ab, die steigende Nachfrage nach Baumaterialien und Baustoffen in Nordindien zu decken. Die neue Anlage unterstreicht Mapeis Engagement, die Produktionskapazitäten zu erweitern und hochwertige Baulösungen effizient zu liefern, um die Infrastrukturentwicklung und Bauprojekte der Region zu unterstützen und so zum Wachstum und zur Marktpräsenz des Unternehmens beizutragen.

- Im Juli 2022 schloss Arkema die Übernahme von Permoseal, einem führenden Anbieter von Klebstofflösungen für Heimwerkerbedarf, Verpackungen und Bauwesen, erfolgreich ab. Dieser strategische Schritt stärkt Arkemas Präsenz in Südafrika und erweitert sein Portfolio und seine Marktreichweite. Die Übernahme steht im Einklang mit Arkemas Ziel, sein Klebstoffgeschäft weltweit auszubauen, neue Märkte zu erschließen und seine Kapazitäten zu erweitern, um den vielfältigen Anforderungen der Branche gerecht zu werden.

- Im Mai 2022 brachte Henkel innovative Produkte auf den Markt, darunter Loctite Liofol LA 7818 RE / 6231 RE und Loctite Liofol LA 7102 RE / 6902 RE, die die Recyclingfähigkeit in der Verpackungsindustrie verbessern sollen. Diese Lösungen unterstreichen Henkels Engagement für nachhaltige Praktiken und bieten Klebstoffoptionen, die die Umweltbelastung reduzieren und die Prinzipien der Kreislaufwirtschaft im Verpackungssektor fördern.

- Im Januar 2021 investierte Bostik rund 11 Millionen US-Dollar in Zusammenarbeit mit Cartell Chemical Co. Die strategische Zusammenarbeit zielt darauf ab, Bostiks Geschäft mit technischen Sofortklebstoffen zu stärken. Diese bedeutende Investition ermöglicht die beschleunigte Entwicklung und Produktion hochwertiger technischer Klebstoffe und unterstreicht Bostiks Engagement, seine Klebstoffkompetenz zu verbessern und den wachsenden Anforderungen verschiedener Branchen gerecht zu werden, die auf technische Klebstoffe angewiesen sind.

Für detailliertere Informationen zum Bericht zum Klebstoffmarkt in der Türkei klicken Sie hier – https://www.databridgemarketresearch.com/reports/turkey-adhesive-market