Europe Functional Flour Market

Marktgröße in Milliarden USD

CAGR :

%

USD

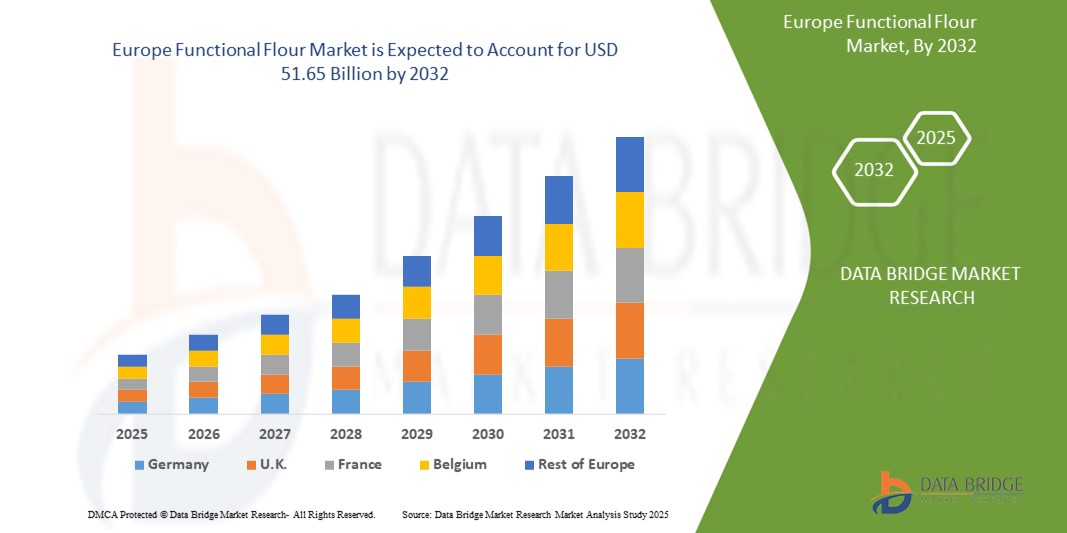

37.39 Billion

USD

51.65 Billion

2024

2032

USD

37.39 Billion

USD

51.65 Billion

2024

2032

| 2025 –2032 | |

| USD 37.39 Billion | |

| USD 51.65 Billion | |

| % | |

|

Segmentierung des europäischen Marktes für funktionelles Mehl nach Typ (Spezialmehl und konventionelles Mehl), Kategorie (GVO und Nicht-GVO), Quelle (Getreide, Hülsenfrüchte, Kartoffeln, Tapioka, Chia und andere), Qualität (Lebensmittelqualität und Futtermittelqualität), Anwendung (Back- und Süßwaren, Fertiggerichte, Sporternährung , Säuglingsnahrung, Fleisch, Geflügel und Meeresfrüchte, Tierfutter , Getränke , Nährstoffriegel , Nahrungsergänzungsmittel und Milchprodukte) – Branchentrends und Prognose bis 2032

Wie groß ist der europäische Markt für funktionelles Mehl und wie hoch ist seine Wachstumsrate?

- Der europäische Markt für funktionelles Mehl wurde im Jahr 2024 auf 37,39 Milliarden US-Dollar geschätzt und dürfte bis 2032 einen Wert von 51,65 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 4,12 % im Prognosezeitraum entspricht.

- Der Markt für funktionelles Mehl erlebt dank der Integration neuester Methoden und Technologien erhebliche Fortschritte. Diese Innovation fördert die breite Anwendung in verschiedenen Branchen, darunter der Lebensmittel- und Getränkeindustrie.

- Mit dem Fokus auf gesundheitsbewusste Verbraucher erlebt der Markt ein bemerkenswertes Wachstum, da funktionelle Mehle den unterschiedlichen Ernährungsbedürfnissen gerecht werden und gleichzeitig verbesserte Nährwerte und eine verbesserte Produktqualität bieten.

Was sind die wichtigsten Erkenntnisse des Marktes für funktionelles Mehl?

- Das steigende Gesundheitsbewusstsein der Verbraucher treibt die Nachfrage nach funktionellen Mehlen an, die mit Nährstoffen wie Proteinen, Ballaststoffen, Vitaminen und Mineralstoffen angereichert sind. Diese Mehle bieten gesündere Alternativen zu herkömmlichen Optionen und entsprechen den individuellen Ernährungsvorlieben und Wellnesszielen.

- Beispielsweise erfreut sich Mandelmehl, das reich an Proteinen und arm an Kohlenhydraten ist, zunehmender Beliebtheit bei gesundheitsbewussten Verbrauchern, die nach glutenfreien und nährstoffreichen Alternativen zum Backen und Kochen suchen.

- Deutschland dominierte den europäischen Markt für funktionelles Mehl mit dem höchsten Umsatzanteil von 56,36 % im Jahr 2024, angetrieben durch die starken Backwaren- und verarbeiteten Lebensmittelsektoren des Landes.

- Der britische Markt für funktionelles Mehl wird voraussichtlich bis 2032 mit der höchsten jährlichen Wachstumsrate wachsen, unterstützt durch den zunehmenden Trend zu gesundheitsbewussten Essgewohnheiten und die Nachfrage nach proteinreichen und allergenfreien Lebensmittellösungen.

- Das Segment Spezialmehl dominierte den Markt mit dem größten Umsatzanteil von 57,3 % im Jahr 2024, bedingt durch die steigende Verbraucherpräferenz für nährstoffangereicherte, glutenfreie und angereicherte Mehlsorten.

Berichtsumfang und Marktsegmentierung für funktionelles Mehl

|

Eigenschaften |

Wichtige Markteinblicke zu funktionellem Mehl |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Was ist der wichtigste Trend auf dem Markt für funktionelles Mehl?

„ Steigende Nachfrage nach Clean-Label- und nährstoffreichen Mehlalternativen “

- Ein wichtiger und sich beschleunigender Trend im Markt für funktionelles Mehl ist die steigende Nachfrage der Verbraucher nach nährstoffreichen Alternativen zu herkömmlichem Mehl mit sauberer Kennzeichnung. Angesichts des wachsenden Gesundheitsbewusstseins bevorzugen sowohl Lebensmittelhersteller als auch Verbraucher Mehle, die verbesserte funktionelle und ernährungsphysiologische Vorteile ohne künstliche Zusatzstoffe bieten.

- Funktionelle Mehle aus Hülsenfrüchten, Quinoa, Sorghum und Chia erfreuen sich aufgrund ihres hohen Protein-, Ballaststoff- und Mikronährstoffgehalts zunehmender Beliebtheit und eignen sich daher für glutenfreie und pflanzliche Produktformulierungen.

- So brachte Epi Ingredients im Mai 2024 ein zusatzstofffreies Butterpulver auf den Markt, das sich dieser Clean-Label-Bewegung anschloss und die wachsende Präferenz für natürliche, funktionelle Zutaten in der Lebensmittelverarbeitung verdeutlichte.

- Der Trend wird auch durch regulatorische Unterstützung und Transparenz bei der Kennzeichnung vorangetrieben, was Lebensmittelunternehmen dazu ermutigt, ihre Produkte mit Clean-Label-Zutaten neu zu formulieren, darunter funktionelle Mehle, die die Verdauungsgesundheit, anhaltende Energie und eine verbesserte Textur unterstützen.

- Darüber hinaus verstärkt die Nachfrage aus Sektoren wie Sporternährung, Säuglingsnahrung und Backwaren den Bedarf an Mehlen, die funktionelle Vorteile wie verbesserte Viskosität, Wasserbindung und Haltbarkeit bieten.

- Infolgedessen investieren Hersteller zunehmend in die Forschung und Entwicklung minimal verarbeiteter, funktioneller Mehle mit sauberem Etikett und positionieren diese Zutaten als einen entscheidenden Bestandteil der sich entwickelnden, auf Gesundheit und Wellness ausgerichteten Lebensmittellandschaft.

Was sind die Haupttreiber des Marktes für funktionelles Mehl?

- Der wachsende Fokus der Verbraucher auf Gesundheit und Wohlbefinden, insbesondere in Bezug auf die Verdauungsgesundheit, die Blutzuckerkontrolle und das Gewichtskontrolle, ist ein wichtiger Treiber für die zunehmende Verwendung von funktionellem Mehl in Lebensmittelanwendungen.

- So brachte beispielsweise Danones Marke Oikos im Mai 2025 einen Proteinshake auf den Markt, der sich an Anwender von GLP-1-Medikamenten wie Ozempic und Wegovy richtete, was auf die Nachfrage nach proteinreichen, ballaststoffreichen Produkten hindeutet, die die Portionskontrolle und die Nährstoffaufnahme unterstützen.

- Darüber hinaus kurbelt die zunehmende Verbreitung von Glutenunverträglichkeit und Zöliakie sowie die zunehmende Hinwendung der Verbraucher zu glutenfreier Ernährung die Nachfrage nach Mehlen aus alternativen Getreidesorten und Hülsenfrüchten an, die einen höheren Nährwert und eine verbesserte funktionelle Leistung in Rezepturen bieten.

- Funktionelle Mehle werden zunehmend in Backwaren, Snacks, Fertiggerichten und Babynahrung verwendet, da sie im Vergleich zu herkömmlichem Weizenmehl bessere Texturierungs-, Binde- und Nährwerteigenschaften aufweisen.

- Der Markt profitiert zudem von zunehmenden Produktinnovationen, darunter proteinreiche, ballaststoffreiche und niedrig-glykämische Formulierungen für Sportler, ältere Verbraucher und Kinder, wobei die Hersteller auf spezielle Ernährungsbedürfnisse und regionale Geschmacksvorlieben eingehen.

- Diese Faktoren, kombiniert mit der zunehmenden Verfügbarkeit von funktionellen Mehlen im Einzelhandel und auf E-Commerce-Plattformen, tragen zum stetigen Wachstum dieser Zutatenkategorie auf den globalen Märkten bei.

Welcher Faktor behindert das Wachstum des Marktes für funktionelles Mehl?

- Eine der größten Herausforderungen auf dem Markt für funktionelles Mehl sind die hohen Produktkosten und die inkonsistente Versorgung, insbesondere bei hochwertigen Rohstoffen wie Teff, Quinoa und Amaranth. Dies kann die großflächige Einführung insbesondere in kostensensiblen Regionen behindern.

- So entwickelte DairyX im Oktober 2024 Kaseinproteine unter Verwendung von Hefestämmen und verdeutlichte damit den anhaltenden Wandel hin zu nachhaltigen und innovativen Proteinquellen – verdeutlichte aber auch die Kosten und regulatorischen Hürden, mit denen neuartige Inhaltsstoffe in Lebensmittelanwendungen konfrontiert sind.

- Darüber hinaus kann das geringe Bewusstsein der Verbraucher über die gesundheitlichen Vorteile und Kochanwendungen weniger bekannter funktioneller Mehle deren Aufnahme in Haushaltsvorräte und Speisekarten von Gastronomiebetrieben verhindern.

- Hersteller stehen auch vor technischen Herausforderungen bei der Verarbeitung und Formulierung, beispielsweise bei der Gewährleistung von Geschmackskonsistenz, Haltbarkeit und Textur beim Ersetzen von Weizenmehl durch Alternativen wie Kichererbsen-, Linsen- oder Reismehl.

- Darüber hinaus kann das Fehlen standardisierter Vorschriften oder Definitionen darüber, was „funktionelles“ Mehl ausmacht, bei Verbrauchern und Herstellern Verwirrung stiften und so Transparenz und Vertrauen beeinträchtigen.

- Um diese Hindernisse zu überwinden, muss sich die Industrie auf die Skalierung der Lieferketten, die Aufklärung der Verbraucher und die Unterstützung der Forschung konzentrieren, die die gesundheitlichen und funktionellen Vorteile dieser innovativen Mehle aufzeigt, um eine breitere Marktdurchdringung zu fördern.

Wie ist der Markt für funktionelles Mehl segmentiert?

Der Markt ist nach Typ, Kategorie, Quelle, Klasse und Anwendung segmentiert.

• Nach Typ

Der Markt für funktionelles Mehl ist nach Typ in Spezialmehl und konventionelles Mehl unterteilt. Das Segment Spezialmehl dominierte den Markt mit dem größten Umsatzanteil von 57,3 % im Jahr 2024, was auf die steigende Verbraucherpräferenz für nährstoffangereicherte, glutenfreie und angereicherte Mehlsorten zurückzuführen ist. Spezialmehle werden häufig in gesundheitsbewussten Lebensmitteln wie ballaststoffreichen Backwaren, proteinreichen Snacks und funktionellen Getränken verwendet.

Für das Segment konventionelles Mehl wird von 2025 bis 2032 ein stetiges Wachstum erwartet, unterstützt durch die anhaltende Verwendung in der traditionellen Küche und der Lebensmittelverarbeitung im großen Maßstab aufgrund der Kosteneffizienz und breiten Verfügbarkeit.

• Nach Kategorie

Der Markt für funktionelles Mehl wird nach Kategorien in gentechnisch veränderte und gentechnikfreie Produkte unterteilt. Das gentechnikfreie Segment hatte 2024 mit 64,1 % den größten Marktanteil, angetrieben durch die steigende Verbrauchernachfrage nach Clean-Label-, Bio- und natürlichen Lebensmittelzutaten. Regulatorischer Druck und das wachsende Bewusstsein für Lebensmittelsicherheit drängen Hersteller dazu, auf gentechnikfreie Produkte umzusteigen.

Für das GVO-Segment wird ein moderates Wachstum prognostiziert, das vor allem auf die Kostenvorteile und Ertragseffizienz in der Landwirtschaft im großen Stil zurückzuführen ist.

• Nach Quelle

Der Markt für funktionelles Mehl ist nach Herkunft in Getreide, Hülsenfrüchte, Kartoffeln, Tapioka, Chia und Sonstiges unterteilt. Das Getreidesegment dominierte den Markt mit einem Umsatzanteil von 38,6 % im Jahr 2024, was auf die weit verbreitete Verwendung von Weizen-, Reis- und Maismehl in globalen Lebensmittelanwendungen zurückzuführen ist. Diese Mehle werden aufgrund ihrer Vielseitigkeit, Erschwinglichkeit und etablierten Verbraucherakzeptanz bevorzugt.

Das Segment Hülsenfrüchte dürfte bis 2032 das schnellste Wachstum verzeichnen, was auf den hohen Proteingehalt und die steigende Beliebtheit bei Entwicklern pflanzlicher und veganer Produkte zurückzuführen ist.

• Nach Klasse

Der Markt für funktionelles Mehl wird nach Qualität in Lebensmittelqualität und Futtermittelqualität unterteilt. Das Segment Lebensmittelqualität hatte im Jahr 2024 mit 72,8 % den größten Marktanteil, was auf die umfassende Verwendung in der menschlichen Lebensmittelversorgungskette zurückzuführen ist, darunter Backwaren, Snacks, Babynahrung und klinische Ernährung.

Das Segment Feed Grade dürfte stetig wachsen, unterstützt durch die steigende Viehproduktion und den Bedarf an angereicherten Tierfutterlösungen.

• Nach Anwendung

Der Markt für funktionelles Mehl ist nach Anwendung in die Bereiche Back- und Süßwaren, Fertiggerichte, Sportnahrung, Säuglingsnahrung, Fleisch, Geflügel und Meeresfrüchte, Tierfutter, Getränke, Nährstoffriegel, Nahrungsergänzungsmittel und Milchprodukte unterteilt. Das Segment Back- und Süßwaren dominierte den Markt mit einem Anteil von 24,9 % im Jahr 2024, angetrieben durch die starke Nachfrage nach verbesserter Textur, Struktur und Haltbarkeit von Brot, Gebäck und Süßigkeiten.

Das Segment Sporternährung wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen, angetrieben durch den Fitnessboom und die steigende Nachfrage nach funktionellen, proteinreichen und die Regeneration fördernden Lebensmitteln bei Sportlern und aktiven Verbrauchern.

Welche Region hält den größten Anteil am Markt für funktionelles Mehl?

- Deutschland dominierte den europäischen Markt für funktionelles Mehl mit dem höchsten Umsatzanteil von 56,36 % im Jahr 2024, angetrieben durch die starken Backwaren- und verarbeiteten Lebensmittelsektoren des Landes.

- Verbraucher entscheiden sich zunehmend für ernährungsphysiologische Verbesserungen traditioneller Grundnahrungsmittel und bevorzugen Produkte aus proteinreichem Mehl mit niedrigem glykämischen Index.

- Deutschlands Ruf für Lebensmittelinnovation und seine robuste Vertriebsinfrastruktur tragen zur breiten Verfügbarkeit und zum Vertrauen in Functional-Mehl-Produkte in gesundheitsbewussten Bevölkerungsgruppen bei.

Einblicke in den britischen Markt für funktionelles Mehl

Der britische Markt für funktionelles Mehl wird bis 2032 voraussichtlich mit der höchsten jährlichen Wachstumsrate wachsen, unterstützt durch den zunehmenden Trend zu gesundheitsbewusster Ernährung und die Nachfrage nach proteinreichen und allergenfreien Lebensmitteln. Der Anstieg pflanzlicher Ernährung und das Interesse an funktionellen Zutaten veranlassen Hersteller und Verbraucher dazu, neue Mehlsorten zu entdecken, darunter auch solche auf Hülsenfruchtbasis und ballaststoffreiche Optionen. Die dynamische britische Gastronomiebranche und der Ausbau von Clean-Label-Produktlinien unterstützen das nachhaltige Wachstum dieser Kategorie.

Einblicke in den französischen Markt für funktionelles Mehl

Frankreich verzeichnet ein stetiges Wachstum im Markt für funktionelles Mehl, das durch das zunehmende Interesse an biologischen, gentechnikfreien und handwerklich hergestellten Lebensmitteln unterstützt wird. Funktionelles Mehl wird in traditionelle französische Backwaren und Snacks integriert, um den sich wandelnden Ernährungsgewohnheiten gerecht zu werden, ohne dabei Geschmack und Konsistenz zu beeinträchtigen. Fördernde staatliche Maßnahmen zur Förderung nachhaltiger Landwirtschaft und ernährungsorientierter Lebensmittelinnovationen spielen ebenfalls eine wichtige Rolle für die Marktdynamik.

Welches sind die Top-Unternehmen auf dem Markt für funktionelles Mehl?

Die Branche der funktionellen Mehle wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- ADM (USA)

- Roquette Frères (Frankreich)

- Ingredion (USA)

- AGRANA Beteiligungs-AG (Österreich)

- Limagrain - Zutaten (Frankreich)

- Goodmills (Österreich)

- EUROGERM SAS (Frankreich)

- P&H Milling, Inc. (Kanada)

- Associated British Foods plc (USA)

- General Mills, Inc. (USA)

Was sind die jüngsten Entwicklungen auf dem europäischen Markt für funktionelles Mehl?

- Im April 2023 präsentiert Cargills innovatives Produkt SimPure RF, eine lösliche Reismehlalternative zu Maltodextrin, Fortschritte auf dem Markt für funktionelles Mehl. Seine hohe Löslichkeit und sein neutraler Geschmack verfeinern verschiedene Lebensmittel und erfüllen den Wunsch der Verbraucher nach gesünderen Alternativen. Dies entspricht dem Trend der Lebensmittelindustrie zu Clean Label und natürlichen Zutaten.

- Im Juni 2022 markiert die Fusion von EUROGERM USA und KB INGREDIENTS zur EUROGERM KB LLC einen bedeutenden Schritt auf dem Markt für funktionelles Mehl. Ziel dieser Fusion ist die Entwicklung innovativer, nährstoffreicher Backwaren, die der wachsenden Nachfrage nach gesünderen Optionen gerecht werden und den sich wandelnden Verbraucherpräferenzen Rechnung tragen.

- Im Oktober 2021 führte Cargill mit SimPure Reismehl einen Maltodextrin-Ersatz auf Reismehlbasis ein. Das Produkt bietet ein Clean Label mit ähnlichem Geschmack, Textur und Funktionalität wie Maltodextrin. Diese vielseitige Zutat dient als 1:1-Ersatz und unterstreicht Cargills Engagement für Lösungen, die die Nachfrage der Verbraucher nach gesünderen und natürlicheren Produkten erfüllen.

- Im Juli 2021 brachte Ulrick & Short fazenda Nutrigel auf den Markt, ein funktionelles Mehl zur Verbesserung von Viskosität, Textur und Struktur in glutenfreien Backwaren. Diese Ergänzung des Produktsortiments geht auf spezifische Marktbedürfnisse ein und verbessert Feuchtigkeit, Weichheit und Struktur verschiedener Backwaren und berücksichtigt gleichzeitig Ernährungspräferenzen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN EUROPÄISCHEN MARKT FÜR FUNKTIONELLES MEHL

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ERMITTLUNG DER MARKTGRÖSSE FÜR FUNKTIONELLES MEHL IN EUROPA

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 MARKTFÜHRER

2.2.4 UNTERNEHMENSPOSITIONIERUNGSRASTER

2.2.5 UNTERNEHMENSMARKTANTEILSANALYSE

2.2.6 MULTIVARIATE MODELLIERUNG

2.2.7 Nachfrage- und Angebotsvariablen

2.2.8 VERBRAUCHSTENDENZ DER ENDPRODUKTE

2.2.9 TOP-TO-BOTTOM-ANALYSE

2.2.10 MESSSTANDARDS

2.2.11 ANALYSE DES LIEFERANTENANTEILS

2.2.12 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.13 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 EUROPÄISCHER MARKT FÜR FUNKTIONELLES MEHL: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 WERTSCHÄTZUNGSKETTENANALYSE

5.2 LIEFERKETTENANALYSE

5.3 IMPORT-EXPORT-ANALYSE

5.4 PORTERS FÜNF-KRÄFTE-ANALYSE

5.4.1 Verhandlungsmacht der Lieferanten

5.4.2 VERHANDLUNGSMACHT DER KÄUFER/VERBRAUCHER

5.4.3 Bedrohung durch neue Marktteilnehmer

5.4.4 Bedrohung durch Ersatzprodukte

5.4.5 INTENSITÄT DES WETTBEWERBS

5.5 ANALYSE DER ROHSTOFFBESCHAFFUNG

5.6 ÜBERBLICK ÜBER TECHNOLOGISCHE INNOVATIONEN

5.7 Branchentrends und Zukunftsperspektiven

5.8 WACHSTUMSSTRATEGIEN DER WICHTIGSTEN MARKTPLAYER

5.9 Faktoren, die die Kaufentscheidung von Endverbrauchern beeinflussen

6 Auswirkungen der Konjunkturabschwächung auf den Markt

6.1 AUSWIRKUNGEN AUF DEN PREIS

6.2 AUSWIRKUNGEN AUF DIE LIEFERKETTE

6.3 AUSWIRKUNGEN AUF DEN VERSAND

6.4 AUSWIRKUNGEN AUF STRATEGISCHE ENTSCHEIDUNGEN DES UNTERNEHMENS

7 REGULATORISCHER RAHMEN UND RICHTLINIEN

8 PREISANALYSE

9 PRODUKTIONSKAPAZITÄT DER WICHTIGSTEN HERSTELLER

10 MARKENAUSBLICK

10.1 VERGLEICHENDE MARKENANALYSE

10.2 PRODUKT- UND MARKENÜBERSICHT

11 LIEFERKETTENANALYSE

11.1 ÜBERBLICK

11.2 Logistikkostenszenario

11.3 Bedeutung der Logistikdienstleister

12 KLIMAWANDEL-SZENARIO

12.1 UMWELTBEDENKEN

12.2 Reaktion der Industrie

12.3 DIE ROLLE DER REGIERUNG

12.4 ANALYSTENEMPFEHLUNGEN

13 EUROPÄISCHER MARKT FÜR FUNKTIONELLES MEHL, NACH TYP, 2018–2032, (MILLIONEN USD) (KILO-TONNEN)

13.1 ÜBERSICHT

13.2 Hülsenfrüchte

13.2.1 Bohnenmehl

13.2.2 FAVA-BOHNENMEHL & VIER MISCHUNGEN

13.2.3 KICHERERBSENMEHL

13.2.4 ERBSENMEHL

13.2.5 Linsenmehl

13.2.6 Sojamehl

13.2.7 SONSTIGES

13.3 GETREIDE

13.3.1 Maismehl

13.3.2 GERSTENMEHL

13.3.3 WEIZENMEHL

13.3.4 BUCHWEISSMEHL

13.3.5 AMARANTHMEHL

13.3.6 Teffmehl

13.3.7 Reismehl

13.3.7.1. WEISS

13.3.7.2. BRAUN

13.3.8 HAFERMEHL

13.3.9 Maismehl

13.3.10 ROGGENMEHL

13.3.11 QUINOA-MEHL

13.3.12 SORGHUMMEHL

13.3.13 SONSTIGES

13.4 Kokosmehl

13,5 Mandelmehl

13.6 Pfeilwurzmehl

13.7 Tapiokamehl

13.8 Maniokmehl

13.9 Grünes Bananenmehl

13.1 Traubenkernmehl

13.11 Bananenmehl

13.12 KARTOFFELMEHL

13.13 SÜSSKARTOFFELMEHL

13.14 SONSTIGES

14 EUROPÄISCHER MARKT FÜR FUNKTIONELLES MEHL, NACH NATUR, 2018–2032, (MILLIONEN USD)

14.1 ÜBERSICHT

14.2 BIO

14.2.1 BIO, NACH MEHLART

14.2.1.1. Hülsenfrüchte

14.2.1.1.1. Bohnenmehl

14.2.1.1.2. FAVA-BOHNENMEHL & VIER MISCHUNGEN

14.2.1.1.3. KICHERERBSENMEHL

14.2.1.1.4. ERBSENMEHL

14.2.1.1.5. Linsenmehl

14.2.1.1.6. Sojamehl

14.2.1.1.7. SONSTIGES

14.2.1.2. GETREIDE

14.2.1.2.1. Maismehl

14.2.1.2.2. GERSTENMEHL

14.2.1.2.3. WEIZENMEHL

14.2.1.2.4. BUCHWEISSMEHL

14.2.1.2.5. AMARANTHMEHL

14.2.1.2.6. Teffmehl

14.2.1.2.7. REISMEHL

14.2.1.2.7.1 WEISS

14.2.1.2.7.2 BRAUN

14.2.1.2.8. HAFERMEHL

14.2.1.2.9. Maismehl

14.2.1.2.10. ROGGENMEHL

14.2.1.2.11. QUINOA-MEHL

14.2.1.2.12. SORGHUMMEHL

14.2.1.2.13. SONSTIGES

14.2.1.3. Kokosmehl

14.2.1.4. MANDELMEHL

14.2.1.5. Pfeilwurzmehl

14.2.1.6. Tapiokamehl

14.2.1.7. Maniokmehl

14.2.1.8. GRÜNES BANANENMEHL

14.2.1.9. Traubenkernmehl

14.2.1.10. Bananenmehl

14.2.1.11. KARTOFFELMEHL

14.2.1.12. Süßkartoffelmehl

14.2.1.13. SONSTIGES

14.3 KONVENTIONELL

14.3.1 KONVENTIONELL, NACH MEHLART

14.3.1.1. Hülsenfrüchte

14.3.1.1.1. Bohnenmehl

14.3.1.1.2. FAVA-BOHNENMEHL & VIER MISCHUNGEN

14.3.1.1.3. KICHERERBSENMEHL

14.3.1.1.4. ERBSENMEHL

14.3.1.1.5. Linsenmehl

14.3.1.1.6. Sojamehl

14.3.1.1.7. SONSTIGES

14.3.1.2. GETREIDE

14.3.1.2.1. Maismehl

14.3.1.2.2. GERSTENMEHL

14.3.1.2.3. WEIZENMEHL

14.3.1.2.4. BUCHWEISSMEHL

14.3.1.2.5. AMARANTHMEHL

14.3.1.2.6. Teffmehl

14.3.1.2.7. REISMEHL

14.3.1.2.7.1 WEISS

14.3.1.2.7.2 BRAUN

14.3.1.2.8. HAFERMEHL

14.3.1.2.9. Maismehl

14.3.1.2.10. ROGGENMEHL

14.3.1.2.11. QUINOA-MEHL

14.3.1.2.12. SORGHUMMEHL

14.3.1.2.13. SONSTIGES

14.3.1.3. Kokosmehl

14.3.1.4. MANDELMEHL

14.3.1.5. Pfeilwurzmehl

14.3.1.6. Tapiokamehl

14.3.1.7. Maniokmehl

14.3.1.8. GRÜNES BANANENMEHL

14.3.1.9. Traubenkernmehl

14.3.1.10. Bananenmehl

14.3.1.11. KARTOFFELMEHL

14.3.1.12. Süßkartoffelmehl

14.3.1.13. SONSTIGES

15 EUROPÄISCHER MARKT FÜR FUNKTIONELLES MEHL, NACH KATEGORIE, 2018-2032, (MILLIONEN USD)

15.1 ÜBERSICHT

15.2 ENZYMBEHANDELT

15.2.1 DIASTATISCH

15.2.2 MALZ

15.3 GLUTENFREI

15.4 EXTRUDIERT UND TEILWEISE UMGEWANDELT

15.5 VORGELATISIERT

15.6 VORGEKOCHT

15.7 ANGEBUNDEN

15.8 THERMISCH BEHANDELT

15.9 SPEZIALMEHL

15.1 SONSTIGES

16 EUROPÄISCHER MARKT FÜR FUNKTIONELLES MEHL, NACH VERARBEITUNGSMETHODE, 2018-2032, (MILLIONEN USD)

16.1 ÜBERSICHT

16.2 Nassaufbereitung

16.3 TROCKENVERARBEITUNG

17 EUROPÄISCHER MARKT FÜR FUNKTIONELLES MEHL, NACH FUNKTION, 2018–2032, (MILLIONEN USD)

17.1 ÜBERSICHT

17.2 Verdickungsmittel

17.3 BINDEMITTEL

17.4 Nährstoffanreicherung

17.5 GESCHMACKSVERBESSERUNG

17.6 GLUTENFREIE ALTERNATIVEN

17.7 STÄRKEERSATZ

17.8 Verbesserung der Hydratation

17.9 SONSTIGES

18 EUROPÄISCHER MARKT FÜR FUNKTIONELLES MEHL, NACH ANWENDUNG, 2018-2032, (MILLIONEN USD)

18.1 ÜBERSICHT

18.2 LEBENSMITTEL

18.2.1 LEBENSMITTEL NACH ART

18.2.1.1. MILCHPRODUKTE

18.2.1.1.1. JOGHURT

18.2.1.1.2. KÄSE

18.2.1.1.3. EISCREME

18.2.1.1.4. BUTTER

18.2.1.1.5. SONSTIGES

18.2.1.2. BÄCKEREI

18.2.1.2.1. Cookies und Kekse

18.2.1.2.2. BROT & BRÖTCHEN

18.2.1.2.3. KUCHEN UND GEBÄCK

18.2.1.2.4. Donuts

18.2.1.2.5. MUFFINS

18.2.1.2.6. SONSTIGES

18.2.1.3. SÜSSWAREN

18.2.1.3.1. Gummibärchen

18.2.1.3.2. Hartbonbons

18.2.1.3.3. ZUCKERWAREN

18.2.1.3.4 Hartgekochte Süßigkeiten

18.2.1.3.5. MINZEN

18.2.1.3.6. Gummi und Gelees

18.2.1.3.7. SCHOKOLADE

18.2.1.3.8. SCHOKOLADENSIRUPE

18.2.1.3.9. Karamell und Toffees

18.2.1.3.10. SONSTIGES

18.2.1.4. VERARBEITETE LEBENSMITTEL

18.2.1.4.1. TEIGWAREN

18.2.1.4.2. NUDELN

18.2.1.4.3. EXTRUDIERTE SNACKS

18.2.1.4.4. SUPPEN UND SAUCEN

18.2.1.4.5. SONSTIGES

18.2.1.5. GEFRORENE DESSERTS

18.2.1.5.1. EISCREME

18.2.1.5.2. Vanillepudding

18.2.1.5.3. SONSTIGES

18.2.1.6. FRÜHSTÜCKSFLOCKEN

18.2.1.7. Säuglingsnahrung

18.2.1.7.1. Wachstumsmilch

18.2.1.7.2. Standard-Säuglingsnahrung

18.2.1.7.3. Folgenahrung

18.2.1.7.4. SPEZIALFORMEL

18.2.1.7.5. SONSTIGES

18.2.1.8. SPORTERNÄHRUNG

18.2.1.8.1. SPORTERNÄHRUNGSRIEGEL

18.2.1.8.2. SPORTPROTEINPULVER

18.2.1.8.3. SONSTIGES

18.2.1.9. Dressings und Gewürze

18.2.1.10. Milchalternativen

18.2.1.11. Fleisch- und Geflügelprodukte

18.2.1.12. SONSTIGES

18.2.2 LEBENSMITTEL NACH MEHLART

18.2.2.1. Hülsenfrüchte

18.2.2.1.1. Bohnenmehl

18.2.2.1.2. FAVA-BOHNENMEHL & VIER MISCHUNGEN

18.2.2.1.3. KICHERERBSENMEHL

18.2.2.1.4. ERBSENMEHL

18.2.2.1.5. Linsenmehl

18.2.2.1.6. Sojamehl

18.2.2.1.7. SONSTIGES

18.2.2.2. GETREIDE

18.2.2.2.1. Maismehl

18.2.2.2.2. GERSTENMEHL

18.2.2.2.3. WEIZENMEHL

18.2.2.2.4. BUCHWEISSMEHL

18.2.2.2.5. AMARANTHMEHL

18.2.2.2.6. Teffmehl

18.2.2.2.7. REISMEHL

18.2.2.2.7.1 WEISS

18.2.2.2.7.2 BRAUN

18.2.2.2.8. HAFERMEHL

18.2.2.2.9. Maismehl

18.2.2.2.10. ROGGENMEHL

18.2.2.2.11. QUINOA-MEHL

18.2.2.2.12. SORGHUMMEHL

18.2.2.2.13. SONSTIGES

18.2.2.3. Kokosmehl

18.2.2.4. MANDELMEHL

18.2.2.5. Pfeilwurzmehl

18.2.2.6. Tapiokamehl

18.2.2.7. Maniokmehl

18.2.2.8. GRÜNES BANANENMEHL

18.2.2.9. Traubenkernmehl

18.2.2.10. Bananenmehl

18.2.2.11. KARTOFFELMEHL

18.2.2.12. Süßkartoffelmehl

18.2.2.13. SONSTIGES

18.3 GETRÄNKE

18.3.1 GETRÄNKE, NACH ART

18.3.1.1. Pflanzliche Joghurtgetränke

18.3.1.1.1. SOJA

18.3.1.1.2. MANDEL

18.3.1.1.3. CASHEW

18.3.1.1.4. REIS

18.3.1.1.5. KOKOSNUSS

18.3.1.1.6. SONSTIGES

18.3.1.1.7. Säfte

18.3.1.2. Limonaden

18.3.1.3. Kombucha-Getränke

18.3.1.4. PROBIOTISCHES WASSER

18.3.1.5. GESUNDHEITSGETRÄNKE

18.3.1.5.1. IMMUNITÄTSVERSTÄRKER

18.3.1.5.2. Bauchschüsse

18.3.1.5.3. ELEKTROLYTHALTIGE HYDRATIONSTRÄGER

18.3.1.5.4. PROTEINGETRÄNKE

18.3.1.5.5. SONSTIGES

18.3.1.6. Milchgetränke

18.3.1.7. SONSTIGES

18.3.2 GETRÄNKE, NACH MEHLART

18.3.2.1. Hülsenfrüchte

18.3.2.1.1. Bohnenmehl

18.3.2.1.2. FAVA-BOHNENMEHL & VIER MISCHUNGEN

18.3.2.1.3. KICHERERBSENMEHL

18.3.2.1.4. Erbsenmehl

18.3.2.1.5. Linsenmehl

18.3.2.1.6. Sojamehl

18.3.2.1.7. SONSTIGES

18.3.2.2. GETREIDE

18.3.2.2.1. Maismehl

18.3.2.2.2. GERSTENMEHL

18.3.2.2.3. WEIZENMEHL

18.3.2.2.4. BUCHWEISSMEHL

18.3.2.2.5. AMARANTHMEHL

18.3.2.2.6. Teffmehl

18.3.2.2.7. REISMEHL

18.3.2.2.7.1 WEISS

18.3.2.2.7.2 BRAUN

18.3.2.2.8. HAFERMEHL

18.3.2.2.9. Maismehl

18.3.2.2.10. ROGGENMEHL

18.3.2.2.11. QUINOA-MEHL

18.3.2.2.12. SORGHUMMEHL

18.3.2.2.13. SONSTIGES

18.3.2.3. Kokosmehl

18.3.2.4. MANDELMEHL

18.3.2.5. Pfeilwurzmehl

18.3.2.6. Tapiokamehl

18.3.2.7. Maniokmehl

18.3.2.8. GRÜNES BANANENMEHL

18.3.2.9. Traubenkernmehl

18.3.2.10. Bananenmehl

18.3.2.11. KARTOFFELMEHL

18.3.2.12. Süßkartoffelmehl

18.3.2.13. SONSTIGES

18.4 TIERFUTTER

18.4.1 TIERFUTTER NACH ART

18.4.1.1. GEFLÜGEL

18.4.1.1.1. Masthähnchen

18.4.1.1.2. SCHICHTEN

18.4.1.1.3. ZÜCHTER

18.4.1.1.4. KÜKEN UND KÜKENKÜKEN

18.4.1.1.5. SONSTIGES

18.4.1.2. WIEDERKÄUER

18.4.1.2.1. KÄLBER

18.4.1.2.2. Milchvieh

18.4.1.2.3. RINDFLEISCH

18.4.1.2.4. SONSTIGES

18.4.1.3. SCHWEINE

18.4.1.3.1. STARTER

18.4.1.3.2. ZÜCHTER

18.4.1.3.3. Leistungsbeschreibung

18.4.1.3.4. SONSTIGES

18.4.1.4. PET

18.4.1.4.1. KATZE

18.4.1.4.2. HUND

18.4.1.4.3. KANINCHEN

18.4.1.4.4. PFERD

18.4.1.4.5. Mäuse

18.4.1.4.6. SONSTIGES

18.4.1.5. WASSERTIERE

18.4.1.5.1. FISCH

18.4.1.5.1.1 Tilapia

18.4.1.5.1.2 LACHS

18.4.1.5.1.3 KARPFEN

18.4.1.5.1.4 FORELLE

18.4.1.5.1.5 SONSTIGES

18.4.1.5.2. KREBSTIERE

18.4.1.5.2.1 Garnelen

18.4.1.5.2.2 KRABBEN

18.4.1.5.2.3 KRILL

18.4.1.5.2.4 SONSTIGES

18.4.1.5.3. Weichtiere

18.4.1.5.3.1 AUSTERN

18.4.1.5.3.2 MIESMUSCHELN

18.4.1.5.3.3 SONSTIGE

18.4.1.5.4. SONSTIGES

18.4.2 TIERFUTTER NACH MEHLART

18.4.2.1. Hülsenfrüchte

18.4.2.1.1. Bohnenmehl

18.4.2.1.2. FAVA-BOHNENMEHL & VIER MISCHUNGEN

18.4.2.1.3. KICHERERBSENMEHL

18.4.2.1.4. Erbsenmehl

18.4.2.1.5. Linsenmehl

18.4.2.1.6. Sojamehl

18.4.2.1.7. SONSTIGES

18.4.2.2. GETREIDE

18.4.2.2.1. Maismehl

18.4.2.2.2. GERSTENMEHL

18.4.2.2.3. WEIZENMEHL

18.4.2.2.4. BUCHWEISSMEHL

18.4.2.2.5. AMARANTHMEHL

18.4.2.2.6. Teffmehl

18.4.2.2.7. REISMEHL

18.4.2.2.7.1 WEISS

18.4.2.2.7.2 BRAUN

18.4.2.2.8. HAFERMEHL

18.4.2.2.9. Maismehl

18.4.2.2.10. ROGGENMEHL

18.4.2.2.11. QUINOA-MEHL

18.4.2.2.12. SORGHUMMEHL

18.4.2.2.13. SONSTIGES

18.4.2.3. Kokosmehl

18.4.2.4. MANDELMEHL

18.4.2.5. Pfeilwurzmehl

18.4.2.6. Tapiokamehl

18.4.2.7. Maniokmehl

18.4.2.8. GRÜNES BANANENMEHL

18.4.2.9. Traubenkernmehl

18.4.2.10. Bananenmehl

18.4.2.11. KARTOFFELMEHL

18.4.2.12. Süßkartoffelmehl

18.4.2.13. SONSTIGES

18.5 KÖRPERPFLEGE UND KOSMETIK

18.5.1 KÖRPERPFLEGE UND KOSMETIK, NACH ART

18.5.1.1. GESICHTSPFLEGEPRODUKTE

18.5.1.1.1. CREMES & LOTIONEN

18.5.1.1.2. Seren

18.5.1.1.3. Peelings und Masken

18.5.1.1.4. SONSTIGES

18.5.1.2. HAARPFLEGEPRODUKTE

18.5.1.2.1. Shampoo

18.5.1.2.2. AUFBEREITUNGSMITTEL

18.5.1.2.3. SONSTIGES

18.5.1.3. Make-up-Produkte

18.5.1.4. SPRÜHPARFÜME

18.5.1.5. KÖRPERPFLEGEPRODUKTE

18.5.1.6. SONSTIGES

18.5.2 KÖRPERPFLEGE UND KOSMETIK, NACH MEHLART

18.5.2.1. Hülsenfrüchte

18.5.2.1.1. Bohnenmehl

18.5.2.1.2. FAVA-BOHNENMEHL & VIER MISCHUNGEN

18.5.2.1.3. KICHERERBSENMEHL

18.5.2.1.4. Erbsenmehl

18.5.2.1.5. Linsenmehl

18.5.2.1.6. Sojamehl

18.5.2.1.7. SONSTIGES

18.5.2.2. GETREIDE

18.5.2.2.1. Maismehl

18.5.2.2.2. GERSTENMEHL

18.5.2.2.3. WEIZENMEHL

18.5.2.2.4. BUCHWEISSMEHL

18.5.2.2.5. AMARANTHMEHL

18.5.2.2.6. Teffmehl

18.5.2.2.7. REISMEHL

18.5.2.2.7.1 WEISS

18.5.2.2.7.2 BRAUN

18.5.2.2.8. HAFERMEHL

18.5.2.2.9. Maismehl

18.5.2.2.10. ROGGENMEHL

18.5.2.2.11. QUINOA-MEHL

18.5.2.2.12. SORGHUMMEHL

18.5.2.2.13. SONSTIGES

18.5.2.3. Kokosmehl

18.5.2.4. MANDELMEHL

18.5.2.5. Pfeilwurzmehl

18.5.2.6. Tapiokamehl

18.5.2.7. Maniokmehl

18.5.2.8. GRÜNES BANANENMEHL

18.5.2.9. Traubenkernmehl

18.5.2.10. Bananenmehl

18.5.2.11. KARTOFFELMEHL

18.5.2.12. Süßkartoffelmehl

18.5.2.13. SONSTIGES

18.6 PHARMAZEUTIKA

18.6.1 PHARMAZEUTIKA, NACH ART

18.6.1.1. Magen-Darm-Gesundheit

18.6.1.2. Modulation des Immunsystems

18.6.1.3. Allergiemanagement

18.6.1.4. Stoffwechselstörungen

18.6.1.5. PSYCHISCHE GESUNDHEIT (PSYCHOBIOTIKA)

18.6.1.6. HERZ-KREISLAUF-GESUNDHEIT

18.6.1.7. Darmerkrankungen

18.6.1.8. LAKTOSEINTOLERANZ

18.6.1.9. ENTZÜNDLICHE DARMERKRANKUNGEN

18.6.1.10. Atemwegsinfektionen

18.6.1.11. ADIPOSITAS

18.6.1.12. UROGENITALE INFEKTIONEN

18.6.1.12.1. Typ-2-Diabetes

18.6.1.12.2. KREBS

18.6.1.13. MUND- UND ZAHNGESUNDHEIT

18.6.1.14. SONSTIGES

18.6.2 PHARMAZEUTIKA, NACH PRODUKTFORM

18.6.2.1. TABLETTEN

18.6.2.2. Probiotische Getränke

18.6.2.3. PULVER

18.6.2.4. KAPSELN

18.6.2.5. SONSTIGES

18.6.3 PHARMAZEUTIKA, NACH MEHLART

18.6.3.1. Hülsenfrüchte

18.6.3.1.1. Bohnenmehl

18.6.3.1.2. FAVA-BOHNENMEHL & VIER MISCHUNGEN

18.6.3.1.3. KICHERERBSENMEHL

18.6.3.1.4. Erbsenmehl

18.6.3.1.5. Linsenmehl

18.6.3.1.6. Sojamehl

18.6.3.1.7. ANDERE

18.6.3.2. GETREIDE

18.6.3.2.1. Maismehl

18.6.3.2.2. GERSTENMEHL

18.6.3.2.3. WEIZENMEHL

18.6.3.2.4. BUCHWEISSMEHL

18.6.3.2.5. Amaranthmehl

18.6.3.2.6. Teffmehl

18.6.3.2.7. REISMEHL

18.6.3.2.7.1 WEISS

18.6.3.2.7.2 BRAUN

18.6.3.2.8. HAFERMEHL

18.6.3.2.9. Maismehl

18.6.3.2.10. ROGGENMEHL

18.6.3.2.11. QUINOA-MEHL

18.6.3.2.12. SORGHUMMEHL

18.6.3.2.13. SONSTIGES

18.6.3.3. Kokosmehl

18.6.3.4. MANDELMEHL

18.6.3.5. Pfeilwurzmehl

18.6.3.6. Tapiokamehl

18.6.3.7. Maniokmehl

18.6.3.8. GRÜNES BANANENMEHL

18.6.3.9. Traubenkernmehl

18.6.3.10. Bananenmehl

18.6.3.11. KARTOFFELMEHL

18.6.3.12. Süßkartoffelmehl

18.6.3.13. ANDERE

18.7 SONSTIGES

19 EUROPA: MARKT FÜR FUNKTIONELLES MEHL, UNTERNEHMENSLANDSCHAFT

19.1 UNTERNEHMENSAKTIENANALYSE: EUROPA

19.2 FUSIONEN UND ÜBERNAHMEN

19.3 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

19.4 ERWEITERUNGEN & PARTNERSCHAFTEN

19.5 ÄNDERUNGEN DER VORSCHRIFTEN

20 EUROPÄISCHER MARKT FÜR FUNKTIONELLES MEHL, NACH GEOGRAFIE, 2018–2032, (MILLIONEN USD) (KILO-TONNEN)

ÜBERSICHT (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

20.1 EUROPA

20.1.1 DEUTSCHLAND

20.1.2 Vereinigtes Königreich

20.1.3 ITALIEN

20.1.4 FRANKREICH

20.1.5 SPANIEN

20.1.6 SCHWEIZ

20.1.7 NIEDERLANDE

20.1.8 LUXEMBURG

20.1.9 BELGIEN

20.1.10 RUSSLAND

20.1.11 TÜRKEI

20.1.12 NORWEGEN

20.1.13 SCHWEDEN

20.1.14 FINNLAND

20.1.15 DÄNEMARK

20.1.16 POLEN

20.1.17 RESTLICHES EUROPA

21 EUROPA: MARKT FÜR FUNKTIONELLES MEHL, SWOT- UND DBMR-ANALYSE

22 EUROPÄISCHER MARKT FÜR FUNKTIONELLES MEHL, FIRMENPROFILE

22.1 BOBS RED MILLS

22.1.1 UNTERNEHMENSÜBERSICHT

22.1.2 Umsatzanalyse

22.1.3 PRODUKTPORTFOLIO

22.1.4 JÜNGSTE ENTWICKLUNGEN

22.2 EMIGRAIN, INC.

22.2.1 UNTERNEHMENSÜBERSICHT

22.2.2 Umsatzanalyse

22.2.3 PRODUKTPORTFOLIO

22.2.4 JÜNGSTE ENTWICKLUNGEN

22.3 BÜHLER GRUPPE

22.3.1 UNTERNEHMENSÜBERSICHT

22.3.2 Umsatzanalyse

22.3.3 PRODUKTPORTFOLIO

22.3.4 JÜNGSTE ENTWICKLUNGEN

22.4 UNICORN GRAIN SPEZIALITÄTEN

22.4.1 UNTERNEHMENSÜBERSICHT

22.4.2 Umsatzanalyse

22.4.3 PRODUKTPORTFOLIO

22.4.4 JÜNGSTE ENTWICKLUNGEN

22.5 ZUTATEN

22.5.1 UNTERNEHMENSÜBERSICHT

22.5.2 Umsatzanalyse

22.5.3 PRODUKTPORTFOLIO

22.5.4 JÜNGSTE ENTWICKLUNGEN

22.6 CAREMOLI SPA

22.6.1 UNTERNEHMENSÜBERSICHT

22.6.2 Umsatzanalyse

22.6.3 PRODUKTPORTFOLIO

22.6.4 JÜNGSTE ENTWICKLUNGEN

22.7 KALIZEA

22.7.1 UNTERNEHMENSÜBERSICHT

22.7.2 Umsatzanalyse

22.7.3 PRODUKTPORTFOLIO

22.7.4 JÜNGSTE ENTWICKLUNGEN

22.8 ABF INGREDIENTS (EINE TOCHTERGESELLSCHAFT DER ASSOCIATED BRITISH FOODS PLC)

22.8.1 UNTERNEHMENSÜBERSICHT

22.8.2 Umsatzanalyse

22.8.3 PRODUKTPORTFOLIO

22.8.4 JÜNGSTE ENTWICKLUNGEN

22.9 AGRANA BETEILIGUNGS-AG

22.9.1 UNTERNEHMENSÜBERSICHT

22.9.2 Umsatzanalyse

22.9.3 PRODUKTPORTFOLIO

22.9.4 JÜNGSTE ENTWICKLUNGEN

22.1 MÜHLENCHEMIE GMBH & CO.KG

22.10.1 UNTERNEHMENSÜBERSICHT

22.10.2 Umsatzanalyse

22.10.3 PRODUKTPORTFOLIO

22.10.4 NEUESTE ENTWICKLUNGEN

22.11 LIMAGRAIN INGREDIENTSINGREDION INCORPORATED

22.11.1 UNTERNEHMENSÜBERSICHT

22.11.2 Umsatzanalyse

22.11.3 PRODUKTPORTFOLIO

22.11.4 JÜNGSTE ENTWICKLUNGEN

22.12 ADM

22.12.1 FIRMENÜBERSICHT

22.12.2 Umsatzanalyse

22.12.3 PRODUKTPORTFOLIO

22.12.4 NEUESTE ENTWICKLUNGEN

22.13 GENERAL MILLS INC

22.13.1 FIRMENÜBERSICHT

22.13.2 Umsatzanalyse

22.13.3 PRODUKTPORTFOLIO

22.13.4 NEUESTE ENTWICKLUNGEN

22.14 GOODMILLS INNOVATION GMBH

22.14.1 UNTERNEHMENSÜBERSICHT

22.14.2 Umsatzanalyse

22.14.3 PRODUKTPORTFOLIO

22.14.4 NEUESTE ENTWICKLUNGEN

22.15 BAKELS SCHWEDEN

22.15.1 UNTERNEHMENSÜBERSICHT

22.15.2 Umsatzanalyse

22.15.3 PRODUKTPORTFOLIO

22.15.4 NEUESTE ENTWICKLUNGEN

22.16 CARGILL, INCORPORATED

22.16.1 UNTERNEHMENSÜBERSICHT

22.16.2 Umsatzanalyse

22.16.3 PRODUKTPORTFOLIO

22.16.4 NEUESTE ENTWICKLUNGEN

22.17 BUNGE LIMITED

22.17.1 UNTERNEHMENSÜBERSICHT

22.17.2 Umsatzanalyse

22.17.3 PRODUKTPORTFOLIO

22.17.4 NEUESTE ENTWICKLUNGEN

22.18 DASCA-GRUPPE

22.18.1 UNTERNEHMENSÜBERSICHT

22.18.2 Umsatzanalyse

22.18.3 PRODUKTPORTFOLIO

22.18.4 NEUESTE ENTWICKLUNGEN

22.19 SCHULUNTERNEHMEN

22.19.1 UNTERNEHMENSÜBERSICHT

22.19.2 Umsatzanalyse

22.19.3 PRODUKTPORTFOLIO

22.19.4 NEUESTE ENTWICKLUNGEN

22.2 THE HAIN CELESTIAL GROUP, INC.

22.20.1 UNTERNEHMENSÜBERSICHT

22.20.2 Umsatzanalyse

22.20.3 PRODUKTPORTFOLIO

22.20.4 JÜNGSTE ENTWICKLUNGEN

22.21 SUNOPTA, INC.

22.21.1 UNTERNEHMENSÜBERSICHT

22.21.2 Umsatzanalyse

22.21.3 PRODUKTPORTFOLIO

22.21.4 JÜNGSTE ENTWICKLUNGEN

22.22 PARRISH UND HEIMBECKER, LIMITED

22.22.1 UNTERNEHMENSÜBERSICHT

22.22.2 Umsatzanalyse

22.22.3 PRODUKTPORTFOLIO

22.22.4 JÜNGSTE ENTWICKLUNGEN

*HINWEIS: DIE UNTERNEHMENSPROFILIERUNG IST KEINE ERSCHLIESSENDE LISTE UND ENTSPRICHT DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

23 VERWANDTE BERICHTE

24 SCHLUSSFOLGERUNG

25 FRAGEBOGEN

26 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.