Global Service Market Data Center Market

Marktgröße in Milliarden USD

CAGR :

%

USD

100.68 Billion

USD

317.77 Billion

2024

2032

USD

100.68 Billion

USD

317.77 Billion

2024

2032

| 2025 –2032 | |

| USD 100.68 Billion | |

| USD 317.77 Billion | |

| % | |

|

Globaler Servicemarkt für Rechenzentrumsmarktsegmentierung nach Servicetyp (Design und Beratung, Installation und Bereitstellung, Professional, Schulung und Entwicklung sowie Support und Wartung), Tier-Typ (Tier 1, Tier 2, Tier 3 und Tier 4), Endbenutzer (Cloud-Anbieter, Colocation-Anbieter und Unternehmen), Rechenzentrumstyp (kleine Rechenzentren, mittelgroße Rechenzentren und große Rechenzentren) – Branchentrends und Prognose bis 2032

Servicemarkt für Rechenzentren Marktgröße

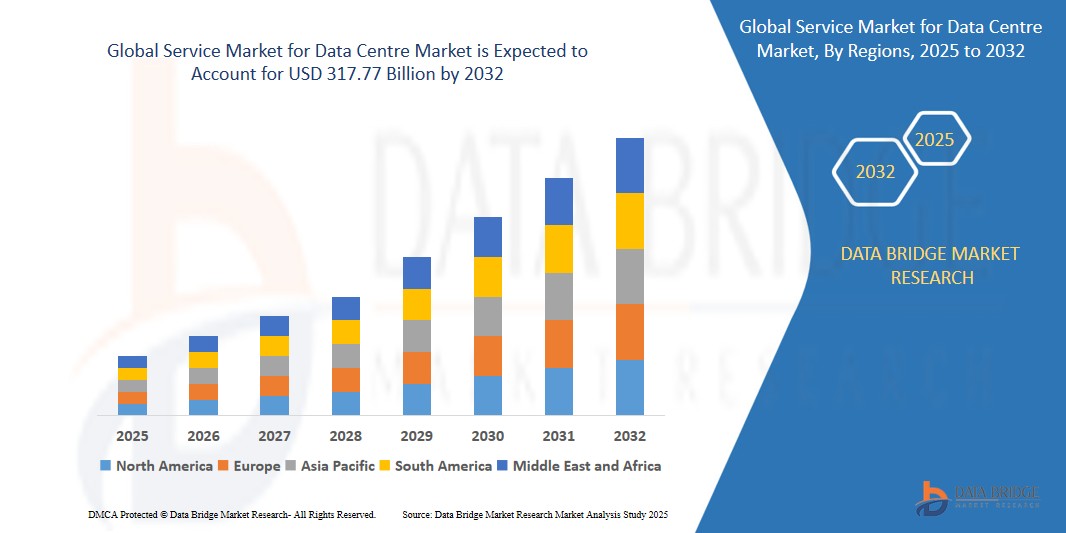

- Der globale Dienstleistungsmarkt für Rechenzentren wurde im Jahr 2024 auf 100,68 Milliarden US-Dollar geschätzt und soll bis 2032 317,77 Milliarden US-Dollar erreichen , bei einer CAGR von 15,45 % im Prognosezeitraum.

- Dieses Wachstum wird durch die zunehmende Globalisierung und die zunehmende Anwendung fortschrittlicher IT-Lösungen durch eine breite Palette von Endbenutzer-Vertikalen vorangetrieben

Servicemarkt für Rechenzentren Marktanalyse

- Der Servicemarkt für Rechenzentren umfasst wichtige tragbare Energiespeicher, die in verschiedenen Sektoren weit verbreitet sind, darunter Unterhaltungselektronik, Automobilindustrie, medizinische Geräte, industrielle Anwendungen und Reisezubehör, da sie über eine bequeme Auflademöglichkeit, ein kompaktes Design und die Fähigkeit verfügen, mehrere Geräte gleichzeitig zu unterstützen.

- Die Nachfrage nach Dienstleistungen für Rechenzentren wird maßgeblich durch die zunehmende Verbreitung von Smartphones, die wachsende digitale Abhängigkeit und die steigende Nachfrage nach Notstromlösungen für Verbraucher und Berufstätige, die viel unterwegs sind, angetrieben.

- Nordamerika wird voraussichtlich den Dienstleistungsmarkt für Rechenzentren mit dem größten Marktanteil von 35,71 % dominieren, was auf die ausgereifte IT-Infrastruktur der Region, die starke Nachfrage nach Hyperscale- und Colocation-Rechenzentren und die schnelle Einführung von Cloud-basierten Diensten zurückzuführen ist.

- Der asiatisch-pazifische Raum wird voraussichtlich die höchste jährliche Wachstumsrate im Dienstleistungsmarkt für Rechenzentren verzeichnen, was auf die steigende Nachfrage nach skalierbarer digitaler Infrastruktur in Schwellenländern und einen Anstieg der Internet- und Cloud-Nutzung zurückzuführen ist.

- Das Segment Installation und Bereitstellung wird voraussichtlich den Markt mit dem größten Marktanteil von 38,31 % dominieren, da die Rechenzentren aufgrund der zunehmenden Digitalisierung, der Cloud-Nutzung und der Nachfrage nach Edge-Computing-Infrastruktur schnell expandieren.

Berichtsumfang und Servicemarkt für Rechenzentrumsmarktsegmentierung

|

Eigenschaften |

Servicemarkt für Rechenzentren – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Servicemarkt für Rechenzentren Markttrends

„Steigende Nachfrage nach Edge-Rechenzentrumsdiensten“

- Ein auffälliger Trend auf dem Dienstleistungsmarkt für Rechenzentren ist die stark steigende Nachfrage nach Edge-Computing-Diensten, die durch den Bedarf an schnellerer Datenverarbeitung und geringerer Latenz in der Nähe der Datenquelle bedingt ist.

- Edge-Rechenzentren gewinnen an Bedeutung, da sie Anwendungen unterstützen, die Echtzeitanalysen erfordern, wie etwa autonome Fahrzeuge , Smart Cities und AR / VR .

- Dienstanbieter investieren zunehmend in Mikrorechenzentren und lokalisierte IT-Infrastruktur, um maßgeschneiderte Unterstützung für dezentrale Workloads zu bieten.

- So kündigte Equinix Inc. im März 2024 die Ausweitung seines Edge-Rechenzentrumsangebots in Asien und Nordamerika an, um der wachsenden Nachfrage nach Echtzeitverarbeitung in IoT- und KI-Anwendungen gerecht zu werden.

- Dieser Wandel hin zum Edge Computing dürfte den Dienstleistungsmarkt für Rechenzentren umgestalten und Unternehmen dazu zwingen, ihre Servicebereitstellungsstrukturen zu dezentralisieren und zu skalieren.

Servicemarkt für Rechenzentren Marktdynamik

Treiber

„Steigender Datenverkehr durch Cloud-basierte Anwendungen“

- Das exponentielle Wachstum der Nutzung von Cloud-Diensten von SaaS-Plattformen bis hin zu Cloud-nativen Unternehmensanwendungen hat das in Rechenzentren verarbeitete Datenvolumen erheblich erhöht.

- Um diesen Anstieg zu bewältigen, investieren Unternehmen in Managed Services, Rechenzentrumsautomatisierung und Infrastrukturunterstützung, um Verfügbarkeit, Skalierbarkeit und Sicherheit zu gewährleisten.

- Unternehmen benötigen robuste Servicelösungen für die Abwicklung von Hochgeschwindigkeitstransaktionen, Datenintegrität und nahtloser Speicherung in Multi-Cloud-Umgebungen.

- So meldete Amazon Web Services (AWS) im Jahr 2023 beispielsweise einen Anstieg der Unternehmensnachfrage nach Hybrid-Cloud- und Support-Diensten in seinem globalen Rechenzentrumsnetzwerk um 30 % im Vergleich zum Vorjahr.

- Es wird erwartet, dass dieser anhaltende Trend zur Cloud-Nutzung auch weiterhin ein wichtiger Wachstumstreiber für den Servicemarkt für Rechenzentren weltweit bleibt.

Gelegenheit

„Ausbau von Hyperscale-Rechenzentren in Schwellenländern“

- Die schnelle Digitalisierung in Ländern wie Indien, Brasilien und Indonesien treibt die Nachfrage nach Hyperscale-Einrichtungen an, die von lokalen Dienstanbietern unterstützt werden.

- Globale Akteure gehen Partnerschaften mit regionalen Firmen ein, um neue Hyperscale-Zentren zu bauen oder zu betreiben, wodurch eine Nachfrage nach Installations-, Wartungs- und Netzwerkdiensten entsteht.

- Regierungsinitiativen zur Unterstützung der digitalen Infrastruktur und Datenlokalisierung beschleunigen dieses Wachstum weiter.

- So gab Google Cloud im Januar 2024 seine Partnerschaft mit AdaniConneX bekannt, um in Indien neue Hyperscale-Rechenzentren zu errichten, die Managed Service Providern und Infrastrukturspezialisten Chancen bieten.

- Für Dienstanbieter bietet sich dadurch eine vielversprechende Möglichkeit, die schnell wachsenden Rechenzentrumsmärkte in Schwellenregionen zu erschließen.

Einschränkung/Herausforderung

„Mangel an qualifiziertem IT-Personal für den Rechenzentrumsbetrieb“

- Eine erhebliche Herausforderung auf dem Dienstleistungsmarkt für Rechenzentren ist der wachsende Mangel an Fachkräften in den Bereichen IT-Betrieb, Cybersicherheit und Infrastrukturmanagement.

- Da die Komplexität von Rechenzentren insbesondere bei Hybrid- und Multi-Cloud-Modellen zunimmt, wird es immer schwieriger, qualifiziertes Personal zu finden und zu halten.

- Kleinere Dienstanbieter haben möglicherweise Schwierigkeiten, zu skalieren, da ihnen der Zugang zu hochqualifizierten technischen Fachkräften begrenzt ist.

- So stellte beispielsweise ein Bericht des Uptime Institute aus dem Jahr 2024 fest, dass 54 % der Rechenzentrumsbetreiber weltweit Schwierigkeiten haben, qualifizierte Ingenieure zu rekrutieren, insbesondere für Aufgaben in den Bereichen Sicherheit, Netzwerke und Systemarchitektur.

- Dieser anhaltende Mangel an Fachkräften könnte die Skalierbarkeit der Dienste beeinträchtigen und das Marktwachstum in Regionen verlangsamen, in denen es an Fachkräften mangelt.

Servicemarkt für Rechenzentren Marktumfang

Der Markt ist nach Servicetyp, Tier-Typ, Endbenutzer und Rechenzentrumstyp segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Servicetyp |

|

|

Nach Stufentyp |

|

|

Nach Endbenutzer |

|

|

Nach Rechenzentrumstyp |

|

Im Jahr 2025 wird das große Rechenzentrum voraussichtlich den Markt dominieren und den größten Anteil im Segment der Rechenzentrumstypen haben.

Das Segment der kleinen Rechenzentren wird voraussichtlich den Dienstleistungsmarkt für Rechenzentren mit dem größten Anteil von 41,44 % im Jahr 2025 dominieren, da dort zunehmend fortschrittliche Infrastrukturen wie KI-gesteuerte Automatisierung, High-Density-Computing und Flüssigkeitskühlsysteme eingesetzt werden.

Die Installation und Bereitstellung wird voraussichtlich den größten Anteil im Prognosezeitraum im Segment der Servicetypen ausmachen

Im Jahr 2025 wird das Segment Installation und Bereitstellung voraussichtlich den Markt mit dem größten Marktanteil von 38,31 % dominieren, und zwar aufgrund der schnellen Expansion von Rechenzentren, die durch die zunehmende Digitalisierung, die Cloud-Nutzung und die Nachfrage nach Edge-Computing-Infrastruktur vorangetrieben wird.

Servicemarkt für Rechenzentrumsmarkt – Regionale Analyse

„Nordamerika hält den größten Anteil am Servicemarkt für Rechenzentren“

- Nordamerika wird voraussichtlich den Dienstleistungsmarkt für Rechenzentren mit dem größten Marktanteil von 35,71 % dominieren, was auf die ausgereifte IT-Infrastruktur der Region, die starke Nachfrage nach Hyperscale- und Colocation-Rechenzentren und die schnelle Einführung von Cloud-basierten Diensten zurückzuführen ist.

- Die Präsenz führender Technologiegiganten und Dienstleister wie Amazon Web Services (AWS), Google Cloud und Microsoft Azure führt zu erheblichen Investitionen in Serviceverträge, Systemintegration und Managed Services.

- Strenge Datenschutzbestimmungen sowie ein zunehmender Fokus auf operative Belastbarkeit und digitale Transformation veranlassen Unternehmen dazu, mit erfahrenen Dienstleistern zusammenzuarbeiten, um einen konformen und effizienten Rechenzentrumsbetrieb zu gewährleisten.

„Der asiatisch-pazifische Raum wird voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate im Dienstleistungsmarkt für Rechenzentren verzeichnen“

- Im asiatisch-pazifischen Raum wird voraussichtlich die höchste jährliche Wachstumsrate im Dienstleistungsmarkt für Rechenzentren verzeichnet, was auf die steigende Nachfrage nach skalierbarer digitaler Infrastruktur in Schwellenländern und einen Anstieg der Internet- und Cloud-Nutzung zurückzuführen ist.

- Staatliche Programme wie „Digital India“, „Chinas Cloud-Computing-Strategie“ sowie Initiativen in Japan und Südkorea zum Aufbau von Smart Cities und 5G-Netzwerken beschleunigen den Bau von Rechenzentren und die Bereitstellung von Diensten.

- Steigende IT-Ausgaben der Unternehmen, der wachsende E-Commerce und Cloud-native Geschäftsmodelle ermutigen lokale und globale Rechenzentrumsbetreiber, ihr Serviceangebot in der Region, insbesondere in Indien, China und Südostasien, zu erweitern.

Servicemarkt für Rechenzentrumsmarktanteile

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Hewlett Packard Enterprise Development LP (USA)

- IBM (USA)

- Schneider Electric (Frankreich)

- Cisco Systems, Inc. (USA)

- Dell (USA)

- FUJITSU (Japan)

- Vertiv Group Corp. (USA)

- Hitachi, Ltd. (Japan)

- Equinix, Inc. (USA)

- Huawei Technologies Co., Ltd. (China)

- Bharat Sanchar Nigam Limited (Indien)

- CtrlS Datacenters Ltd (Indien)

- Netmagic Solutions (Indien)

- Tata Communications (Indien)

- Reliance Industries Limited (Indien)

- Capgemini (Frankreich)

- HCL Technologies Limited (Indien)

- Sungard Verfügbarkeitsdienste (USA)

- CenturyLink (USA)

- Verizon (USA)

- KDDI CORPORATION (Japan)

- NTT DATA Corporation (Japan)

- Geistiges Eigentum von AT&T (USA)

- DuPont (USA)

Neueste Entwicklungen im globalen Servicemarkt für Rechenzentren

- Im Mai 2024 eröffnete Microsoft seine erste Rechenzentrumsregion in Mexiko, die „Mexico Central“-Rechenzentrumsregion. Dies markierte einen wichtigen Schritt, um globalen Unternehmen lokalen Zugang zu skalierbaren, hochverfügbaren und belastbaren Cloud-Diensten zu ermöglichen. Diese Initiative unterstreicht Microsofts Engagement für die digitale Transformation und nachhaltige Innovation in Mexiko und kommt Unternehmen wie Binaria ID und DocSolutions zugute. Der Start unterstreicht Microsofts strategischen Vorstoß zum Ausbau seiner Cloud-Infrastruktur.

- Im August 2024 führte Hewlett Packard Enterprise Development LP in Zusammenarbeit mit Khazna Data Centers einen neuen Managed Data Center Hosting Service in den VAE ein. Dieser Service steht im Einklang mit der nationalen KI-Strategie der VAE und unterstützt KI-Initiativen in Partnerschaft mit führenden regionalen Institutionen. Der Service bietet Hochleistungs-Computing-Technologien und ist speziell für KI konzipiert. Er umfasst Computing-, Software-, Netzwerk- und direkte Flüssigkeitskühlungslösungen. Diese Entwicklung unterstreicht die Rolle von HPE als Innovationstreiber in der KI-Landschaft des Nahen Ostens.

- Im November 2024 unterzeichnete Nokia einen Fünfjahresvertrag zur Lieferung von Rechenzentrums-Switches und -Routern an Microsoft Azure, um die Skalierbarkeit und Zuverlässigkeit der globalen Rechenzentren von Azure zu verbessern. Die Partnerschaft ermöglicht es Nokia, seine Reichweite auf über 30 Länder auszudehnen und seine Position als wichtiger Lieferant für Microsofts globale Cloud-Infrastruktur zu stärken. Die Zusammenarbeit fördert zudem die Bemühungen um Open-Source-SONiC und demonstriert Nokias Innovation im Bereich hochleistungsfähiger Netzwerklösungen für Rechenzentren. Diese Vereinbarung stärkt die Rolle beider Unternehmen im globalen Cloud-Computing erheblich.

- Im Juni 2024 erweiterte Cisco sein Sicherheitsportfolio mit der Eröffnung der ersten Security-Cloud-Rechenzentren in Jakarta, Indonesien. Dieser Schritt ist eine Reaktion auf die wachsende Nachfrage nach Sicherheitsdienstleistungen, insbesondere im öffentlichen Sektor, im Finanzdienstleistungssektor und bei staatlichen Unternehmen. Cisco unterstützt damit Unternehmen in Indonesien bei der Einhaltung lokaler Datenschutzbestimmungen und Compliance-Anforderungen und unterstreicht damit sein Engagement für die Stärkung der Cybersicherheit in der gesamten Region.

- Im August 2023 führte Digital Realty hochdichte Colocation-Dienste für Rechenzentren in 28 Märkten im asiatisch-pazifischen Raum, in EMEA und Nordamerika ein. Der Service unterstützt bis zu 70 Kilowatt Arbeitslast pro Rack und bietet Kunden so mehr Leistung und Skalierbarkeit. Diese Erweiterung unterstreicht das kontinuierliche Wachstum von Digital Realty und seine Fähigkeit, den steigenden Anforderungen von Unternehmen an robuste Rechenzentrumsdienste gerecht zu werden.

- Im März 2024 stellte Eaton, ein führendes Unternehmen für intelligentes Energiemanagement, seine neue modulare Rechenzentrumslösung in Nordamerika vor. Die modularen SmartRack-Rechenzentren sind auf die wachsenden Anforderungen von Edge Computing, maschinellem Lernen und KI zugeschnitten und ermöglichen eine schnelle Bereitstellung in verschiedenen Einrichtungen, von Unternehmensrechenzentren bis hin zu Produktionsanlagen. Eatons innovativer Ansatz unterstützt Unternehmen dabei, sich schnell an technologische Fortschritte und veränderte Anforderungen im Rechenzentrumssektor anzupassen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.