Le nombre croissant de services de garde devrait stimuler la croissance du marché. Cependant, le coût élevé des primes d'assurance devrait freiner cette croissance. Les avantages des polices d'assurance maladie devraient constituer des opportunités de croissance. Cependant, le manque de sensibilisation à ces avantages devrait constituer un obstacle à la croissance du marché.

Accédez au rapport complet sur https://www.databridgemarketresearch.com/reports/europe-health-insurance-market

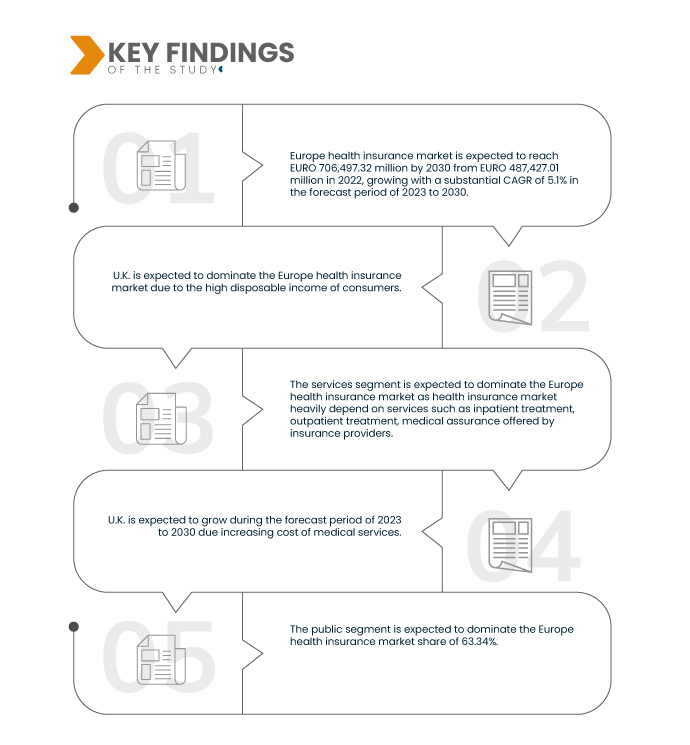

Data Bridge Market Research analyse que le marché européen de l'assurance maladie devrait atteindre 706 497,32 millions d'euros d'ici 2030, contre 481 427,01 millions d'euros en 2022, avec un TCAC substantiel de 5,1 % au cours de la période de prévision de 2023 à 2030.

Principales conclusions de l'étude

Augmentation du coût des services médicaux

Le marché européen de l'assurance maladie a connu une croissance sous l'effet de plusieurs facteurs. La hausse des coûts des services médicaux, l'augmentation du nombre d'interventions ambulatoires et l'obligation de souscrire une assurance maladie dans les secteurs public et privé ont été des facteurs déterminants. Ces facteurs ont contribué à l'expansion du marché de l'assurance maladie en Europe.

Portée du rapport et segmentation du marché

Rapport métrique

|

Détails

|

Période de prévision

|

2023 à 2030

|

Année de base

|

2022

|

Années historiques

|

2021 (personnalisable de 2015 à 2020)

|

Unités quantitatives

|

Chiffre d'affaires en millions d'euros

|

Segments couverts

|

Offre (services et solutions), fournisseur (public et privé), niveau de couverture ( Bronze , Argent, Or et Platine), réseau (point de service (POS), organisation de fournisseurs exclusifs (EPOS), assurance maladie indemnitaire, compte d'épargne santé (HSA), accords de remboursement des frais de santé pour les petits employeurs qualifiés (QSEHRAS), organisation de fournisseurs privilégiés (PPO), organisation de maintien de la santé (HMO) et autres), données démographiques (adultes, mineurs et seniors), type de couverture (à vie et temporaire), utilisateur final (entreprise et particulier), canal de distribution (vente directe, institutions financières, commerce électronique, hôpitaux, cliniques et autres)

|

Pays couverts

|

Royaume-Uni, Allemagne, France, Russie, Italie, Espagne, Pays-Bas, Pologne, Suisse, Belgique, Suède, Turquie, Danemark, Norvège, Finlande et reste de l'Europe

|

Acteurs du marché couverts

|

Aetna Inc. (filiale de CVS Health) (États-Unis), UNITEDHEALTH GROUP (États-Unis), AXA (France), Bupa (Royaume-Uni), ASSICURAZIONI GENERALI SPA (Italie), Allianz Care (filiale d'Allianz) (France), Cigna (États-Unis), Aviva (Royaume-Uni), VHI Group (Irlande), Vitality (Royaume-Uni), Oracle (États-Unis), MAPFRE (Espagne), Saga (Royaume-Uni), International Medical Group Inc. (États-Unis), Broadstone Corporate Benefits Limited (Royaume-Uni), General and Medical Finance Ltd (Royaume-Uni), Healthcare International Global Network Ltd. (Royaume-Uni), Now Health International (Hong Kong), Freedom Health Insurance (Royaume-Uni) et entre autres

|

Points de données couverts dans le rapport

|

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research incluent également une analyse approfondie des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire.

|

Analyse des segments

L'assurance maladie européenne est segmentée en huit segments notables basés sur l'offre, le fournisseur, la couverture, le réseau, la démographie , le type de couverture, l'utilisation finale et le canal de distribution.

- Sur la base de l’offre, le marché est segmenté en services et solutions.

En 2023, le segment des services devrait dominer le marché européen de l'assurance maladie

En 2023, le segment des services devrait dominer le marché avec une part de marché de 57,67 %, car le marché de l'assurance maladie dépend fortement de services tels que les traitements hospitaliers, les traitements ambulatoires et l'assurance médicale offerts par les assureurs.

- En fonction des fournisseurs, le marché est segmenté en public et privé. En 2023, le segment public devrait dominer le marché avec une part de marché de 63,34 %.

- Sur la base du niveau de couverture, le marché est segmenté en bronze, argent, or et platine.

En 2023, le segment bronze devrait dominer le marché européen de l'assurance maladie

En 2023, le segment bronze devrait dominer le marché avec une part de marché de 43,90 % en raison de ses avantages tels que l'adoption croissante de ce plan à terme dans la classe moyenne partout dans le monde.

- En fonction du réseau, le marché est segmenté en points de service (POS), organismes de prestation de soins exclusifs (EPOS), assurance maladie à indemnisation, compte d'épargne santé (HSA), régimes de remboursement des frais de santé des petits employeurs qualifiés (QSEHRAS), organismes de prestation de soins privilégiés (PPO), organismes de maintien de la santé (HMO), etc. En 2023, le segment des points de service (POS) devrait dominer le marché avec une part de marché de 37,05 %.

- Sur la base de données démographiques, le marché est segmenté en adultes, mineurs et seniors. En 2023, le segment des adultes devrait dominer le marché avec une part de marché de 56,39 %.

- En fonction du type de couverture, le marché est segmenté en assurance vie et assurance temporaire. En 2023, l'assurance vie devrait dominer le marché avec une part de marché de 64,07 %.

- En fonction de l'utilisation finale, le marché est segmenté en entreprises et en particuliers. En 2023, le segment des entreprises devrait dominer le marché avec une part de marché de 77,49 %.

- En fonction des canaux de distribution, le marché est segmenté en ventes directes, institutions financières, e-commerce , hôpitaux, cliniques, etc. En 2023, le segment de la vente directe devrait dominer le marché avec une part de marché de 53,51 %.

Acteurs majeurs

Data Bridge Market Research analyse Aetna Inc. (une filiale de CVS Health) (États-Unis), UNITEDHEALTH GROUP (États-Unis), AXA (France), Bupa (Royaume-Uni), ASSICURAZIONI GENERALI SPA (Italie), sont les principaux acteurs du marché de l'assurance maladie en Europe.

Évolution du marché

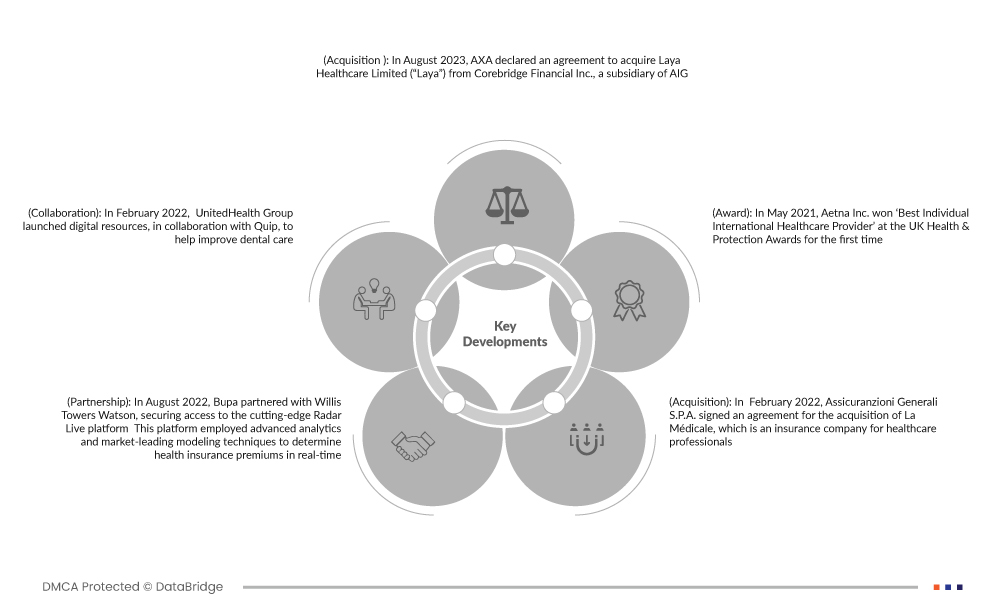

- En août 2023, AXA a déclaré un accord pour acquérir Laya Healthcare Limited (« Laya ») auprès de Corebridge Financial Inc., une filiale d'AIG.

- En février 2022, UnitedHealth Group a lancé des ressources numériques, en collaboration avec Quip, pour aider à améliorer les soins dentaires.

- En août 2022, Bupa s'est associé à Willis Towers Watson, obtenant ainsi l'accès à la plateforme de pointe Radar Live. Cette plateforme utilisait des analyses avancées et des techniques de modélisation de pointe pour déterminer les primes d'assurance maladie en temps réel.

- En février 2022, Assicuranzioni Generali SPA a signé un accord pour l'acquisition de La Médicale, une compagnie d'assurance pour les professionnels de la santé.

- En mai 2021, Aetna Inc. a remporté pour la première fois le prix du « Meilleur fournisseur international de soins de santé individuel » aux UK Health & Protection Awards.

Analyse régionale

Géographiquement, les pays couverts par le rapport sur le marché européen de l'assurance maladie sont le Royaume-Uni, l'Allemagne, la France, la Russie, l'Italie, l'Espagne, les Pays-Bas, la Pologne, la Suisse, la Belgique, la Suède, la Turquie, le Danemark, la Norvège, la Finlande et le reste de l'Europe.

Selon l'analyse de Data Bridge Market Research :

Le Royaume-Uni devrait être la région dominante et celle qui connaîtra la croissance la plus rapide sur le marché européen de l'assurance maladie au cours de la période de prévision 2023-2030.

Le Royaume-Uni devrait dominer le marché en raison du revenu disponible élevé des consommateurs.

Pour plus d'informations sur le marché européen de l'assurance maladie, cliquez ici : https://www.databridgemarketresearch.com/reports/europe-health-insurance-market