Le marché mondial des films de paillage biodégradables connaît une croissance significative, les préoccupations environnementales stimulant la demande de pratiques agricoles durables. Les agriculteurs recherchent de plus en plus d'alternatives aux films de paillage plastique traditionnels, optant pour des options biodégradables qui se décomposent naturellement, réduisant ainsi la pollution plastique et la contamination des sols. Cette évolution vers des solutions écologiques répond aux préférences des consommateurs pour des produits éco-responsables, favorisant un marché propice à l'innovation et au développement. Offrant des performances comparables à celles de leurs homologues conventionnels tout en minimisant l'impact environnemental, les films de paillage biodégradables sont de plus en plus adoptés dans le monde entier, stimulant ainsi la croissance du marché mondial des films de paillage biodégradables.

Accéder au rapport complet sur https://www.databridgemarketresearch.com/reports/global-biodegradable-mulch-film-market

Data Bridge Market Research estime que le marché mondial des films de paillage biodégradables devrait atteindre 106 640 434,33 USD d'ici 2031, contre 61 112 176,20 USD en 2023, avec un TCAC de 7,24 % sur la période de prévision 2024-2031. La demande est liée à la croissance du secteur pétrolier et gazier. Cette évolution est motivée par la nécessité d'optimiser l'efficacité opérationnelle à haute résolution et de garantir la sécurité des processus industriels. Par conséquent, les entreprises de différents secteurs investissent de plus en plus dans des solutions de films de paillage biodégradables pour moderniser leurs installations de production et acquérir un avantage concurrentiel.

Principales conclusions de l'étude

Règles et réglementations gouvernementales pour la réduction des déchets plastiques

Le marché des films de paillage biodégradables est largement stimulé par les réglementations gouvernementales concernant la gestion des déchets plastiques, qui constituent un moteur important pour ce marché. La mise en œuvre de règles plus strictes par les autorités pour réduire la pollution plastique et promouvoir des alternatives respectueuses de l'environnement entraîne une augmentation de la demande de films de paillage biodégradables. Ces réglementations incluent souvent des interdictions ou des restrictions sur les films de paillage plastique traditionnels, incitant les agriculteurs à adopter des options biodégradables pour se conformer à la réglementation et contribuer à des pratiques agricoles durables. Par conséquent, les initiatives gouvernementales jouent un rôle crucial pour accélérer l'adoption des films de paillage biodégradables et façonner la trajectoire de croissance du marché.

Sur le marché actuel, les réglementations gouvernementales concernant la gestion des déchets plastiques constituent un moteur majeur de l'industrie du film de paillage biodégradable. Le besoin de systèmes de films de paillage biodégradables performants est accru en raison de l'amélioration des connaissances du secteur et de la pression réglementaire visant à réduire les émissions. Les entreprises investissent massivement dans des technologies de pointe pour garantir leur conformité et réduire leur impact environnemental. Cette motivation encourage non seulement l'innovation dans le secteur du film de paillage biodégradable, mais ouvre également des perspectives rentables pour les fournisseurs de solutions respectueuses de l'environnement. L'importance de ce facteur pour l'industrie du film de paillage biodégradable ne fait que croître, la durabilité devenant une priorité absolue.

Portée du rapport et segmentation du marché

Rapport métrique

|

Détails

|

Période de prévision

|

2024 à 2031

|

Année de base

|

2023

|

Années historiques

|

2022 (personnalisable pour 2016-2021)

|

Unités quantitatives

|

Chiffre d'affaires en USD

|

Segments couverts

|

Matériau ( acide polylactique (PLA) , amidon, poly(butylène-adipate-co-téréphtalate) (PBAT), polyhydroxyalcanoates (PHA) , cellulose, poly(butylène-succinate) (PBS), polyesters d'origine fossile, poly(butylène-succinate-co-adipate) (PBSA) et autres), épaisseur (15 microns, 20 microns, 25 microns, 30 microns, 32 microns, 50 microns, 100 microns et autres), forme (non transparente et transparente), catégorie (paillis anti-mauvaises herbes, paillis stabilisé aux UV, paillis de solarisation, paillis anti-pesticides, paillis anti-insectes, paillis anti-herbicides, paillis anti-fumigation et autres), % de surface couverte (70-80 %, 40-60 %, 40-45 %) 90-100 % et 20-25 %), durée de la culture (cultures de courte durée, cultures de durée moyenne, cultures de longue durée et autres), application (légumes, fruits, céréales et grains, oléagineux et légumineuses, gazon et ornements, floriculture et autres)

|

Pays couverts

|

États-Unis, Canada, Mexique, Brésil, Argentine, reste de l'Amérique du Sud, Allemagne, Italie, Royaume-Uni, France, Espagne, Pays-Bas, Belgique, Suisse, Turquie, Russie, Pologne, Norvège, Suède, Danemark, Finlande, reste de l'Europe, Japon, Chine, Inde, Vietnam, Taïwan, Nouvelle-Zélande, Corée du Sud, Australie, Singapour, Malaisie, Thaïlande, Indonésie, Philippines, reste de l'Asie-Pacifique, Arabie saoudite, Émirats arabes unis, Afrique du Sud, Égypte, Oman, Qatar, Koweït, Bahreïn et reste du Moyen-Orient et de l'Afrique

|

Acteurs du marché couverts

|

Base SE (Allemagne), Novamont SPA (Italie), Groupe Barbier (France), Polyexpert (Canada), SPR Packaging LLC. (États-Unis), Dubois Agrinovation Inc. (Canada), PolyExpert (Canada), Novamont SpA (Italie), ARMANDO ÁLVAREZ, SA (Espagne), FILMORGANIC (Canada), BioBag International AS (Norvège), Fujian Greenjoy Biomaterial Co., Ltd (Chine), Tilak Polypack (Inde), SUKI CREATIONS PVT. LTD (Inde), SPR PACKAGING, LLC (États-Unis), Chennai Polypack Private Limited (Inde), Shivam Polymers (Inde) et Reya Pack (Inde), entre autres.

|

Points de données couverts dans le rapport

|

En plus des informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande.

|

Analyse des segments

Le marché mondial des films de paillis biodégradables est segmenté en sept segments notables, qui sont basés sur le matériau, l'épaisseur, la forme, la catégorie, le % de surface couverte, la durée de la culture et l'application.

- Sur la base des matériaux, le marché est segmenté en acide polylactique (PLA), amidon, poly(butylène-adipate-co-téréphtalate) (PBAT), polyhydroxyalcanoates (PHA), cellulose, poly(butylène-succinate) (PBS), polyesters d'origine fossile, poly(butylène-succinate-co-adipate) (PBSA), et autres

En 2024, le segment de l'acide polylactique (PLA) devrait dominer le marché mondial des films de paillis biodégradables

En 2024, le segment de l'acide polylactique (PLA) devrait dominer le marché avec 44,65 % de parts de marché en raison de sa grande efficacité et de sa productivité dans tous les secteurs.

- Sur la base de l'épaisseur, le marché mondial des films de paillis biodégradables est segmenté en 15 microns, 20 microns, 25 microns, 30 microns, 32 microns, 50 microns, 100 microns et autres

En 2024, le segment de 15 microns devrait dominer le marché mondial des films de paillis biodégradables

En 2024, le segment de 15 microns devrait dominer le marché mondial des films de paillis biodégradables avec une part de 26,58 % en raison de sa rentabilité et de sa facilité d'utilisation.

- Sur la base de leur forme, le marché mondial des films de paillage biodégradables est segmenté en films opaques et transparents. En 2024, le segment opaque devrait dominer le marché mondial des films de paillage biodégradables avec 75,85 % de parts de marché.

- Le marché mondial des films de paillage biodégradables est segmenté en catégories : paillis anti-mauvaises herbes, paillis stabilisé aux UV, paillis de solarisation, paillis anti-pesticides, paillis insectifuges, paillis à libération d'herbicides, paillis anti-fumigation, etc. En 2024, le segment des paillis anti-mauvaises herbes devrait dominer le marché mondial des films de paillage biodégradables avec 58,78 % de parts de marché.

- En termes de pourcentage de surface couverte, le marché mondial des films de paillage biodégradables est segmenté en 70-80 %, 40-60 %, 40-45 %, 90-100 % et 20-25 %. En 2024, le segment 70-80 % devrait dominer le marché mondial des films de paillage biodégradables avec une part de marché de 38,32 %.

- En fonction de la durée de vie des cultures, le marché mondial des films de paillage biodégradables est segmenté en cultures à cycle court , à cycle moyen, à cycle long, etc. En 2024, le segment des cultures à cycle court devrait dominer le marché mondial des films de paillage biodégradables avec une part de marché de 67,81 %.

- En fonction de son application, le paillis biodégradable mondial est segmenté en légumes, fruits, céréales, oléagineux et légumineuses, gazon et plantes ornementales, floriculture, etc. En 2024, le segment des légumes devrait dominer le marché mondial du paillis biodégradable avec une part de marché de 52,88 %.

Acteurs majeurs

- Data Bridge Market Research a analysé Base SE (Allemagne), Novamont SpA (Italie), Groupe Barbier (France), Polyexpert (Canada), SPR Packaging LLC (filiale du groupe Almando Alvarez) (États-Unis) comme les principaux acteurs opérant sur le marché.

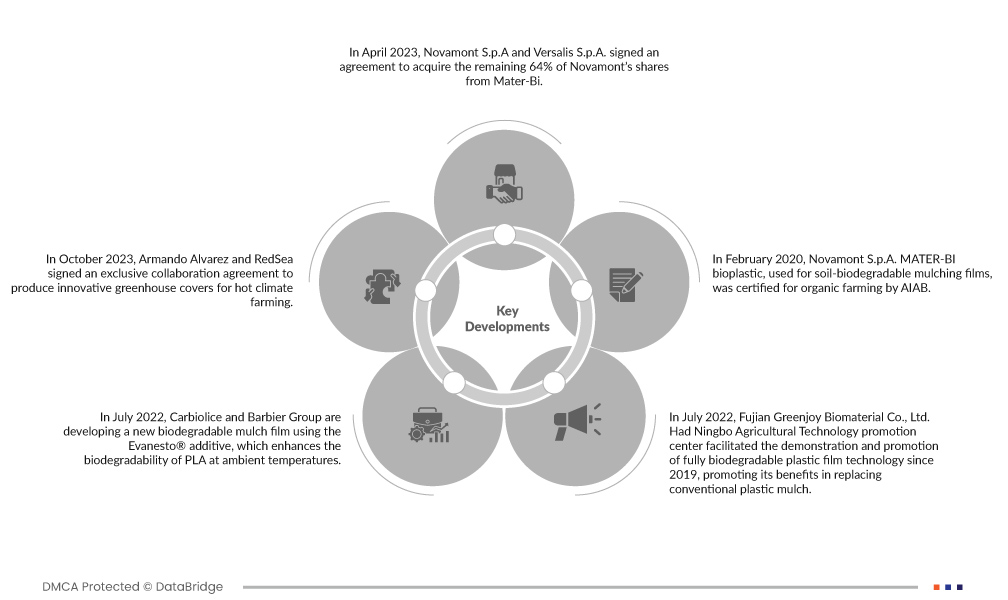

Développement du marché

- En octobre 2023, selon l'ABA, l'agriculture australienne utilisait chaque année 200 000 kilomètres de film plastique de paillage. Leur élimination posait un problème majeur : environ 40 000 tonnes étaient stockées, enfouies ou brûlées chaque année en raison du manque de possibilités de recyclage. Les plastiques OXO-dégradables conventionnels se fracturaient en microplastiques lorsqu'on les laissait se dégrader, provoquant une contamination durable des sols et une possible contamination de la chaîne alimentaire.

- En avril 2024, la Commission européenne a appelé à une interdiction mondiale de certains produits en plastique afin de lutter contre la pollution. Elle a plaidé en faveur d'une approche globale du cycle de vie des plastiques, incluant des interdictions et une conception améliorée des produits. Plus de 4 000 participants de divers secteurs se sont réunis au Canada pour négocier un traité juridiquement contraignant visant à mettre fin à la pollution plastique d'ici 2024. Le traité proposé mettait l'accent sur l'élimination obligatoire et la restriction des plastiques problématiques afin de réduire les risques pour l'environnement et la santé.

- En octobre 2023, BioBag International AS. (BioBag World Australia) a développé un film de paillage agricole biodégradable, facilitant l'élimination des déchets pour les producteurs sans nuire à la qualité des sols. Certifié conforme à la norme ISO 23517:2021 par l'Association australasienne des bioplastiques, BioBag est devenu le seul producteur australien à bénéficier de cette accréditation. Il propose une alternative écologique, réduit les coûts d'élimination et améliore la santé des sols.

- En octobre 2022, selon une étude publiée par ABC Publication, l'American Chemical Society a constaté trois inconvénients majeurs concernant le film de paillage biodégradable à base d'acide polylactique (PLA) : une faible ductilité, un coût élevé par rapport au PEBD et une biodégradabilité lente dans le sol. Avec un allongement à la rupture d'environ 5 %, il était plus de deux fois plus cher que le PEBD et ne se dégradait rapidement que dans des conditions de compostage industriel à 58 °C.

- En février 2020, selon une étude publiée par ResearchGate GmbH, les films de paillage biodégradables, principalement fabriqués à partir d'acide polylactique (PLA), coûtaient plus de 4 000 dollars la tonne, un prix nettement supérieur à celui des polymères conventionnels, dont le prix varie entre 1 000 et 1 500 dollars la tonne. Par conséquent, les films de paillage biodégradables se sont avérés 1,5 à 1,8 fois plus chers que les paillis plastiques traditionnels.

Analyse régionale

Géographiquement, les pays couverts dans le rapport sur le marché mondial des films de paillis biodégradables sont les États-Unis, le Canada, le Mexique, le Brésil, l'Argentine, le reste de l'Amérique du Sud, l'Allemagne, l'Italie, le Royaume-Uni, la France, l'Espagne, les Pays-Bas, la Belgique, la Suisse, la Turquie, la Russie, la Pologne, la Norvège, la Suède, le Danemark, la Finlande, le reste de l'Europe, le Japon, la Chine, l'Inde, le Vietnam, Taïwan, la Nouvelle-Zélande, la Corée du Sud, l'Australie, Singapour, la Malaisie, la Thaïlande, l'Indonésie, les Philippines, le reste de l'Asie-Pacifique, l'Arabie saoudite, les Émirats arabes unis, l'Afrique du Sud, l'Égypte, Oman, le Qatar, le Koweït, Bahreïn et le reste du Moyen-Orient et de l'Afrique.

Selon l'analyse de Data Bridge Market Research :

L'Asie-Pacifique devrait être la région dominante et à la croissance la plus rapide sur le marché mondial des films de paillis biodégradables

L'Asie-Pacifique devrait être la région dominante et à la croissance la plus rapide sur le marché mondial des films de paillis biodégradables en raison de sa forte présence d'acteurs clés, de ses avancées technologiques robustes, de son activité industrielle accrue et de ses réglementations environnementales strictes.

Pour plus d'informations sur le rapport sur le marché mondial des films L biodégradables, cliquez ici : https://www.databridgemarketresearch.com/reports/global-biodegradable-mulch-film-market