La demande croissante d'accès à distance aux données a entraîné une forte adoption des services cloud. Ces services permettent aux entreprises et aux particuliers d'accéder à leurs données et applications partout dans le monde, depuis n'importe quel appareil connecté à Internet. Cette flexibilité favorise le télétravail, permet la collaboration en temps réel et garantit la disponibilité permanente des informations critiques, améliorant ainsi la productivité et l'efficacité opérationnelle tout en réduisant le besoin d'infrastructure sur site.

Le recours croissant à l'accès aux données à distance et à l'amélioration de l'efficacité de traitement reflète un mouvement plus large vers la numérisation dans tous les secteurs. Les entreprises adoptent des solutions cloud et des technologies avancées pour accroître leur productivité, optimiser l'allocation des ressources et accélérer les processus décisionnels. Cette évolution souligne l'impératif stratégique d'exploiter rapidement et en toute sécurité les informations issues des données, où qu'elles se trouvent, afin de permettre aux organisations de s'adapter rapidement aux dynamiques du marché et aux besoins des clients.

Accéder au rapport complet sur https://www.databridgemarketresearch.com/reports/global-cloud-service-market

Data Bridge Market Research analyse que le marché mondial des services cloud devrait atteindre une valeur de 1 567,62 milliards USD d'ici 2031, contre 594,83 milliards USD en 2023, avec un TCAC de 13,2 % au cours de la période de prévision 2024-2031.

Principales conclusions de l'étude

Économies de coûts grâce à des modèles de tarification flexibles

Réduire les coûts grâce à des modèles de tarification flexibles pour les services cloud devient de plus en plus crucial pour les entreprises souhaitant optimiser leurs dépenses informatiques. En s'appuyant sur des structures de tarification à l'utilisation ou par abonnement, les entreprises peuvent aligner leurs coûts plus précisément sur l'utilisation réelle, évitant ainsi les investissements initiaux en infrastructure. De plus, ces modèles de tarification flexibles favorisent l'efficacité en éliminant le besoin de surprovisionnement, optimisant ainsi l'utilisation des ressources et maximisant le retour sur investissement. Cette approche stratégique favorise non seulement la prévisibilité financière, mais améliore également la flexibilité opérationnelle, permettant aux entreprises d'allouer plus efficacement leurs ressources entre différents projets et initiatives.

Portée du rapport et segmentation du marché

Rapport métrique

|

Détails

|

Période de prévision

|

2024 à 2031

|

Année de base

|

2023

|

Années historiques

|

2022 (personnalisable pour 2016-2021)

|

Unités quantitatives

|

Chiffre d'affaires en milliards USD

|

Segments couverts

|

Offre (services de mise en œuvre et d'intégration, services de migration, services de gestion, services de support et de maintenance, services de formation et de conseil, et autres), type de service (SaaS, PaaS, IaaS, et autres), type de cloud (cloud public, cloud hybride et cloud privé), taille de l'organisation (grandes entreprises, moyennes entreprises et petites entreprises), application (stockage et sauvegarde de données, hébergement et développement Web, analyse de Big Data, réseaux de diffusion de contenu (CDN) , jeux et streaming en ligne, outils de visioconférence et de collaboration, Internet des objets (IoT), intelligence artificielle et apprentissage automatique, infrastructure de bureau virtuel (VDI) , reprise après sinistre et continuité des activités, recherche scientifique et simulations, et autres), utilisateurs finaux (informatique et télécommunications, vente au détail, BFSI, fabrication, santé, automobile, médias et divertissement, transports et logistique, gouvernement et défense, éducation, énergie et services publics, et autres)

|

Pays couverts

|

Royaume-Uni, Allemagne, France, Italie, Espagne, Russie, Pays-Bas, Suisse, Suède, Belgique, Danemark, Pologne, Norvège, Turquie, Finlande, reste de l'Europe, États-Unis, Canada, Mexique, Chine, Japon, Inde, Corée du Sud, Australie et Nouvelle-Zélande, Singapour, Malaisie, Thaïlande, Indonésie, Philippines, Taïwan, Vietnam, reste de l'Asie-Pacifique, Arabie saoudite, Afrique du Sud, Émirats arabes unis, Israël, Égypte, Qatar, Oman, Koweït, Bahreïn, reste du Moyen-Orient et de l'Afrique, Brésil, Argentine et reste de l'Amérique du Sud

|

Acteurs du marché couverts

|

IBM Corporation (États-Unis), Microsoft (États-Unis), Amazon Web Services, Inc (États-Unis), Google LLC (États-Unis), HP Development Company, LP (États-Unis), Alibaba Group Holding Limited (Chine), SAP (Allemagne), Oracle (États-Unis), Dell Inc. (États-Unis), Broadcom (États-Unis), Kyndryl Inc. (États-Unis), Adobe (États-Unis), Cisco Systems, Inc. (États-Unis), Huawei Digital Power Technologies Co., Ltd. (Chine), Salesforce, Inc. (États-Unis), NetApp (États-Unis), Pure Storage, Inc (États-Unis), Cloud Software Group, Inc (États-Unis), Avaya LLC (États-Unis), BMC Software, Inc. (États-Unis), Cloud4C (Singapour), Commvault (États-Unis), Black Box (Inde), RACKSPACE TECHNOLOGY (États-Unis), Wolfram (États-Unis), Cloudian Inc. (États-Unis), Canadian Cloud Hosting (États-Unis) et IDrive Inc. (États-Unis), entre autres

|

Points de données couverts dans le rapport

|

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon.

|

Analyse des segments

Le marché mondial des services cloud est segmenté en six segments notables, basés sur l'offre, le type de service, le type de cloud, la taille de l'organisation, l'application et les utilisateurs finaux.

- Sur la base de l'offre, le marché est segmenté en services de mise en œuvre et d'intégration, services de migration, services de gestion, services de support et de maintenance, services de formation et de conseil, et autres.

En 2024, le segment des services de mise en œuvre et d'intégration devrait dominer le marché mondial des services cloud

En 2024, le segment des services de mise en œuvre et d'intégration devrait dominer le marché mondial des services cloud avec une part de marché de 42,39 %, en raison de leur rôle essentiel pour aider les organisations à déployer et à intégrer efficacement des technologies complexes telles que le cloud computing, les logiciels d'entreprise et les initiatives de transformation numérique.

- Sur la base du type de service, le marché mondial des services cloud est segmenté en SaaS, PaaS, IaaS, autres

En 2024, le segment SaaS devrait dominer le marché mondial des services cloud

En 2024, le segment SaaS devrait dominer le marché mondial des services cloud avec une part de marché de 40,47 % en raison de la demande croissante de télésanté dans les zones rurales.

- Selon le type de cloud, le marché est segmenté en cloud public, cloud hybride et cloud privé. En 2024, le cloud public devrait dominer le marché mondial des services cloud avec une part de marché de 49,60 %.

- En fonction de la taille des organisations, le marché est segmenté en grandes, moyennes et petites entreprises. En 2024, le segment des grandes entreprises devrait dominer le marché mondial des services cloud avec une part de marché de 41,54 %.

- En fonction des applications, le marché est segmenté en stockage et sauvegarde de données, hébergement et développement web, analyse du Big Data, réseaux de diffusion de contenu (CDN), jeux et streaming en ligne, outils de visioconférence et de collaboration, Internet des objets (IoT), intelligence artificielle et apprentissage automatique, infrastructure de bureau virtuel (VDI), reprise après sinistre et continuité d'activité, recherche scientifique et simulations, entre autres. En 2024, le segment du stockage et de la sauvegarde de données devrait dominer le marché mondial des services cloud avec une part de marché de 20,11 %.

- En fonction des utilisateurs finaux, le marché est segmenté en technologies de l'information et des télécommunications, commerce de détail, BFSI, industrie manufacturière, santé, automobile, médias et divertissement, transports et logistique, administration publique et défense, éducation, énergie et services publics, entre autres. En 2024, le segment des technologies de l'information et des télécommunications devrait dominer le marché avec une part de marché de 20,22 %.

Acteurs majeurs

Data Bridge Market Research analyse IBM Corporation (États-Unis), Microsoft (États-Unis), Amazon Web Services, Inc (États-Unis), Google LLC (États-Unis), HP Development Company, LP (États-Unis) comme les principaux acteurs du marché opérant sur ce marché.

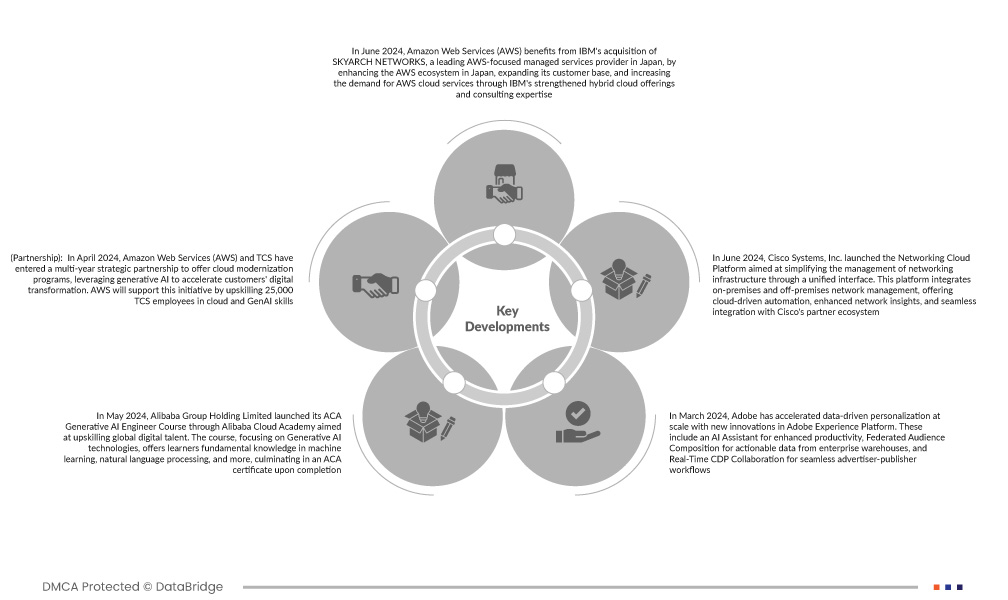

Développement du marché

- En juin 2024, Amazon Web Services (AWS) bénéficie de l'acquisition par IBM de SKYARCH NETWORKS, l'un des principaux fournisseurs de services gérés axés sur AWS au Japon, en améliorant l'écosystème AWS au Japon, en élargissant sa clientèle et en augmentant la demande de services cloud AWS grâce aux offres de cloud hybride renforcées et à l'expertise en conseil d'IBM.

- En avril 2024, Amazon Web Services (AWS) et TCS ont conclu un partenariat stratégique pluriannuel visant à proposer des programmes de modernisation du cloud, exploitant l'IA générative pour accélérer la transformation numérique de leurs clients. AWS soutiendra cette initiative en formant 25 000 employés de TCS aux compétences cloud et GenAI. Ce développement profitera à AWS en élargissant sa présence dans divers secteurs grâce à la clientèle mondiale de TCS, en améliorant l'adoption de ses services cloud et en augmentant la demande pour ses solutions d'IA générative et de modernisation.

- En mai 2024, Alibaba Group Holding Limited a lancé sa formation ACA d'ingénieur en IA générative via Alibaba Cloud Academy, visant à développer les compétences des talents numériques mondiaux. Axée sur les technologies d'IA générative, cette formation offre aux apprenants des connaissances fondamentales en apprentissage automatique, en traitement du langage naturel et bien plus encore, sanctionnées par un certificat ACA. Cette initiative souligne l'engagement d'Alibaba Cloud à démocratiser l'enseignement de l'IA, en permettant à des milliers de personnes dans le monde d'exploiter le potentiel transformateur de l'IA et de contribuer à l'innovation numérique.

- En mars 2024, Adobe a accéléré la personnalisation à grande échelle basée sur les données grâce aux innovations d'Adobe Experience Platform. Parmi celles-ci, on compte un assistant IA pour une productivité accrue, la composition d'audience fédérée pour des données exploitables issues des entrepôts d'entreprise, et la collaboration CDP en temps réel pour des flux de travail fluides entre annonceurs et éditeurs. Ces avancées permettent aux marques d'unifier les données clients, de les analyser grâce à l'IA et de proposer des expériences personnalisées, optimisant ainsi la productivité et l'engagement client.

- En juin 2024, Cisco Systems, Inc. a lancé la plateforme Networking Cloud, visant à simplifier la gestion de son infrastructure réseau grâce à une interface unifiée. Cette plateforme intègre la gestion réseau sur site et hors site, offrant une automatisation cloud, une meilleure visibilité du réseau et une intégration transparente avec l'écosystème de partenaires Cisco. Cette initiative souligne l'engagement de Cisco à améliorer la satisfaction client, la fidélisation des employés et l'avantage concurrentiel en rationalisant les opérations informatiques et en offrant des expériences réseau unifiées.

Analyse régionale

Géographiquement, les pays couverts dans le rapport sur le marché mondial des services cloud sont le Royaume-Uni, l'Allemagne, la France, l'Italie, l'Espagne, la Russie, les Pays-Bas, la Suisse, la Suède, la Belgique, le Danemark, la Pologne, la Norvège, la Turquie, la Finlande, le reste de l'Europe, les États-Unis, le Canada, le Mexique, la Chine, le Japon, l'Inde, la Corée du Sud, l'Australie et la Nouvelle-Zélande, Singapour, la Malaisie, la Thaïlande, l'Indonésie, les Philippines, Taïwan, le Vietnam, le reste de l'Asie-Pacifique, l'Arabie saoudite, l'Afrique du Sud, les Émirats arabes unis, Israël, l'Égypte, le Qatar, Oman, le Koweït, Bahreïn, le reste du Moyen-Orient et de l'Afrique, le Brésil, l'Argentine et le reste de l'Amérique du Sud.

Selon l'analyse de Data Bridge Market Research :

L'Amérique du Nord devrait dominer la région sur le marché mondial des services cloud

L'Amérique du Nord domine le marché des services cloud grâce à plusieurs facteurs. Premièrement, la région bénéficie d'un niveau élevé de progrès et d'adoption technologiques, ce qui stimule la demande de services cloud. Deuxièmement, de nombreux grands fournisseurs de services cloud, tels qu'AWS, Microsoft Azure et Google Cloud, sont basés en Amérique du Nord, ce qui contribue à sa domination.

L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché mondial des services cloud

L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide sur ce marché en raison de l'adoption rapide du logiciel en tant que service (SaaS) dans divers secteurs.

Pour plus d'informations sur le rapport sur le marché mondial des services cloud, cliquez ici : https://www.databridgemarketresearch.com/reports/global-cloud-service-market