La transition mondiale vers les énergies renouvelables telles que l'éolien, le solaire et l'hydroélectrique stimule considérablement la demande de cuivre. Ces systèmes nécessitent en effet un câblage et des composants en cuivre importants pour une production et une transmission efficaces de l'électricité. Sa conductivité électrique supérieure en fait un matériau essentiel pour le câblage des panneaux solaires, des générateurs d'éoliennes, des onduleurs et des systèmes de stockage d'énergie. Par exemple, une seule éolienne peut contenir jusqu'à plusieurs tonnes de cuivre, tandis que les systèmes solaires photovoltaïques dépendent fortement du câblage en cuivre pour la collecte du courant et la mise à la terre. Alors que les pays accélèrent leurs efforts pour réduire leurs émissions de carbone et atteindre leurs objectifs de zéro émission nette, le déploiement d'infrastructures d'énergie renouvelable devrait s'accélérer, ce qui stimulera encore davantage la consommation de cuivre.

Accéder au rapport complet sur https://www.databridgemarketresearch.com/reports/global-copper-market

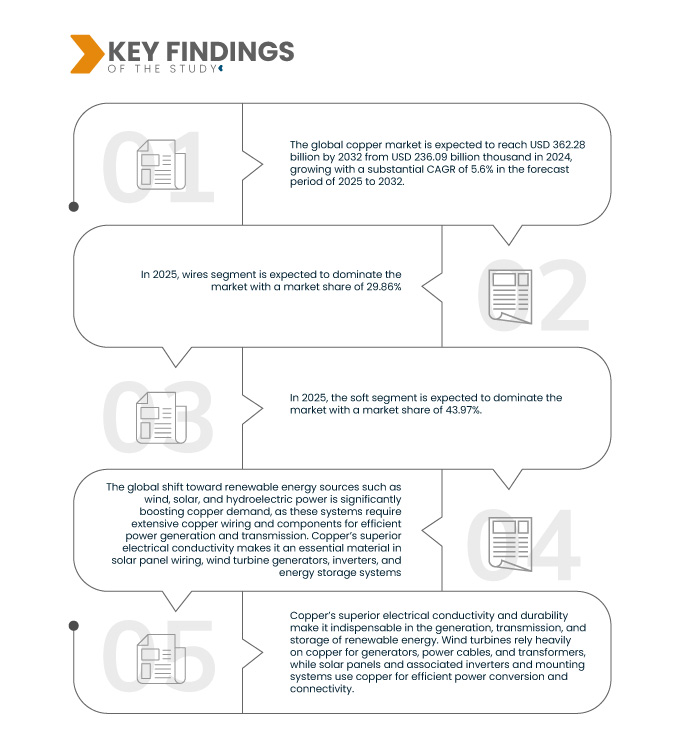

Data Bridge Market Research analyse que le marché mondial du cuivre devrait atteindre 362,28 milliards USD d'ici 2032, contre 236,09 milliards USD en 2024, avec un TCAC substantiel de 5,6 % au cours de la période de prévision de 2025 à 2032.

Principales conclusions de l'étude

Intégration croissante du cuivre dans les industries renouvelables émergentes

La conductivité électrique supérieure et la durabilité du cuivre le rendent indispensable à la production, au transport et au stockage des énergies renouvelables. Les éoliennes dépendent fortement du cuivre pour les générateurs, les câbles électriques et les transformateurs, tandis que les panneaux solaires, leurs onduleurs et leurs systèmes de montage, utilisent le cuivre pour une conversion d'énergie et une connectivité efficaces. De plus, les systèmes de stockage d'énergie, notamment les batteries, nécessitent du cuivre pour le câblage interne et la régulation thermique. À mesure que les pays développent leurs capacités en énergies renouvelables pour atteindre leurs objectifs climatiques, la demande de cuivre devrait augmenter fortement, renforçant ainsi son rôle essentiel dans la transition énergétique mondiale.

Portée du rapport et segmentation du marché

Rapport métrique

|

Détails

|

Période de prévision

|

2025 à 2032

|

Année de base

|

2024

|

Années historiques

|

2023 (personnalisable de 2013 à 2017)

|

Unités quantitatives

|

Chiffre d'affaires en milliards USD

|

Segments couverts

|

Par forme de produit (fils, plaques, feuilles, bandes, tiges, barres et sections, tubes, tuyaux, cathodes, autres), état (doux, mi-dur, dur-ressort, extra-ressort), qualité de cuivre (cuivres purs, cuivres sans oxygène, cuivres électrolytiques, cuivres d'usinage), traitement du cuivre (exploitation minière, extraction, électroraffinage, purification, alliage et autres), application (câblage électrique, lignes de transport d'énergie, câbles, jeux de barres, échangeurs de chaleur, véhicules électriques, pièces de moteur, machines industrielles, plomberie, toiture, panneaux solaires, tuyaux, applications architecturales, tubes de réfrigération, fils à haute conductivité, électrodes, ustensiles de cuisine, creusets en cuivre refroidis à l'eau, bougies d'allumage, fibres optiques, autres), utilisation finale (construction, électricité et électronique, énergie et énergie, infrastructures, automobile, équipement industriel, fabrication d'équipements, produits de consommation, télécommunications, transport, médical, Aérospatiale, Défense, Autres)

|

Pays couverts

|

États-Unis, Canada, Mexique, Allemagne, Royaume-Uni, France, Italie, Espagne, Russie, Turquie, Pays-Bas, Norvège, Finlande, Danemark, Suède, Pologne, Suisse, Belgique, reste de l'Europe, Chine, Japon, Inde, Corée du Sud, Australie, Indonésie, Thaïlande, Malaisie, Singapour, Philippines, Taïwan, Vietnam, Nouvelle-Zélande, reste de l'Asie-Pacifique, Brésil, Argentine, reste de l'Amérique du Sud, Émirats arabes unis, Arabie saoudite, Afrique du Sud, Égypte, Israël, Oman, Bahreïn, Koweït, Qatar et reste du Moyen-Orient et de l'Afrique

|

Acteurs du marché couverts

|

Jiangxi Copper Group Co., Ltd. (Chine), Aurubis AG (Allemagne), Codelco (Chili), Glencore (Suisse), BHP (Australie), AngloAmerican (Royaume-Uni), Teck Resources Limited (Canada), Antofagasta plc. (Royaume-Uni), KGHM (Pologne), Rio Tinto (Royaume-Uni), Freeport-McMoRan (États-Unis), GRUPO MÉXICO (Mexique), Mitsubishi Materials Corporation (Japon), First Quantum Minerals Ltd (Canada), Southwire Company, LLC (États-Unis), Norilsk Nickel (Russie), Aluminium Corp (Chine), Siemens (Allemagne), Sumitomo Metal Mining Co., Ltd. (Japon), Sarkuysan Bilgi Sistemleri (Turquie), Eaton (Irlande), thyssenkrupp Materials NA, Inc. (États-Unis), ABB (Suisse), poongsan corporation (Corée du Sud), Schneider Electric (France), MITSUI MINING & SMELTING CO., LTD (Japon), Nacobre (Mexique), KME Germany GmbH (Allemagne), Wieland (Allemagne), Luvata (Finlande), Vale (Brésil), Hussey Copper (Libertas) (États-Unis), Termomecanica - São Paulo SA (Brésil), Revere Copper Products Inc. (États-Unis), Cecil S/A (Brésil), Sam Dong Co., Ltd. (Corée du Sud), Paranapanema Institucional. (Brésil), Gindre (États-Unis), JX Advanced Metals Corporation (Japon), Aviva Metals (États-Unis), Oriental Copper Co., Ltd. (Thaïlande), Sofia Med. (Bulgarie), Univertical (États-Unis), IUSA WIRE, Inc. (États-Unis), IMC (États-Unis), Cunext (Espagne), Tecnofil (Pérou), Golden Dragon Precise Copper Tube Group (Chine) et autres.

|

Points de données couverts dans le rapport

|

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie par des experts, une analyse d'import/export, une analyse des prix, une analyse de la consommation de production et une analyse PESTLE.

|

Analyse des segments

Le marché mondial du cuivre est segmenté en six segments notables en fonction de la forme du produit, de la trempe, de la qualité du cuivre, du traitement du cuivre, de l'application et de l'utilisation finale.

- Sur la base de la forme du produit, le marché est segmenté en fils, plaques, feuilles, bandes, tiges, barres et sections, tubes, tuyaux, cathodes et autres.

En 2025, le segment des formes de produits devrait dominer le marché mondial du cuivre

En 2025, le segment des formes de produits devrait dominer le marché avec une part de marché de 29,86 %, en raison de la demande croissante dans les secteurs de la distribution d'énergie, des télécommunications et de la construction. L'expansion des projets d'énergie renouvelable et l'électrification des systèmes de transport accentuent encore le besoin de câblage en cuivre performant. De plus, l'urbanisation rapide et le développement des infrastructures dans les économies émergentes contribuent à la croissance de ce segment.

- Sur la base du tempérament, le marché est segmenté en souple, semi-dur, à ressort dur et extra-doux

En 2025, le segment soft devrait dominer le marché mondial du cuivre

En 2025, le segment souple devrait dominer le marché avec une part de marché de 43,97 %. Sa flexibilité, sa facilité d'installation et son faible coût en font un produit idéal pour un large éventail d'applications, notamment la construction, le câblage électrique et l'électronique grand public. Son adaptabilité à diverses conditions environnementales renforce sa popularité croissante dans de nombreux secteurs.

- En fonction de la qualité du cuivre, le marché est segmenté en cuivres purs, cuivres sans oxygène, cuivres électrolytiques et cuivres d'usinage. En 2025, le segment des cuivres purs devrait dominer le marché avec une part de marché de 41,77 %.

- En termes de traitement du cuivre, le marché est segmenté en plusieurs secteurs : extraction, électroraffinage, purification, alliages, etc. En 2025, le segment minier devrait dominer le marché avec une part de marché de 47,15 %.

- En fonction des applications, le marché est segmenté en câblage électrique, lignes de transport d'énergie, câbles et jeux de barres, échangeurs de chaleur, véhicules électriques, pièces de moteur, machines industrielles, plomberie, toiture, panneaux solaires, tuyauterie, applications architecturales, tubes de réfrigération, fils à haute conductivité, électrodes, ustensiles de cuisine, creusets en cuivre refroidis par eau, bougies d'allumage, fibres optiques, etc. En 2025, le segment du câblage électrique devrait dominer le marché avec une part de marché de 14,84 %.

- En fonction de l'utilisation finale, le marché est segmenté en construction , électricité et électronique, énergie, infrastructures, automobile, équipements industriels, fabrication d'équipements, biens de consommation, télécommunications, transports, médical, aérospatial, défense, etc. En 2025, le segment de la construction devrait dominer le marché avec une part de marché de 24,28 %.

Acteurs majeurs

Data Bridge Market Research analyse Jiangxi Copper Group Co., Ltd. (Chine), Aurubis AG (Allemagne), Codelco (Chili), Glencore (Suisse), BHP (Australie) comme les principales entreprises opérant sur le marché mondial du cuivre.

Évolution du marché

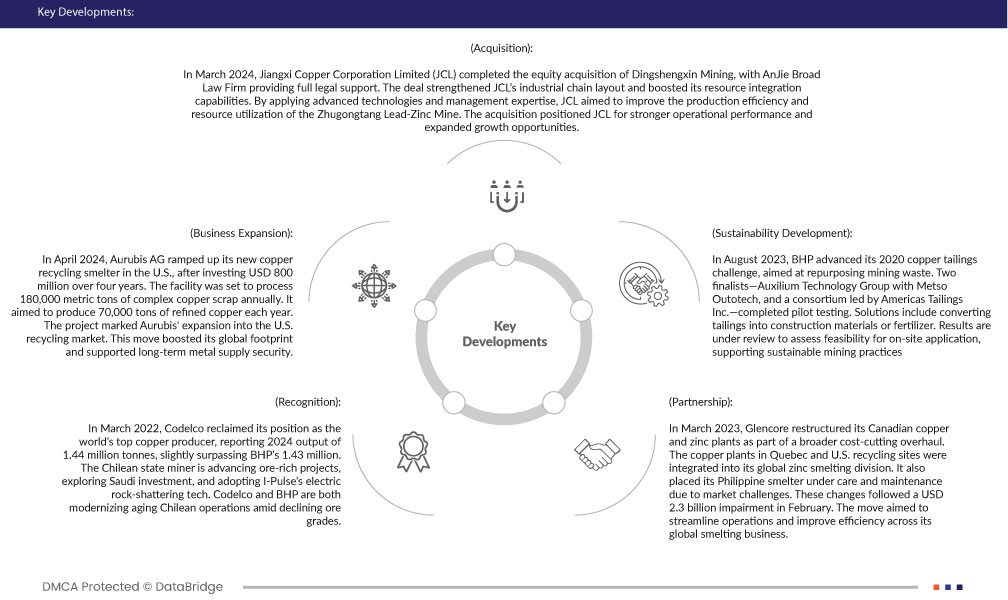

- En mars 2024, Jiangxi Copper Corporation Limited (JCL) a finalisé l'acquisition de Dingshengxin Mining, avec l'appui juridique complet du cabinet d'avocats AnJie Broad. Cette opération a renforcé la structure de la chaîne industrielle de JCL et renforcé ses capacités d'intégration des ressources. Grâce à des technologies de pointe et à son expertise en gestion, JCL a souhaité améliorer l'efficacité de la production et l'utilisation des ressources de la mine de plomb-zinc de Zhugongtang. Cette acquisition a permis à JCL de renforcer sa performance opérationnelle et de multiplier ses opportunités de croissance.

- En avril 2024, Aurubis AG a mis en service sa nouvelle fonderie de recyclage de cuivre aux États-Unis, après un investissement de 800 millions de dollars sur quatre ans. L'installation devait traiter 180 000 tonnes de déchets de cuivre complexes par an et produire 70 000 tonnes de cuivre affiné chaque année. Ce projet a marqué l'expansion d'Aurubis sur le marché américain du recyclage. Cette initiative a renforcé sa présence mondiale et assuré la sécurité de son approvisionnement en métaux à long terme.

- En mars 2022, Codelco a repris sa place de premier producteur mondial de cuivre, avec une production de 1,44 million de tonnes en 2024, dépassant légèrement les 1,43 million de tonnes de BHP. La société minière publique chilienne poursuit ses projets riches en minerai, explore les investissements saoudiens et adopte la technologie de concassage électrique d'I-Pulse. Codelco et BHP modernisent leurs installations chiliennes vieillissantes face à la baisse de la teneur du minerai.

- En mars 2023, Glencore a restructuré ses usines canadiennes de cuivre et de zinc dans le cadre d'une vaste stratégie de réduction des coûts. Les usines de cuivre du Québec et les sites de recyclage américains ont été intégrés à sa division mondiale de fusion du zinc. Glencore a également placé sa fonderie philippine en maintenance préventive en raison des difficultés du marché. Ces changements font suite à une dépréciation de 2,3 milliards de dollars américains en février. Cette mesure visait à rationaliser les opérations et à améliorer l'efficacité de ses activités mondiales de fusion.

- En août 2023, BHP a lancé son défi 2020 sur les résidus de cuivre, visant à valoriser les déchets miniers. Deux finalistes – Auxilium Technology Group avec Metso Outotech et un consortium dirigé par Americas Tailings Inc. – ont réalisé des essais pilotes. Les solutions incluent la conversion des résidus en matériaux de construction ou en engrais. Les résultats sont en cours d'analyse afin d'évaluer la faisabilité d'une application sur site, favorisant ainsi des pratiques minières durables.

Analyse régionale

Géographiquement, les pays couverts dans le rapport sur le marché mondial du cuivre sont les États-Unis, le Canada, le Mexique, l'Allemagne, le Royaume-Uni, la France, l'Italie, l'Espagne, la Russie, la Turquie, les Pays-Bas, la Norvège, la Finlande, le Danemark, la Suède, la Pologne, la Suisse, la Belgique, le reste de l'Europe, la Chine, le Japon, l'Inde, la Corée du Sud, l'Australie, l'Indonésie, la Thaïlande, la Malaisie, Singapour, les Philippines, Taïwan, le Vietnam, la Nouvelle-Zélande, le reste de l'Asie-Pacifique, le Brésil, l'Argentine, le reste de l'Amérique du Sud, les Émirats arabes unis, l'Arabie saoudite, l'Afrique du Sud, l'Égypte, Israël, Oman, Bahreïn, le Koweït, le Qatar et le reste du Moyen-Orient et de l'Afrique.

Selon l'analyse de Data Bridge Market Research :

L'Asie-Pacifique devrait dominer le marché mondial du cuivre

L’Asie-Pacifique devrait dominer le marché mondial du cuivre en raison de ses infrastructures avancées, de sa base industrielle solide et de ses secteurs industriels.

L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché mondial du cuivre

L'Asie-Pacifique est la région qui connaît la croissance la plus rapide sur le marché mondial du cuivre en raison d'investissements importants dans la technologie.

Pour plus d'informations sur le marché mondial du cuivre, cliquez ici : https://www.databridgemarketresearch.com/reports/global-copper-market