L'assurance maladie offre un soutien financier en cas de maladie grave ou d'accident. L'augmentation des coûts des interventions chirurgicales et des séjours hospitaliers a créé une nouvelle épidémie financière dans le monde. Le coût des services médicaux comprend, entre autres, les frais d'intervention chirurgicale, les honoraires des médecins, les frais d'hospitalisation, les frais d'hospitalisation aux urgences et les frais d'examens diagnostiques.

Les régimes d'assurance maladie couvrent de nombreux types d'interventions chirurgicales et de maladies, ainsi que d'autres aspects des traitements médicaux. Les coûts médicaux augmentent rapidement. Dans de nombreux cas, l'assurance maladie prend en charge les frais d'ambulance, les médicaments, les frais de consultation, les frais d'hospitalisation, les examens et les dépenses post-hospitalisation. C'est pourquoi les personnes souscrivant une assurance maladie souhaitent préserver leur vie.

Accéder au rapport complet sur https://www.databridgemarketresearch.com/reports/global-health-insurance-market

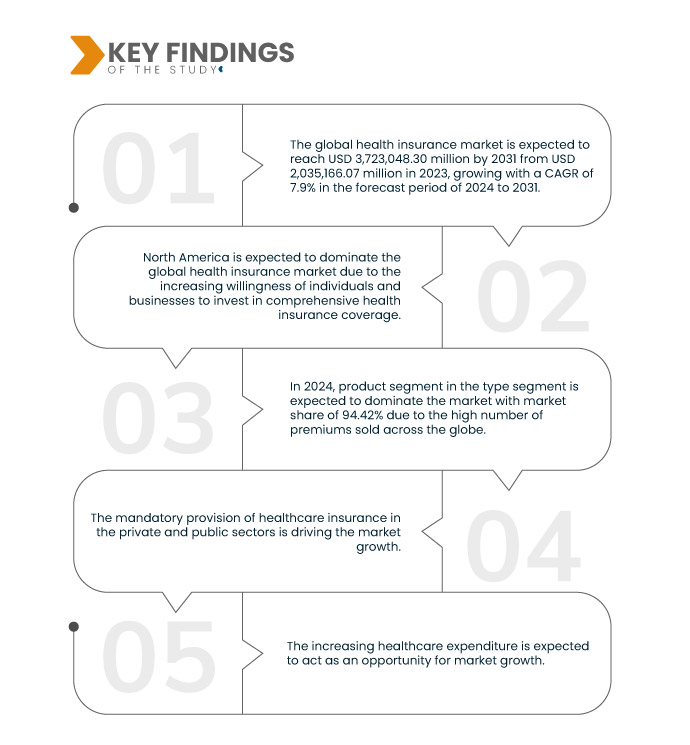

Data Bridge Market Research analyse que le marché mondial de l'assurance maladie devrait atteindre 3 723 048,30 millions USD d'ici 2031, contre 2 035 166,07 millions USD en 2023, avec un TCAC de 7,9 % au cours de la période de prévision de 2024 à 2031.

Principales conclusions de l'étude

Nombre croissant de procédures en garderie

Les interventions ambulatoires sont des actes médicaux ou chirurgicaux nécessitant une hospitalisation de courte durée. L'hospitalisation de jour est généralement courte. La plupart des compagnies d'assurance maladie prennent désormais en charge ces interventions dans leurs régimes d'assurance. Pour ces interventions, il n'est pas obligatoire de séjourner 24 heures à l'hôpital, durée minimale d'hospitalisation. Grâce aux progrès technologiques du secteur médical, les interventions ambulatoires, qui nécessitaient auparavant une hospitalisation prolongée, sont réalisées en moins de 24 heures. Auparavant, les polices d'assurance maladie ne couvraient que les frais liés aux traitements coûteux pour des maladies graves nécessitant une hospitalisation prolongée. De plus, les assurés peuvent demander une indemnisation pour les interventions ambulatoires de deux manières : sans espèces et avec remboursement. Grâce à cela, le nombre croissant d'interventions ambulatoires sur le marché est en plein essor, ce qui stimule sa croissance.

Portée du rapport et segmentation du marché

Rapport métrique

|

Détails

|

Période de prévision

|

2024 à 2031

|

Année de base

|

2023

|

Année historique

|

2022 (personnalisable de 2016 à 2021)

|

Unités quantitatives

|

Chiffre d'affaires en millions USD

|

Segments couverts

|

Type (produit et solutions), services (traitement hospitalier, traitement ambulatoire, assurance médicale et autres), niveau de couverture ( Bronze , Argent, Or et Platine), prestataires de services (assureurs maladie publics et privés), régimes d'assurance maladie (point de service (PDV), organisme de fournisseur exclusif (EPOS), organisme de fournisseur privilégié (PPO), assurance maladie indemnitaire, organisme de maintien de la santé (HMO), compte d'épargne santé (HSA), accords de remboursement des frais de santé pour les petits employeurs qualifiés (QSEHRAS) et autres), données démographiques (adultes, mineurs et personnes âgées), type de couverture (couverture à vie et couverture temporaire), utilisateur final (entreprises, particuliers et autres), canal de distribution (vente directe, institutions financières, commerce électronique , hôpitaux, cliniques et autres)

|

Pays couverts

|

États-Unis, Canada, Mexique, Allemagne, France, Royaume-Uni, Italie, Russie, Espagne, Turquie, Belgique, Pays-Bas, Suisse, reste de l'Europe, Chine, Japon, Inde, Corée du Sud, Australie et Nouvelle-Zélande, Singapour, Thaïlande, Indonésie, Philippines, Malaisie, Hong Kong, Taïwan, reste de l'Asie-Pacifique, Brésil, Argentine, reste de l'Amérique du Sud, Afrique du Sud, Arabie saoudite, Émirats arabes unis, Israël, Égypte et reste du Moyen-Orient et de l'Afrique

|

Acteurs du marché couverts

|

Bupa (Royaume-Uni), Now Health International (Chine), Cigna Healthcare (États-Unis), Aetna Inc. (filiale de CVS Health) (États-Unis), AXA (France), HBF Health Limited (États-Unis), Vitality (filiale de Discovery Limited) (Royaume-Uni), Centene Corporation (États-Unis), International Medical Group, Inc. (filiale de Sirius International Insurance Group Ltd.) (États-Unis), Anthem Insurance Companies, Inc. (filiale d'Elevance Health) (États-Unis), Broadstone Corporate Benefits Limited (Royaume-Uni), Allianz Care (filiale d'Allianz SE) (France), HealthCare International Global Network Ltd (Royaume-Uni), Vhi Group (Irlande), UnitedHealth Group (États-Unis) et Oracle (États-Unis), entre autres.

|

Points de données couverts dans le rapport

|

En plus des informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire.

|

Analyse des segments

Le marché mondial de l’assurance maladie est segmenté en neuf segments notables en fonction du type, du service, du niveau de couverture, des prestataires de services, des régimes d’assurance maladie, des données démographiques, du type de couverture, de l’utilisateur final et du canal de distribution .

- Sur la base du type, le marché est segmenté en produits et solutions

En 2024, le segment des produits devrait dominer le marché mondial de l’assurance maladie

En 2024, le segment des produits devrait dominer le marché avec une part de marché de 94,42 % en raison du nombre élevé de primes vendues à travers le monde.

- Sur la base des services, le marché est segmenté en traitement hospitalier, traitement ambulatoire, assistance médicale et autres

En 2024, le segment des soins hospitaliers devrait dominer le marché mondial de l’assurance maladie

En 2024, le segment des traitements hospitaliers devrait dominer le marché avec une part de marché de 53,88 %, car la plupart des plans premium sont utilisés uniquement dans les traitements hospitaliers.

- Selon le niveau de couverture, le marché est segmenté en bronze, argent, or et platine. En 2024, le segment bronze devrait dominer le marché avec une part de marché de 43,42 %.

- En fonction des prestataires de services, le marché est segmenté en deux catégories : les assureurs privés et les assureurs publics. En 2024, l'assurance publique devrait dominer le marché avec une part de marché de 56,56 %.

- En termes de régimes d'assurance maladie, le marché est segmenté en points de service (POS), organismes de prestation de soins exclusifs (EPOS), assurance maladie à indemnités, comptes d'épargne santé (HSA), régimes de remboursement des frais de santé pour les petits employeurs qualifiés (QSEHRAS), organismes de prestation de soins privilégiés (PPO), organismes de maintien de la santé (HMO), entre autres. En 2024, le segment des points de service (POS) devrait dominer le marché avec une part de marché de 36,69 %.

- Sur la base de données démographiques, le marché est segmenté en adultes, mineurs et seniors. En 2024, le segment des adultes devrait dominer le marché avec une part de marché de 49,57 %.

- Selon le type de couverture, le marché est segmenté en assurance vie et assurance temporaire. En 2024, l'assurance vie devrait dominer le marché avec une part de marché de 63,82 %.

- En fonction de l'utilisateur final, le marché est segmenté en entreprises, particuliers et autres. En 2024, le segment des entreprises devrait dominer le marché avec une part de marché de 52,67 %.

- En fonction des canaux de distribution, le marché est segmenté en ventes directes, institutions financières, e-commerce, hôpitaux, cliniques, etc. En 2024, le segment des ventes directes devrait dominer le marché avec une part de marché de 53,46 %.

Acteurs majeurs

Data Bridge Market Research analyse Cigna Healthcare (États-Unis), Centene Corporation (États-Unis), Allianz Care (une filiale d'Allianz) (France), Aetna Inc. (une filiale de CVS Health) (États-Unis), Anthem Insurance Companies, Inc. (une filiale d'Elevance Health) (États-Unis) en tant qu'acteurs majeurs du marché mondial de l'assurance maladie.

Évolution du marché

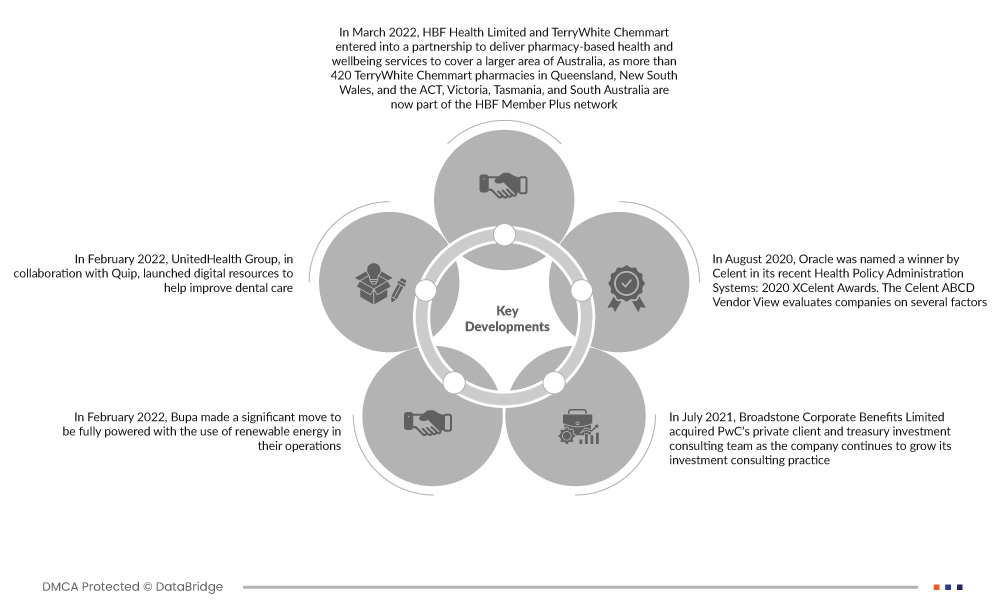

- En mars 2022, HBF Health Limited et TerryWhite Chemmart ont conclu un partenariat visant à offrir des services de santé et de bien-être en pharmacie sur une plus grande partie de l'Australie. Plus de 420 pharmacies TerryWhite Chemmart du Queensland, de Nouvelle-Galles du Sud, du Territoire de la capitale australienne, de Victoria, de Tasmanie et d'Australie-Méridionale font désormais partie du réseau HBF Member Plus. Ce partenariat a permis à l'entreprise d'accroître sa présence dans d'autres régions.

- En février 2022, UnitedHealth Group, en collaboration avec Quip, a lancé des ressources numériques pour améliorer les soins dentaires. Cette dernière offre élargit l'accès aux consultations dentaires virtuelles 24h/24 et 7j/7 pour permettre aux membres de rencontrer un dentiste agréé par téléphone ou vidéo. Les membres éligibles de nombreux régimes dentaires UnitedHealthcare bénéficient ainsi de deux rendez-vous dentaires virtuels sans partage des coûts. Ce développement permettra à l'entreprise d'attirer une clientèle intéressée par les régimes dentaires.

- En février 2022, Bupa a franchi une étape importante pour alimenter entièrement ses opérations en énergies renouvelables. À cette fin, Bupa a conclu un partenariat avec Pacific Hydro Australia, producteur d'énergie renouvelable, pour opérer la transition énergétique du pays. Ce partenariat permettra à l'entreprise de santé de franchir une étape importante vers la neutralité carbone d'ici 2040.

- En juillet 2021, Broadstone Corporate Benefits Limited a acquis l'équipe de conseil en investissement pour la clientèle privée et la trésorerie de PwC, poursuivant ainsi le développement de son activité de conseil en investissement. Il s'agit d'une décision stratégique majeure pour l'entreprise, qui vise à développer son activité de conseil en investissement.

- En août 2020, Oracle a été désigné lauréat par Celent lors de ses récents Health Policy Administration Systems: 2020 XCelent Awards. Le Celent ABCD Vendor View évalue les entreprises selon plusieurs critères. Parmi les 22 systèmes de gestion d'assurance santé et produits médicaux évalués, Oracle Health Insurance a été récompensé pour sa plus grande richesse fonctionnelle. Ce développement a valu à l'entreprise une reconnaissance internationale et a renforcé son image de marque.

Analyse régionale

Géographiquement, les pays couverts par le rapport sur le marché mondial de l'assurance maladie sont les États-Unis, le Canada, le Mexique, l'Allemagne, la France, le Royaume-Uni, l'Italie, la Russie, l'Espagne, la Turquie, la Belgique, les Pays-Bas, la Suisse, le reste de l'Europe, la Chine, le Japon, l'Inde, la Corée du Sud, l'Australie et la Nouvelle-Zélande, Singapour, la Thaïlande, l'Indonésie, les Philippines, la Malaisie, Hong Kong, Taïwan, le reste de l'Asie-Pacifique, le Brésil, l'Argentine, le reste de l'Amérique du Sud, l'Afrique du Sud, l'Arabie saoudite, les Émirats arabes unis, Israël, l'Égypte et le reste du Moyen-Orient et de l'Afrique.

L’Amérique du Nord devrait dominer et est considérée comme la région connaissant la croissance la plus rapide sur le marché mondial de l’assurance maladie.

L’Amérique du Nord devrait dominer le marché et être considérée comme la région connaissant la croissance la plus rapide en raison de la volonté croissante des particuliers et des entreprises d’investir dans une couverture d’assurance maladie complète.

Pour plus d'informations sur le rapport sur le marché mondial de l'assurance maladie, cliquez ici : https://www.databridgemarketresearch.com/reports/global-health-insurance-market