Les progrès de la thérapie ciblée contre le cancer de l'utérus se sont révélés prometteurs : ils améliorent les résultats thérapeutiques, réduisent les effets secondaires et améliorent la qualité de vie des patientes. La thérapie ciblée est un traitement anticancéreux ciblant des molécules ou des voies spécifiques impliquées dans la croissance et la propagation des cellules cancéreuses, plutôt que d'agir sur les cellules à division rapide, comme dans la chimiothérapie traditionnelle. Les thérapies ciblées sont des médicaments conçus pour cibler des modifications spécifiques des cellules cancéreuses. Elles peuvent être utiles pour le cancer de l'utérus à haut risque ou avancé.

L'une des avancées majeures en thérapie ciblée réside dans la possibilité d'effectuer un profilage moléculaire des tumeurs utérines. Il s'agit d'analyser les caractéristiques génétiques et moléculaires de la tumeur afin d'identifier des mutations ou des altérations spécifiques pouvant être ciblées. Cela permet une approche thérapeutique personnalisée, car le cancer de chaque patiente peut présenter des caractéristiques moléculaires différentes.

Accéder au rapport complet sur https://www.databridgemarketresearch.com/reports/global-uterine-cancer-drug-market

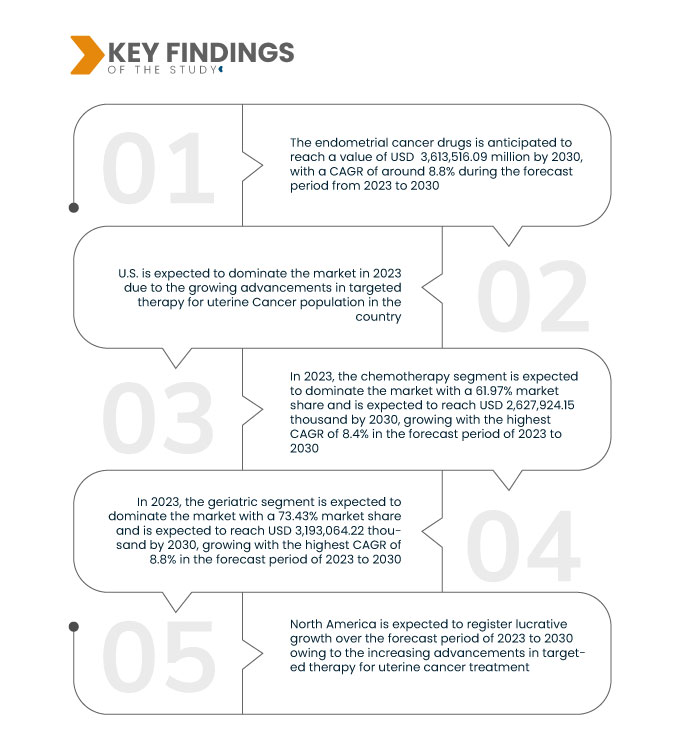

Data Bridge Market Research analyse que le marché des médicaments contre le cancer de l'utérus devrait croître avec un TCAC de 8,5 % au cours de la période de prévision de 2023 à 2030 et devrait atteindre 4 269 049,34 milliers USD d'ici 2030.

Principales conclusions de l'étude

Activités croissantes de recherche et développement pour le traitement du cancer de l'utérus

L'essor des activités de R&D pour le traitement du cancer de l'utérus est essentiel au progrès de la médecine et à l'amélioration des résultats pour les patientes. Cette augmentation témoigne d'un engagement plus fort en faveur du traitement du cancer de l'utérus et du développement de stratégies thérapeutiques plus efficaces et plus ciblées.

Les chercheurs identifient continuellement des mutations génétiques et des altérations moléculaires spécifiques associées aux sous-types de cancer de l'utérus. Ces biomarqueurs permettent d'adapter les plans de traitement à chaque patiente et d'orienter les cliniciens vers les thérapies les plus efficaces. Par exemple, l'identification de mutations du gène PTEN dans certains cancers de l'endomètre a permis de proposer des options thérapeutiques plus personnalisées.

Les thérapies ciblées sont le fruit des efforts de R&D. Ces thérapies ciblent les caractéristiques génétiques et moléculaires spécifiques du cancer de l'utérus. Le développement de médicaments tels que le trastuzumab pour les cancers de l'utérus HER2-positifs démontre le potentiel des traitements ciblés. La R&D en cours vise à élargir la gamme des thérapies ciblées disponibles et à accroître leur efficacité. Les essais cliniques jouent un rôle central dans la R&D pour le traitement du cancer de l'utérus. Ces essais évaluent la sécurité et l'efficacité de nouvelles thérapies et approches. Ils offrent aux patientes la possibilité d'accéder à des traitements de pointe tout en contribuant à l'avancement des connaissances médicales. Les essais en cours portent sur de nouveaux agents, des thérapies combinées et l'évaluation de stratégies thérapeutiques basées sur des caractéristiques génétiques et moléculaires.

Portée du rapport et segmentation du marché

Rapport métrique

|

Détails

|

Période de prévision

|

2023 à 2030

|

Année de base

|

2022

|

Années historiques

|

2021 (personnalisable de 2015 à 2020)

|

Unités quantitatives

|

Chiffre d'affaires en milliers de dollars américains

|

Segments couverts

|

Par type de cancer (cancer de l'endomètre et sarcome utérin), type de traitement (chimiothérapie, hormonothérapie, thérapie ciblée, immunothérapie et autres), type de médicament (générique et de marque), groupe d'âge (adultes et personnes âgées), voie d'administration (orale et parentérale), utilisateur final (hôpitaux, centres de cancérologie, cliniques spécialisées et autres), canal de distribution (appel d'offres direct, vente au détail et autres)

|

Pays couverts

|

États-Unis, Canada, Mexique, Allemagne, France, Italie, Espagne, Royaume-Uni, Suisse, Pays-Bas, Russie, Turquie, Suède, Belgique, reste de l'Europe, Japon, Chine, Inde, Corée du Sud, Australie, Singapour, Thaïlande, Indonésie, Malaisie, Philippines, reste de l'Asie-Pacifique, Brésil, Argentine, reste de l'Amérique du Sud, Afrique du Sud, Émirats arabes unis, Arabie saoudite, Koweït et reste du Moyen-Orient et de l'Afrique.

|

Acteurs du marché couverts

|

Baxter (États-Unis), Accord BioPharma, Inc. (États-Unis), Eli Lilly and Company (États-Unis), Hikma Pharmaceuticals PLC (Royaume-Uni), Sun Pharmaceutical Industries Ltd. (Inde), Viatris Inc. (États-Unis), Sanofi (France), Teva Pharmaceuticals USA, Inc. (Israël), Amneal Pharmaceuticals LLC (États-Unis), Merck & Co., Inc. (États-Unis), GSK plc. (Royaume-Uni), Eisai Co., Ltd. (Japon), Pfizer Inc. (États-Unis), Virtus (États-Unis) et Getwell Oncology (Inde), entre autres.

|

Points de données couverts dans le rapport

|

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research incluent également une analyse approfondie des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire.

|

Analyse des segments

Le marché mondial des médicaments contre le cancer de l’utérus est segmenté en sept segments notables en fonction du type de cancer, du type de traitement, du type de médicament, de la tranche d’âge, de la voie d’administration, de l’utilisateur final et du canal de distribution.

- En fonction du type de cancer, le marché est segmenté en cancer de l'endomètre et sarcome utérin

En 2023, le segment du cancer de l’endomètre devrait dominer le marché.

En 2023, le segment du cancer de l'endomètre devrait dominer le marché en raison de l'augmentation de l'incidence du cancer de l'utérus dans le monde, avec une part de marché de 83,25 %.

- En fonction du type de traitement, le marché est segmenté en chimiothérapie, immunothérapie, hormonothérapie, thérapie ciblée et autres.

En 2023, le segment de la chimiothérapie devrait dominer le marché.

En 2023, le segment de la chimiothérapie devrait dominer le marché en raison des progrès de la thérapie ciblée pour le cancer de l'utérus avec une part de marché de 61,97 %.

- Selon le type de médicament, le marché est segmenté en génériques et en médicaments de marque. En 2023, le segment des génériques devrait dominer le marché avec une part de marché de 61,30 %.

- Le marché est segmenté en fonction de la tranche d'âge : gériatrique et adulte. En 2023, le segment gériatrique devrait dominer le marché avec une part de marché de 73,43 %.

- Selon la voie d'administration, le marché est segmenté en deux catégories : parentéral et oral. En 2023, le segment parentéral devrait dominer le marché avec une part de marché de 68,22 %.

- En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, centres de cancérologie, cliniques spécialisées et autres. En 2023, le segment hospitalier devrait dominer le marché avec une part de marché de 43,06 %.

- En fonction du canal de distribution, le marché est segmenté en appels d'offres directs, vente au détail et autres. En 2023, le segment des appels d'offres directs devrait dominer le marché avec une part de marché de 54,89 %.

Acteurs majeurs

Data Bridge Market Research analyse Sanofi (France), Teva Pharmaceuticals USA, Inc. (Israël), Merck & Co., Inc. (États-Unis), Eisai Co., Ltd. (Japon) et Pfizer Inc. (États-Unis) comme les principaux acteurs du marché mondial des médicaments contre le cancer de l'utérus.

Développement du marché

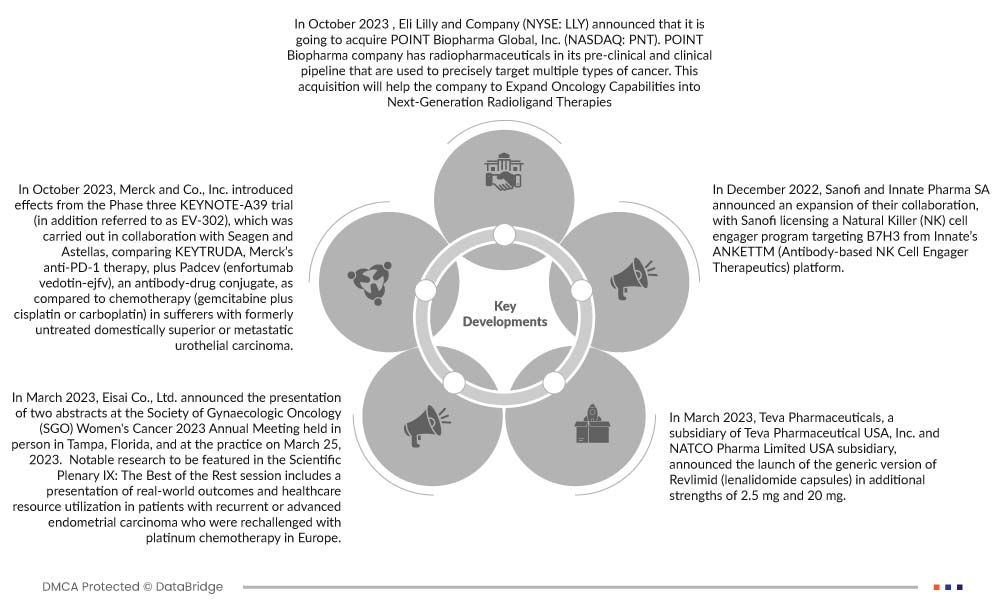

- En octobre 2023, Eli Lilly and Company (NYSE : LLY) a annoncé l'acquisition de POINT Biopharma Global, Inc. (NASDAQ : PNT). POINT Biopharma possède des produits radiopharmaceutiques dans son portefeuille préclinique et clinique, utilisés pour cibler précisément plusieurs types de cancer. Cette acquisition permettra à l'entreprise d'étendre ses capacités en oncologie aux radioligands et thérapies de nouvelle génération.

- En octobre 2023, Merck and Co., Inc. a annoncé les résultats de l'essai de phase III KEYNOTE-A39 (également appelé EV-302), mené en collaboration avec Seagen et Astellas. Il comparait KEYTRUDA, le traitement anti-PD-1 de Merck, associé à Padcev (enfortumab vedotin-ejfv), un conjugué anticorps-médicament, à une chimiothérapie (gemcitabine associée au cisplatine ou au carboplatine) chez des patients atteints d'un carcinome urothélial métastatique ou avancé localement, non traité auparavant. L'essai de phase III KEYNOTE-A39 est destiné à servir de base aux demandes d'autorisation de mise sur le marché internationales et d'essai de confirmation pour la récente extension de l'autorisation de mise sur le marché américaine de KEYTRUDA associé à l'enfortumab vedotin comme traitement de première intention chez les patients atteints d'un carcinome urothélial non éligibles à une chimiothérapie à base de cisplatine. Cela aidera l'entreprise à étendre l'application de sa marque KEYTRUDA

- Français En mars 2023, Eisai Co., Ltd. a annoncé la présentation de deux résumés lors de la réunion annuelle 2023 de la Society of Gynaecologic Oncology (SGO) Women's Cancer, qui s'est tenue en personne à Tampa, en Floride, et au cabinet le 25 mars 2023. Parmi les recherches notables présentées lors de la session Scientific Plenary IX : The Best of the Rest, on compte une présentation des résultats réels et de l'utilisation des ressources de santé chez les patientes atteintes d'un carcinome de l'endomètre récurrent ou avancé qui ont été réexposées à une chimiothérapie à base de platine en Europe. Des données du programme clinique LEAP (LEnvatinib And Pembrolizumab) ont également été présentées, qui a analysé la réponse tumorale au bras lenvatinib (LENVIMA) et pembrolizumab (KEYTRUDA) dans l'étude pivot de phase 3 309/KEYNOTE-775 chez des patientes atteintes d'un carcinome de l'endomètre avancé après au moins un traitement antérieur à base de platine, quel que soit le contexte. Cette initiative de l'entreprise visait à sensibiliser le public au traitement du cancer de l'endomètre par LENVIMA

- En mars 2023, Teva Pharmaceuticals, filiale de Teva Pharmaceutical USA, Inc. et de NATCO Pharma Limited USA, a annoncé le lancement de la version générique de Revlimid (capsules de lénalidomide) dans des dosages supplémentaires de 2,5 mg et 20 mg. Les sociétés ont lancé quatre dosages supplémentaires sur le marché américain en mars 2022. Dès le lancement, toutes les concentrations de lénalidomide ont été mises à disposition sur le marché américain.

- En décembre 2022, Sanofi et Innate Pharma SA ont annoncé l'extension de leur collaboration. Sanofi a ainsi obtenu une licence pour un programme d'engagement de cellules NK (Natural Killer) ciblant B7H3, issu de la plateforme ANKET™ (Antibody-based NK Cell Engager Therapeutics) d'Innate. Sanofi aura également la possibilité d'ajouter jusqu'à deux cibles ANKET™ supplémentaires. Sanofi sera responsable de l'ensemble du développement, de la fabrication et de la commercialisation. Cette collaboration contribuera à élargir le portefeuille oncologique de Sanofi sur le marché mondial.

Analyse régionale

Géographiquement, les pays couverts par le rapport sur le marché mondial des médicaments contre le cancer de l'utérus sont les États-Unis, le Canada, le Mexique, l'Allemagne, la France, l'Italie, l'Espagne, le Royaume-Uni, la Suisse, les Pays-Bas, la Russie, la Turquie, la Suède, la Belgique, le reste de l'Europe, le Japon, la Chine, l'Inde, la Corée du Sud, l'Australie, Singapour, la Thaïlande, l'Indonésie, la Malaisie, les Philippines, le reste de l'Asie-Pacifique, le Brésil, l'Argentine, le reste de l'Amérique du Sud, l'Afrique du Sud, les Émirats arabes unis, l'Arabie saoudite, le Koweït, le reste du Moyen-Orient et l'Afrique.

Selon l'analyse de Data Bridge Market Research :

L’Amérique du Nord est la région dominante sur le marché mondial des médicaments contre le cancer de l’utérus.

L'Amérique du Nord devrait dominer le marché en raison de la forte demande de médicaments contre le cancer de l'utérus dans la région et de la hausse des dépenses de santé. Elle continuera de dominer le marché en termes de parts de marché et de chiffre d'affaires et continuera de consolider sa domination au cours de la période de prévision.

L’Asie-Pacifique est considérée comme la région connaissant la croissance la plus rapide sur le marché mondial des médicaments contre le cancer de l’utérus .

L'Asie-Pacifique devrait être la région à la croissance la plus rapide du marché pour la période de prévision 2023-2030 en raison de l'adoption croissante de thérapies ciblées avancées et du lancement de nouveaux produits dans cette région.

Pour plus d'informations sur le rapport sur le marché mondial des médicaments contre le cancer de l'utérus, cliquez ici : https://www.databridgemarketresearch.com/reports/global-uterine-cancer-drug-market