Élément métallique le plus répandu, représentant plus de 8 % de la masse de la croûte terrestre, l'aluminium est un métal léger, blanc argenté, amagnétique et ductile. C'est également le métal non ferreux le plus utilisé. Ses applications comprennent les toitures, les feuilles isolantes, les fenêtres, les bardages, les portes, les devantures de magasins, les balustrades et la quincaillerie architecturale. Les plaques de roulement et les revêtements de sol commerciaux sont deux autres utilisations courantes de l'aluminium.

Accéder au rapport complet sur https://www.databridgemarketresearch.com/reports/saudi-arabia-aluminum-market

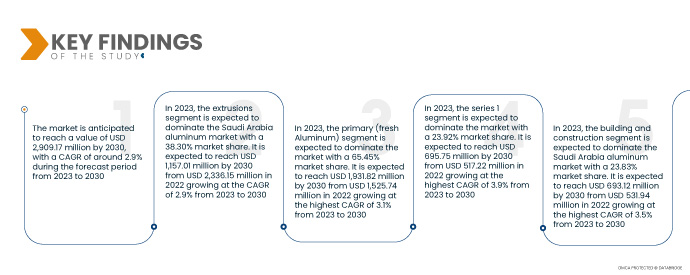

Data Bridge Market Research analyse que le marché de l'aluminium en Arabie saoudite devrait croître avec un TCAC de 2,9 % de 2023 à 2030 et devrait atteindre 2 909,17 millions USD d'ici 2030.

Principales conclusions de l'étude

Les politiques de décarbonisation et de transformation vers un monde plus durable devraient stimuler la croissance du marché

Face à l'augmentation annuelle des émissions de CO2 de l'Arabie saoudite, le pays s'est engagé à atteindre la neutralité carbone d'ici 2060. Le pays investit massivement dans les énergies renouvelables, tout en s'efforçant de réduire le gaspillage énergétique et d'accroître l'efficacité énergétique. De plus, l'Arabie saoudite investit dans des projets d'infrastructures vertes et recherche des solutions pour stocker et transporter l'énergie. Ces initiatives témoignent de l'engagement de l'Arabie saoudite à lutter contre le changement climatique et à montrer l'exemple pour un avenir plus durable.

Le secteur de l'aluminium en Arabie saoudite contribue également, pour une faible part, aux émissions de CO2 du pays. Ce secteur consomme plus de 900 TWh d'électricité par an et émet 1,1 gigatonne de gaz à effet de serre (GES). S'il était une nation, l'aluminium primaire serait le cinquième consommateur d'électricité au monde. Des millions de tonnes de gaz à effet de serre perfluorocarbonés, de dioxyde de soufre, d'oxydes d'azote et de composés volatils sont également rejetés lors de la fabrication de l'aluminium primaire, en plus du CO2. De plus, 175 millions de tonnes de déchets dangereux de boues rouges caustiques provenant du raffinage de l'alumine pour les fonderies doivent être stockées chaque année. Alors que les restrictions environnementales se durcissent à l'échelle mondiale, les efforts de décarbonation s'accélèrent au Moyen-Orient.

La majeure partie du plan de décarbonation devra être mise en œuvre par le secteur privé, mais il s'appuiera sur les bases établies par le gouvernement. Les industriels du secteur privé intègrent activement des éléments de développement durable dans leurs plans d'entreprise et commerciaux afin de garantir la mise en œuvre de mesures de durabilité efficaces tout au long de leur chaîne de valeur industrielle. Le gouvernement saoudien soutient la croissance durable des entreprises en établissant des pratiques exemplaires, en lançant des projets axés sur l'innovation et en encourageant l'échange d'informations. Par conséquent, le marché devrait croître grâce à l'adhésion des fabricants aux principes de décarbonation et à la transition vers une réglementation mondiale plus durable, ce qui devrait stimuler la croissance du marché.

Portée du rapport et segmentation du marché

Rapport métrique

|

Détails

|

Période de prévision

|

2023 à 2030

|

Année de base

|

2022

|

Années historiques

|

2021 (personnalisable de 2015 à 2020)

|

Unités quantitatives

|

Chiffre d'affaires en millions USD et volume en milliers de tonnes

|

Segments couverts

|

Par catégorie (pièces moulées, extrusion, forgeage, produits laminés plats et pigments et poudres), source (primaire (aluminium frais) et secondaire (aluminium recyclé)), série (série 1, série 2, série 3, série 4, série 5, série 6, série 7 et série 8), utilisateur final (automobile, industrie, emballage, bâtiment et construction, électricité et électronique, aérospatiale, appareils électroménagers, outils d'ingénierie, emballage et autres)

|

Régions couvertes

|

Arabie Saoudite

|

Acteurs du marché couverts

|

Al Taiseer Group Talco Industrial Company (Arabie saoudite), Alcoa Corporation (Ma'aden) (États-Unis), alupco (Arabie saoudite), Aboura Metals (Arabie saoudite), Alma (Arabie saoudite) et alsaleh (Arabie saoudite) entre autres

|

Points de données couverts dans le rapport

|

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande.

|

Analyse des segments

Le marché est segmenté en quatre segments notables basés sur la catégorie, la source, la série et l’utilisateur final.

- En fonction de la catégorie, le marché est segmenté en moulage, extrusions, forgeage, produits laminés plats et pigments et poudres.

En 2023, le segment des extrusions de la catégorie devrait dominer le marché de l'aluminium en Arabie saoudite.

En 2023, le segment des extrusions devrait dominer le marché de l'aluminium en Arabie saoudite en raison de sa légèreté, de sa solidité, de sa résistance à la corrosion, de sa rapidité de commercialisation, de sa durabilité, de ses excellents conducteurs, de son incombustibilité, de sa non-toxicité, etc.

- En fonction de la provenance, le marché est segmenté en aluminium primaire (neuf) et aluminium secondaire (recyclé). En 2023, le segment primaire (neuf) devrait dominer le marché avec une part de marché de 65,45 % grâce à sa large utilisation dans les applications électriques, les feuilles et les emballages. De plus, il peut être allié à d'autres éléments pour une résistance accrue.

- Sur la base des séries, le marché est segmenté en séries 1, 2, 3, 4, 5, 6, 7 et 8. En 2023, le segment de la série 1 devrait dominer le marché avec une part de marché de 23,92 % car il est utilisé dans des applications telles que les équipements chimiques, les tôles, les plaques, les feuilles, la vaisselle en métal et autres.

- Sur la base de l'utilisateur final, le marché est segmenté en automobile, industrie, bâtiment et construction, électricité et électronique, aérospatiale, appareils électroménagers , outils d'ingénierie, emballage et autres.

En 2023, le segment du bâtiment et de la construction devrait dominer le marché de l'aluminium en Arabie saoudite.

En 2023, le segment du bâtiment et de la construction devrait dominer le marché avec une part de marché de 23,83 % en raison de son adaptabilité, de sa légèreté, de son prix abordable et de sa capacité à offrir une durabilité et un soutien supplémentaires.

Acteurs majeurs

Data Bridge Market Research reconnaît les entreprises suivantes comme les principaux acteurs du marché de l'aluminium en Arabie saoudite, notamment Al Taiseer Group Talco Industrial Company (Arabie saoudite), Alcoa Corporation (Ma'aden) (États-Unis), alupco (Arabie saoudite), Aboura Metals (Arabie saoudite), Alma (Arabie saoudite) et alsaleh (Arabie saoudite).

Développement du marché

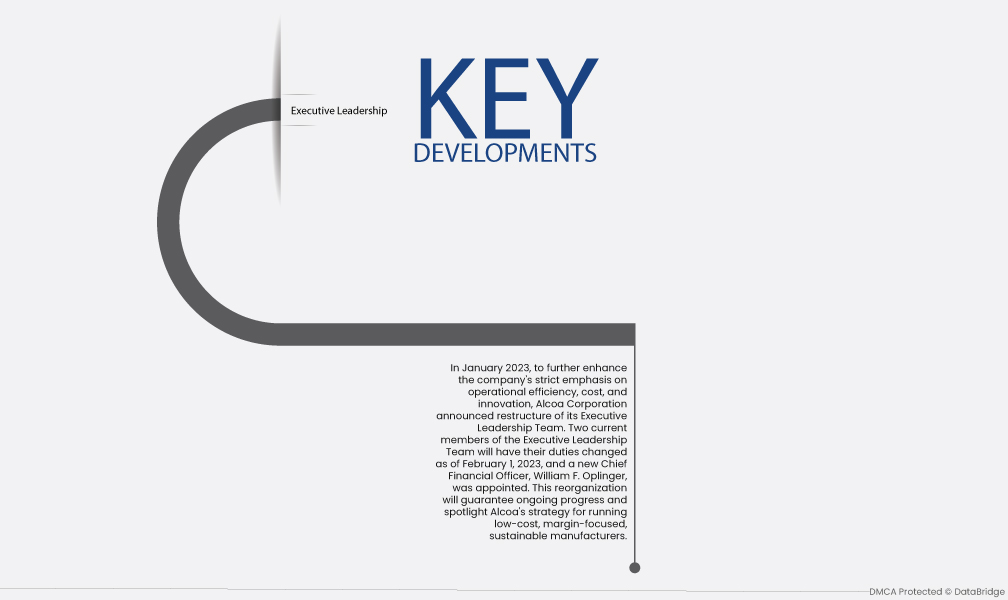

- En janvier 2023, afin de renforcer l'accent mis par l'entreprise sur l'efficacité opérationnelle, les coûts et l'innovation, Alcoa Corporation a annoncé une restructuration de son équipe de direction. Deux de ses membres actuels verront leurs fonctions modifiées à compter du 1er février 2023, et un nouveau directeur financier, William F. Oplinger, a été nommé. Cette réorganisation garantira la continuité des progrès et mettra en lumière la stratégie d'Alcoa visant à exploiter des entreprises de fabrication durables, à faibles coûts et axées sur les marges.

Pour plus d'informations sur le marché de l'aluminium en Arabie saoudite, cliquez ici : https://www.databridgemarketresearch.com/reports/saudi-arabia-aluminum-market