北米食品病原体検査市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.70 Billion

USD

3.21 Billion

2024

2032

USD

1.70 Billion

USD

3.21 Billion

2024

2032

| 2025 –2032 | |

| USD 1.70 Billion | |

| USD 3.21 Billion | |

| % | |

|

北米の食品病原体検査市場の細分化、検査タイプ(システム、検査キット、消耗品など)、病原体検査の種類(サルモネラ菌、大腸菌、リステリア菌、ビブリオ菌、カンピロバクターなど)、サイト(社内/内部ラボおよびアウトソーシング施設)、アプリケーション(肉および鶏肉製品乳製品、加工食品、植物性肉および肉代替品、菓子、ベビーフード、ハーブエキスおよびハーブ、食用油、CBD製品、蜂蜜およびスパイス) - 2032年までの業界動向および予測

北米の食品病原体検査市場規模

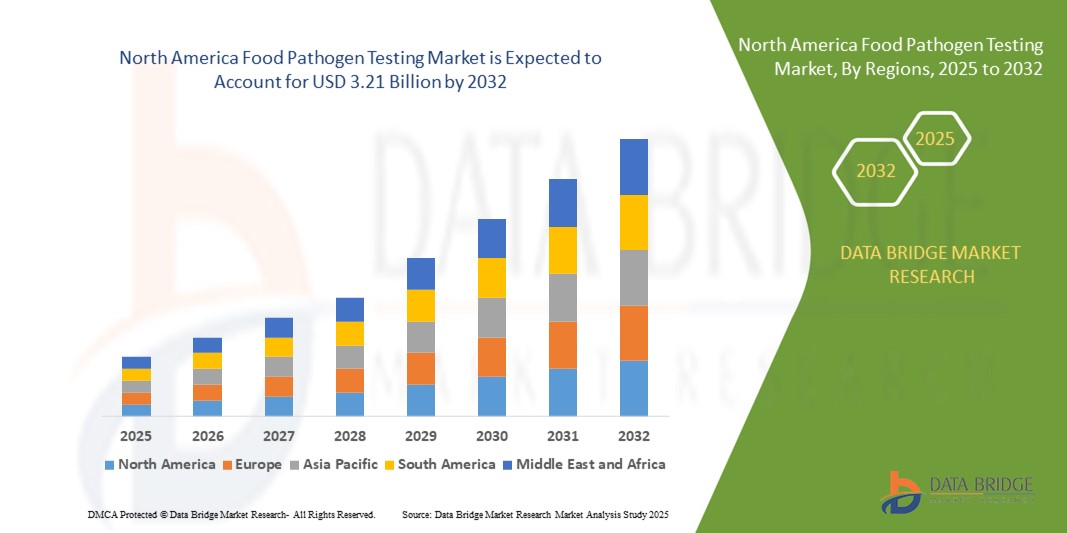

- 北米の食品病原体検査市場規模は2024年に17億米ドルと評価され、予測期間中に8.30%のCAGRで成長し、2032年までに32億1000万米ドル に達すると予想されています 。

- 北米の食品病原体検査市場の成長は、慢性疾患の蔓延の増加、医療のデジタル化、食品媒介性病原体の適時な検出と管理の必要性の高まりによって推進されている、地域全体での医療インフラの拡大と効率的な医療サプライチェーン システムに対する需要の増加によって大きく促進されています。

- さらに、正確で迅速かつ高度な技術を備えた食品病原体検査ソリューションに対する消費者および機関の需要の高まりにより、北米では専門的な検査サービスが食品安全と公衆衛生の基盤として確立されつつあります。これらの要因が重なり、高度な食品病原体検査技術の導入が加速し、この地域の公衆衛生機関と民間食品製造セクターの両方において、業界の成長を大きく促進しています。

北米の食品病原体検査市場分析

- 北米の食品病原体検査市場は、地域全体で医療製品のタイムリーで安全かつコンプライアンス遵守を確保するために、ますます重要になっています。これらのシステムは、温度に敏感な保管、リアルタイムの追跡、そして効率的な配送をサポートしており、これらは救命医療機器や設備にとって不可欠です。

- 需要の増加は、医療インフラの発展、医療技術の輸出入の増加、北米におけるサプライチェーンの追跡可能性とコールドチェーン管理に関する厳格な規制要件によって推進されています。

- 米国は、強力なヘルスケアエコシステム、医療機器の高消費、高度な倉庫自動化とIoT対応物流の広範な導入に支えられ、2024年には北米の食品病原体検査市場で78.5%という最大の収益シェアを獲得して市場を支配した。

- カナダは、北米の食品病原体検査市場において最も急速に成長する国になると予想されており、2025年から2032年の間に10.2%のCAGRを記録すると予想されています。成長の原動力には、輸入医療機器への依存度の高まり、バイオ医薬品活動の拡大、遠隔地における医療アクセスの改善などが挙げられます。

- システムセグメントは、2024年に北米の食品病原体検査市場において最大の収益シェア38.5%を占め、市場を席巻しました。これは、複数の病原体をより高い精度と速度で同時に検出できる統合型ハイスループットシステムへの需要に牽引されています。これらのシステムは、自動化、拡張性、そして規制基準への準拠という理由から、大手食品加工企業や第三者検査機関に好まれています。

レポートの範囲と北米の食品病原体検査市場のセグメンテーション

|

属性 |

北米の食品病原体検査市場の洞察 |

|

対象セグメント |

|

|

対象国 |

北米

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

北米の食品病原体検査市場動向

迅速検査およびオンサイト検査技術の進歩が北米の食品病原体検査市場を牽引

- 北米の食品病原体検査市場における重要な傾向として、PCR検査や免疫測定などの迅速検査技術の採用が増加しており、これにより食品媒介病原体のより迅速かつ正確な検出が可能となっている。

- ポータブルな現場検査キットの需要の増加は、製造現場や流通現場で食品の安全性をリアルタイムで直接監視できるようにすることで市場を再編し、中央研究所への依存を減らしています。

- 米国FDAやカナダ食品検査庁などの機関からの規制圧力により、食品生産者は厳しい安全基準を満たすために高度な検査ソリューションに多額の投資をするよう促されている。

- テクノロジープロバイダーと食品メーカーの協力により、品質管理と消費者の信頼を向上させるためのカスタマイズされたテストプロトコルが促進されています。

- 検査プロセスにおける自動化とデータ分析の統合により、スループット、トレーサビリティ、サプライチェーンの透明性が向上し、食品安全管理の取り組みがサポートされます。

- これらの技術と規制の進歩は、北米の拡大する食品生産および加工産業において2032年まで市場の成長を維持すると予想されます。

- 食品生産者は、スピード、トレーサビリティ、機密性の必要性から、外部委託の検査に頼ることなく継続的な監視と迅速な是正措置を促進するために、社内のラボを導入するケースが増えています。

- クラウド接続された診断ツールは、テストデータの集中追跡を可能にし、傾向分析、予測リスク評価、規制報告をサポートします。

- 食品メーカーと診断会社の間で戦略的提携が急増し、特定の食品マトリックスに合わせたソリューションを共同開発し、複雑な汚染の課題に対処するのに役立っています。

- 賞味期限の延長とリコールの削減に重点を置くことで、サプライチェーン全体にわたる予防検査戦略の統合も促進されている。

- これらの進歩により、食品の安全性が向上し、汚染による経済的損失が軽減され、消費者の信頼が大幅に高まり、2032年までの北米の食品病原体検査市場の持続的な成長に貢献することが期待されます。

北米の食品病原体検査市場の動向

ドライバ

食品安全と規制遵守の需要の高まり

- 北米の食品病原体検査市場は、食品安全強化法(FSMA)に基づき厳格な安全基準を施行する米国食品医薬品局(FDA)や米国農務省(USDA)などの規制当局からの圧力の高まりにより、大幅な成長を遂げています。これらの規制では、病原体を含まない食品製品を保証するために、定期的な監視と検査が義務付けられています。

- 米国とカナダにおける食中毒の発生率の上昇は、主要な成長要因となっている。CDCによると、食中毒の病原体によって年間約4,800万人が罹患しており、食品メーカーは予防検査戦略に多額の投資を行っている。

- 食品の安全性、透明性、トレーサビリティに関する消費者の意識の高まりにより、食品生産者や小売業者は、特に調理済み食品、肉、乳製品、生鮮食品に対して厳格な検査方法を採用するようになっている。

- 食品サプライチェーンの複雑さが増すにつれ、特に輸入原材料や調達のグローバル化により、生産と流通の複数の段階でサルモネラ菌、リステリア菌、大腸菌などの病原体を検出するための堅牢な検査フレームワークが必要になっています。

- ポリメラーゼ連鎖反応(PCR)、免疫測定(ELISA)、バイオセンサー、次世代シーケンシングなどの技術の進歩により、食品検査はより迅速、正確、かつ拡張可能になり、中規模から大規模の企業での導入が促進されています。

- 大手食品メーカーや第三者機関によるラボ自動化、リアルタイム検出システム、オンサイト検査機能への投資により、北米全域で病原体検査ソリューションの導入がさらに加速している。

- 米国では食品リコールが増加しており、食品会社は汚染を防ぎ、評判リスクを軽減するために厳格な検査プロトコルを積極的に導入するよう求められている。

- 輸出主導の食品生産者やプライベートラベル製造業者も、国際的な食品安全基準を満たし、世界市場での競争力を維持するために、検査の遵守を強化している。

抑制/挑戦

中小企業における高いテストコストとインフラのギャップ

- 需要の増加にもかかわらず、北米の食品病原体検査市場は、リアルタイムPCR、NGS、MALDI-TOFなどの診断機器や技術の高コストにより課題に直面しています。これらのシステムには、多額の先行投資と専門的なメンテナンスが必要です。

- 多くの中小規模の食品生産者は社内に検査能力がなく、第三者機関の研究所に依存しているため、運用コストの増加、処理時間の長期化、安全性の危機時のリアルタイムの対応の制限につながっています。

- 中小企業にとって、規制遵守は依然として複雑で、多くのリソースを必要とします。地方、州、連邦の食品安全要件はそれぞれ異なるため、混乱が生じ、コンプライアンス担当者が限られている中小企業にとっては管理上の負担が増大します。

- 特に遠隔地やサービスが行き届いていない地域では、熟練した微生物学者や技術者が著しく不足しており、小規模加工業者が信頼性の高い検査手順を実施し維持する能力を妨げています。

- 従来の食品メーカーは、変化に対する認識不足や抵抗感から新興技術の導入が遅れることが多く、非効率性や病原菌の早期検出の機会損失につながっています。

- 特殊な保管場所、頻繁な機器校正、ISOおよびHACCP規格への準拠などの運用上の課題は、小規模事業者が病原体検査分野に本格的に参入することを阻む要因となっている。

- 多くの中小企業はデジタル化の障壁に直面しており、監査やリコールに必要な統合されたトレーサビリティと報告システムが不足しているため、透明性が低下し、感染拡大時の対応が遅れています。

- さらに、食品安全インフラへの公的資金や対象を絞った補助金へのアクセスが限られているため、小規模食品企業は検査能力を拡大できず、大企業と中小企業の間のコンプライアンス格差が拡大している。

北米の食品病原体検査市場の展望

市場は、検査の種類、病原体検査の種類、場所、およびアプリケーションに基づいて分類されています。

- テストの種類別

北米の食品病原体検査市場は、検査の種類に基づいて、システム、検査キット、消耗品、その他に分類されます。システムセグメントは、2024年には38.5%という最大の収益シェアで市場を席巻しました。これは、複数の病原体をより高い精度と速度で同時に検出できる統合型ハイスループットシステムへの需要に牽引されています。これらのシステムは、自動化、拡張性、そして規制基準へのコンプライアンスという理由から、大手食品加工企業や第三者検査機関に好まれています。

食品メーカーが、特に中小企業や分散型施設において、現場での汚染検査に迅速でコスト効率が高く、使いやすいキットを採用するケースが増えているため、検査キットセグメントは2025年から2032年にかけて11.6%という最も高いCAGRを記録すると予測されています。

- 病原体検査の種類別

北米の食品病原体検査市場は、病原体検査の種類に基づいて、サルモネラ菌(SPP)、大腸菌、リステリア菌(SPP)、リステリア、ビブリオ菌(SPP)、カンピロバクター、その他に分類されます。サルモネラ菌(SPP)セグメントは、食肉、鶏肉、乳製品におけるサルモネラ菌汚染の蔓延と、定期的なモニタリングを義務付ける規制により、2024年には29.1%という最大の市場シェアを獲得しました。

リステリアセグメントは、加工食品や調理済み食品との高い関連性により、妊婦や高齢者などの脆弱な集団に特に影響を与えるため、2025年から2032年にかけて10.8%という最も高いCAGRを記録すると予想されています。

- サイト別

北米の食品病原体検査市場は、拠点別に、社内ラボとアウトソーシング施設に分類されます。大手食品加工企業や多国籍企業が厳格な品質管理、迅速な処理、そしてトレーサビリティの向上を目的として専用の社内ラボを維持していることから、社内ラボセグメントは2024年に54.3%と最大の市場収益シェアを占めました。

アウトソーシング施設セグメントは、インフラに投資せずに専門的なテスト、規制報告、コスト効率のために外部のラボを好む中小企業やスタートアップ企業からの需要の増加に支えられ、2025年から2032年にかけて12.2%という最高のCAGRで成長すると予測されています。

- アプリケーション別

北米の食品病原体検査市場は、用途別に、食肉・鶏肉製品、乳製品、加工食品、植物由来の食肉・代替肉、菓子、ベビーフード、ハーブエキス・ハーブ、食用油、CBD製品、蜂蜜、スパイスに分類されます。食肉・鶏肉製品セグメントは、厳格なUSDA(米国農務省)安全規制、頻繁な汚染事故、そしてサプライチェーン全体にわたる継続的な微生物学的モニタリングの必要性により、2024年には34.7%という最高の収益シェアで市場を席巻しました。

植物由来肉および代替肉セグメントは、ビーガンおよび持続可能なタンパク質源に対する消費者の需要の高まりを反映し、2025年から2032年にかけて13.1%という最も高いCAGRを記録すると予想されています。このセグメントでは、特に新しい原料や製造プロセスの使用により、厳格な病原体スクリーニングが求められます。

北米の食品病原体検査市場の地域分析

- 北米は、厳格な食品安全規制、高度な検査インフラ、そして食中毒に対する消費者の意識の高まりに牽引され、2024年には世界の食品病原体検査市場収益の20%を占めました。米国とカナダでは、規制遵守と公衆衛生の安全確保のため、食肉、乳製品、加工食品分野で迅速検査法の導入が増加しています。

- この市場は、公衆衛生監視システムへの強力な投資、堅調な食品輸出部門、カスタマイズされた病原体検出ソリューションのための食品メーカーと診断会社の協力によってさらに支えられています。

- 分子診断技術(PCRや次世代シークエンシングなど)と社内品質管理ラボの導入における地域のリーダーシップは、病原体検査の精度とスピードにおける地域の競争力を強化しました。

米国食品病原体検査市場の洞察

米国の食品病原体検査市場は、高度に整備された食品安全インフラ、迅速検査キットの広範な導入、そしてFDAやUSDAなどの機関による強力な監督に支えられ、2024年には北米市場において78.5%という最大の収益シェアを占め、市場を席巻しました。検査室の自動化とリアルタイム病原体検出技術への多額の投資は、検査の所要時間の改善を促進しています。3M、BIOMÉRIEUX、Neogenといった主要企業の存在は、診断ツールにおける継続的なイノベーションとサプライチェーンの効率化を保証しています。さらに、リコールや食中毒の発生増加により、中小規模の食品加工業者は社内および社外の病原体検査を日常的に導入せざるを得なくなり、市場はさらに拡大しています。

カナダの食品病原体検査市場の洞察

カナダの食品病原体検査市場は、2025年から2032年にかけて年平均成長率(CAGR)10.2%を記録し、この地域で最も急速に成長すると予測されています。この成長は、食品監視プログラムへの政府資金の増加、輸入食品への依存度の高まり、そしてHACCPやISO 17025といった国際安全基準への準拠強化によって促進されています。カナダ食品検査庁(CFIA)は、小売・卸売食品におけるリステリア菌、大腸菌、サルモネラ菌の検出を目的とした分子診断ツールの活用を加速させており、市場の需要を高めています。さらに、食品メーカーと第三者検査機関との提携は、特に農業食品セクターが活発なオンタリオ州やブリティッシュコロンビア州などにおいて活発化しています。

メキシコの食品病原体検査市場の洞察

メキシコの食品病原体検査市場は、米国への食品輸出の増加と国内の食品安全規制の強化を背景に、北米における重要な市場として台頭しています。メキシコでは、特に食肉、農産物、水産物の輸出において、国際基準への準拠を確保するため、病原体検出システムの導入が進んでいます。メキシコは、官民連携の拡大、HACCP導入への注力、そして全国規模での認定食品検査ラボの拡大に支えられ、2025年から2032年にかけて7.1%の安定した年平均成長率(CAGR)で成長すると予想されています。さらに、政府が支援する食品安全および品質保証の近代化プログラムにより、官民両セクターにおける検査能力の向上が期待されています。

北米の食品病原体検査市場シェア

食品病原体検査市場業界は、主に以下を含む定評のある企業によって主導されています。

- 3M(米国)

- パーキンエルマー(米国)

- サーモフィッシャーサイエンティフィック社(米国)

- ビオメリュー(フランス)

- アジレント・テクノロジーズ社(米国)

- 島津製作所(日本)

- ネオジェン・コーポレーション(米国)

- ランドックス食品診断(英国)

- FOSS(デンマーク)

- リングバイオテクノロジー株式会社(中国)

- オメガ・ダイアグノスティックス・グループPLC(英国)

- Romer Labs Division Holding GmbH(オーストリア)

北米の食品病原体検査市場の最新動向

- SGSは2022年7月、メキシコシティに最先端の食品分析ラボを開設しました。この施設は、厳格な品質管理と規制遵守を確保することで、食品関連企業を支援しています。

- ビューローベリタスは2022年5月、米国に高度な微生物学研究所を開設しました。病原体検査を専門とし、包括的な微生物学的分析で農業食品業界に貢献しています。

- 2022年4月、メリュー・ニュートリサイエンスはラボラトリオス・ブロマトロジコス・アラバを買収し、南アフリカの農薬市場におけるプレゼンスを強化しました。この戦略的な動きにより、食品の品質、持続可能性、安全性の提供における同社の能力が強化されます。

- UPSヘルスケアは2024年3月、輸送と倉庫のデータを統合したクラウドベースのプラットフォーム「Supply Chain Symphony for Healthcare」を発表しました。このソリューションは、病原体検査ワークフローの管理や温度に敏感なサンプルの完全性確保に不可欠な可視性、トレーサビリティ、運用効率を向上させます。

- SGS北米は2024年10月、ニュージャージー州フェアフィールドに最新鋭の検査施設を開設し、食品安全および栄養補助食品の検査事業を拡大しました。この拡張により、食肉、乳製品、農産物セクターにおける迅速な食品病原体検査の需要の高まりに対応します。

- 2025年5月、ロメインレタスに汚染された大腸菌による深刻な感染が発生し、約90人が感染した。透明性に対する批判が高まり、サプライチェーン全体での迅速な検出と情報共有の必要性が強調された。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。