2009년 이후 금융 기관들은 디지털 기술을 통합하고 핀테크(FinTech)로 전환하며 디지털화로 전환해 왔습니다. 디지털 혁신은 자동화, 더 나은 서비스, 그리고 금융 프로세스의 효율성을 가져왔습니다. 인터넷 서비스는 이러한 금융 기관의 전환에 중요한 요인이었습니다. 사람들이 기본적인 용도로 인터넷 서비스에 점점 더 익숙해지면서, 금융 서비스 또한 이러한 요소들을 활용하기 시작했습니다. 기업들은 디지털 대출 플랫폼과 같은 금융 서비스를 위한 디지털 플랫폼을 개발하고 있지만, 인터넷 도입이 확대되지 않으면 이러한 플랫폼은 효과를 발휘하지 못할 것입니다. 인터넷 서비스 보급률 증가는 아프리카 디지털 대출 플랫폼 시장을 활성화할 것입니다.

전체 보고서는 https://www.databridgemarketresearch.com/reports/africa-digital-lending-platform-market 에서 확인하세요.

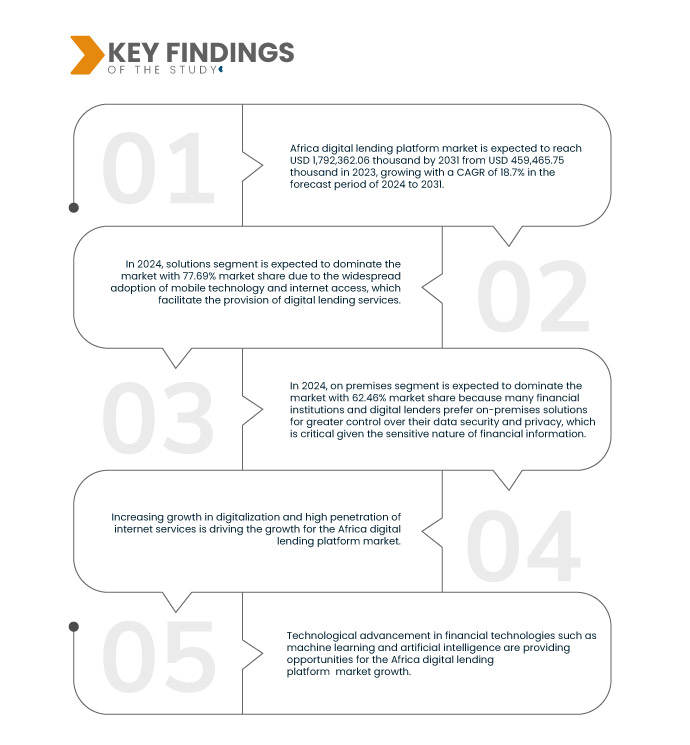

Data Bridge Market Research에 따르면 아프리카 디지털 대출 플랫폼 시장은 2023년 459,465.75달러에서 2031년 1,792,362.06달러로 성장할 것으로 예상되며, 2024년에서 2031년까지 예측 기간 동안 연평균 성장률 18.7%를 기록할 것으로 전망됩니다.

연구의 주요 결과

금융 서비스용 스마트폰 증가

스마트폰은 근거리 무선 통신(NFC), QR 코드 결제, 인터넷 결제, 통신사 직접 결제 , 모바일 뱅킹 등의 기술을 도입하여 금융 서비스 시장에 혁명을 일으켰습니다. 온라인 뱅킹이 스마트폰 에 도입됨에 따라 , 아프리카 사람들의 스마트폰 사용률이 높기 때문에 금융 서비스 업계는 스마트폰을 통해 이용할 수 있는 디지털 플랫폼 개발의 필요성을 절감했습니다. 이러한 스마트폰 보급률 증가는 아프리카 디지털 대출 플랫폼 시장의 엄청난 성장을 촉진하고 있습니다.

보고서 범위 및 시장 세분화

보고서 메트릭

|

세부

|

예측 기간

|

2024년부터 2031년까지

|

기준 연도

|

2023

|

역사적인 해

|

2022 (2016-2021년까지 맞춤 설정 가능)

|

양적 단위

|

매출 (USD 천)

|

다루는 세그먼트

|

구성 요소(솔루션 및 서비스), 배포 모델(온프레미스 및 클라우드), 대출 금액 규모(USD 7,000 미만, USD 7,001~USD 20,000, USD 20,001 초과), 구독 유형(무료 및 유료), 대출 유형(자동차 대출, 중소기업 금융 대출, 개인 대출, 주택 대출, 내구 소비재 및 기타), 유형(기업 및 소비자), 수직(은행, 금융 서비스, 보험 회사, P2P(Peer-to-Peer) 대출 기관, 신용 조합, 저축 및 대출 협회, 모기지)

|

포함 국가

|

남아프리카공화국, 나이지리아, 케냐, 이집트, 우간다, 탄자니아, 에티오피아, 콩고민주공화국, 수단 및 기타 아프리카 국가

|

시장 참여자 포함

|

Branch International(미국), Tala(미국), OPay Digital Services Limited.(나이지리아), Carbon(나이지리아), FairMoney(나이지리아), Aella(나이지리아), FINT Technology Africa Ltd.(나이지리아), Lendable(런던), Palmcredit(나이지리아), Renmoney Microfinance Bank Limited(나이지리아), JUMO(아프리카), PesaZone(아프리카), Backbase(네덜란드), Fawry Banking and Payment Technology Services.(이집트), Kashway(케냐), XCreditplus(나이지리아), Okash(케냐), iPesa(케냐), Pesapro Ltd.(케냐), M-KOPA(케냐) 등이 있습니다.

|

보고서에서 다루는 데이터 포인트

|

Data Bridge Market Research 팀이 큐레이팅한 시장 보고서에는 시장 가치, 성장률, 시장 부문, 지리적 범위, 시장 참여자, 시장 시나리오와 같은 시장 통찰력 외에도 심층적인 전문가 분석, 수입/수출 분석, 가격 분석, 생산 소비 분석, 유봉 분석이 포함되어 있습니다.

|

세그먼트 분석

아프리카 디지털 대출 플랫폼 시장은 구성 요소, 배포 모델, 대출 금액 규모, 구독 유형, 대출 유형, 유형 및 수직을 기준으로 7개의 주요 세그먼트로 세분화됩니다.

- 구성 요소를 기준으로 아프리카 디지털 대출 플랫폼 시장은 솔루션과 서비스로 세분화됩니다.

2024년에는 솔루션 부문이 아프리카 디지털 렌딩 플랫폼 시장을 장악할 것으로 전망된다.

2024년에는 모바일 기술과 인터넷 접속이 널리 보급되어 디지털 대출 서비스 제공이 용이해지면서 솔루션 부문이 77.69%의 시장 점유율로 시장을 장악할 것으로 예상됩니다.

- 배포 모델을 기준으로 아프리카 디지털 대출 플랫폼 시장은 온프레미스와 클라우드로 구분됩니다.

2024년에는 온프레미스 부문이 아프리카 디지털 대출 플랫폼 시장을 지배할 것입니다.

2024년에는 온프레미스 부문이 62.46%의 시장 점유율로 시장을 지배할 것으로 예상됩니다. 많은 금융 기관과 디지털 대출 기관이 금융 정보의 민감한 특성을 감안할 때 데이터 보안 및 개인 정보 보호에 대한 보다 강력한 통제력을 위해 온프레미스 솔루션을 선호하기 때문입니다.

- 대출 규모를 기준으로 아프리카 디지털 대출 플랫폼 시장은 7,000달러 미만, 7,001달러~20,000달러, 그리고 20,001달러 초과로 세분화됩니다. 2024년에는 7,000달러 미만 부문이 43.15%의 시장 점유율로 시장을 주도할 것으로 예상됩니다.

- 구독 유형을 기준으로 아프리카 디지털 대출 플랫폼 시장은 무료와 유료로 구분됩니다. 2024년에는 무료 부문이 60.61%의 시장 점유율로 시장을 장악할 것으로 예상됩니다.

- 대출 유형을 기준으로 아프리카 디지털 대출 플랫폼 시장은 자동차 대출, 중소기업 금융 대출, 개인 대출, 주택 대출, 내구재 대출 등으로 세분화됩니다. 2024년에는 자동차 대출 부문이 33.10%의 시장 점유율로 시장을 주도할 것으로 예상됩니다.

- 시장은 유형별로 기업과 소비자로 구분됩니다. 2024년에는 기업 부문이 64.69%의 시장 점유율로 아프리카 디지털 대출 플랫폼 시장을 주도할 것으로 예상됩니다.

- 아프리카 디지털 대출 플랫폼 시장은 업종별로 은행, 금융 서비스, 보험사, P2P(Peer-to-Peer) 대출 기관, 신용조합, 저축대부조합, 주택담보대출 등으로 구분됩니다. 2024년에는 은행 부문이 32.03%의 시장 점유율로 시장을 주도할 것으로 예상됩니다.

주요 플레이어

Data Bridge Market Research는 아프리카 디지털 대출 플랫폼 시장에서 운영되는 주요 회사로 Branch International Financial Servid(미국), Tala(미국), OPay Digital Services Limited(나이지리아), Carbon(나이지리아), FairMoney(나이지리아), Aella(나이지리아), FINT Technology Africa, Ltd(나이지리아), Lendable(런던), Palmcredit(나이지리아), Renmoney Microfinance Bank Limite(나이지리아), JUMO(아프리카), PesaZone(아프리카), Backbase(네덜란드), Fawry Banking and Payment Techno(이집트), Kashway(케냐), XCreditplus(케냐), Okash(케냐)를 분석했습니다.

시장 개발

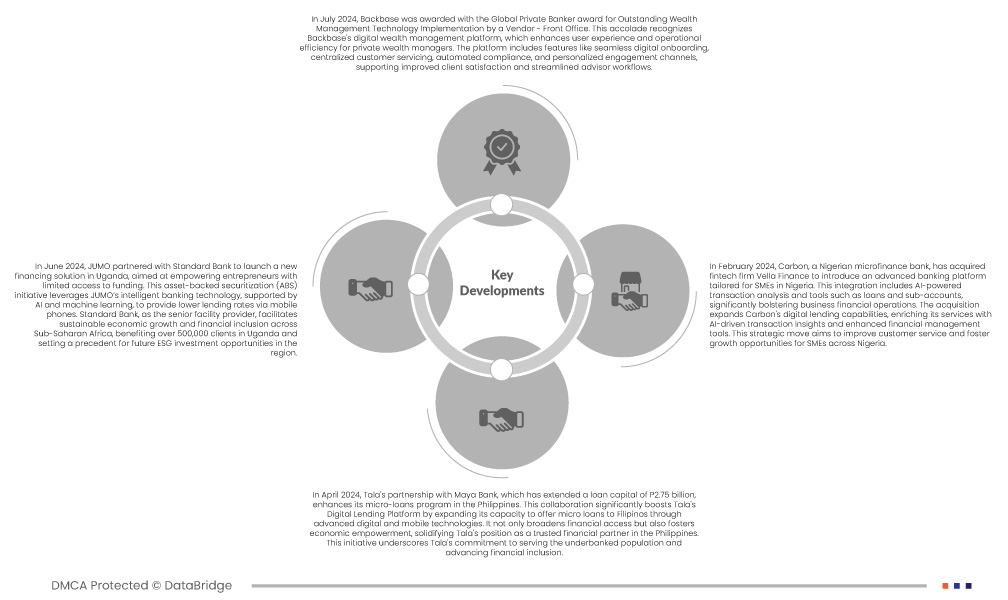

- 2023년 12월, M-KOPA는 가나로 사업을 확장하여 1천만 달러 규모의 디지털 신용을 확보했습니다. 시장 입지 강화를 통해 금융 및 디지털 포용성을 강화하고, 서아프리카 전역의 성장과 고객 영향력을 강화합니다.

- 2023년 7월, M-KOPA는 바바지데 두로숄라를 나이지리아 확장 책임자로 임명했습니다. 그의 성공적인 시장 진출 및 자산 조달 경험은 아프리카 최대 경제국인 나이지리아에서의 성장을 위한 M-KOPA의 전략과 부합합니다.

- 2022년 3월, 브랜치 인터내셔널은 케냐 센추리 마이크로파이낸스 은행의 지분을 과반수 인수하여 소액금융 분야 진출을 본격화했습니다. 이러한 전략적 행보를 통해 브랜치 인터내셔널은 디지털 대출과 더불어 예금 취급 서비스를 제공하는 역량을 확대하여 개인 및 중소기업 지원을 강화할 것입니다. 브랜치 인터내셔널은 케냐의 탄탄한 모바일 기술 환경을 활용하여 케냐 전역의 금융 포용성과 접근성을 향상시키고자 합니다.

- 2024년 4월, 탈라는 27억 5천만 페소의 대출 자본을 확보한 마야 은행(Maya Bank)과의 파트너십을 통해 필리핀 내 소액 대출 프로그램을 강화했습니다. 이번 협력은 첨단 디지털 및 모바일 기술을 통해 필리핀 국민에게 소액 대출을 제공하는 역량을 확대함으로써 탈라의 디지털 대출 플랫폼을 크게 강화합니다. 금융 접근성을 확대할 뿐만 아니라 경제적 자립을 촉진하여 필리핀에서 신뢰할 수 있는 금융 파트너로서 탈라의 입지를 더욱 공고히 합니다. 이 이니셔티브는 은행 서비스 소외 계층에 대한 서비스 제공 및 금융 포용성 증진에 대한 탈라의 헌신을 강조합니다.

- 2024년 5월, 탈라는 핀테크 분야에서의 영향력 있는 입지를 다시 한번 인정받아 포브스 핀테크 50 리스트에 8년 연속, CNBC 디스럽터 50 리스트에 5년 연속 이름을 올렸습니다. 이번 수상은 탈라가 전 세계적으로 맞춤형 금융 서비스를 제공하는 데 있어 리더십을 발휘하고, 명성과 영향력을 강화하는 데 기여했음을 보여줍니다. 또한, 디지털 대출 플랫폼을 지속적으로 혁신하여 전 세계 소외 계층을 위한 금융 서비스의 접근성과 효율성을 향상시키고 있음을 보여줍니다.

지역 분석

지리적으로, 아프리카 디지털 대출 플랫폼 시장 보고서에서 다루는 국가는 남아프리카공화국, 나이지리아, 케냐, 이집트, 우간다, 탄자니아, 에티오피아, 콩고민주공화국, 수단 및 나머지 아프리카 국가입니다.

Data Bridge Market Research 분석에 따르면:

남아프리카공화국은 아프리카 디지털 대출 플랫폼 시장에서 가장 빠르게 성장하는 국가가 될 것으로 예상됩니다.

남아프리카공화국은 선진 금융 인프라, 높은 모바일 보급률, 그리고 잘 발달된 규제 환경을 바탕으로 디지털 대출 시장을 선도할 것으로 예상됩니다. 탄탄한 금융 부문과 기술에 정통한 인구는 디지털 대출 플랫폼이 성장할 수 있는 비옥한 토양을 제공합니다. 또한, 핀테크 스타트업에 대한 우호적인 규제와 정부 지원 체계는 남아프리카공화국을 디지털 대출 혁신의 중심지로 자리매김하여 국내외 기업들을 시장에 유치하고 있습니다.

아프리카 디지털 대출 플랫폼 시장 보고서에 대한 자세한 내용은 여기를 클릭하세요 - https://www.databridgemarketresearch.com/reports/africa-digital-lending-platform-market