2021年には、小売薬局セグメントが45.1%と最も高い収益シェアを記録しました。これは、小売薬局の利便性によるものです。さらに、一部の店舗では薬剤師が投薬、顧客サービス、相談などをサポートしており、このセグメントは市場における競争優位性を獲得しています。オンライン薬局セグメントは、利便性を重視する消費者の増加により、予測期間中に8.4%という最も高い成長率で成長すると予想されています。さらに、人々の移動が制限されたことで、パンデミックによるオンライン薬局の利用が増加しました。さらに、これらのオンライン薬局では低価格で購入できるため、リピーターが増えています。

完全なレポートは https://databridgemarketresearch.com/reports/global-dry-eye-syndrome-treatment-marketでご覧いただけます。

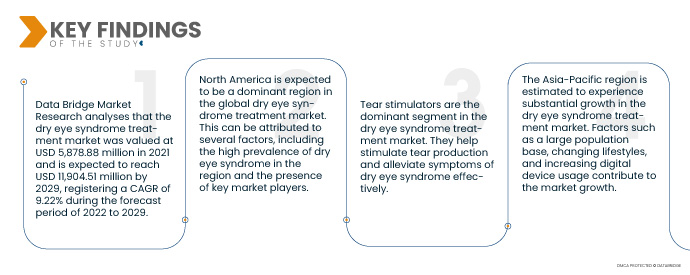

データブリッジ・マーケット・リサーチの分析によると、ドライアイ症候群治療市場は2021年に58億7,888万米ドルと評価され、2029年には119億451万米ドルに達し、2022年から2029年の予測期間中に9.22%の年平均成長率(CAGR)を記録すると予測されています。世界のドライアイ症候群治療市場は、ドライアイ症候群の罹患率の上昇と高度な治療法の導入により、大幅な成長が見込まれています。技術の進歩と啓発活動の活発化も、この成長を後押しする要因となっています。市場の主要企業は、革新的なソリューションを市場に投入するために、研究開発に積極的に取り組んでいます。

ドライアイ症候群の罹患率の増加が市場の成長率を押し上げると予想される

高齢化、環境要因、そしてデジタル機器の長時間使用により、世界中でドライアイ症候群の症例が増加しています。革新的な診断ツールや、羊膜移植や強力パルス光療法といった先進的な治療法の導入が進んでいます。ドライアイ症候群の早期診断と治療を促進するための啓発キャンペーンや教育活動も強化されています。

レポートの範囲と市場セグメンテーション

レポートメトリック

|

詳細

|

予測期間

|

2022年から2029年

|

基準年

|

2021

|

歴史的な年

|

2020年(2014~2019年にカスタマイズ可能)

|

定量単位

|

売上高(百万米ドル)、販売数量(個数)、価格(米ドル)

|

対象セグメント

|

製品タイプ(涙液刺激剤、人工涙液、分泌促進剤、その他)、投与タイプ(液体、半固形、その他)、治療(潤滑剤、コリン作動薬、抗炎症薬、抗感染薬、抗アレルギー薬、その他)、投与量(単位投与量、複数投与量)、薬剤タイプ(処方薬(Rx)薬、一般用医薬品(OTC)薬)、容器タイプ(単位投与量バイアル、ボトル、チューブ)、包装タイプ(プラスチック、アルミニウム、ガラス)、タイプ(ブランド、ジェネリック)、流通チャネル(病院薬局、小売薬局、オンライン薬局)、エンドユーザー(病院、在宅ケア、専門クリニック、その他)

|

対象国

|

北米では米国、カナダ、メキシコ、ヨーロッパではドイツ、フランス、英国、オランダ、スイス、ベルギー、ロシア、イタリア、スペイン、トルコ、ヨーロッパではその他のヨーロッパ、中国、日本、インド、韓国、シンガポール、マレーシア、オーストラリア、タイ、インドネシア、フィリピン、アジア太平洋地域 (APAC) ではその他のアジア太平洋地域、サウジアラビア、UAE、南アフリカ、エジプト、イスラエル、中東およびアフリカ (MEA) の一部としてその他の中東およびアフリカ (MEA)、南米の一部としてブラジル、アルゼンチン、その他の南米

|

対象となる市場プレーヤー

|

イーライリリー・アンド・カンパニー(米国)、アストラゼネカ(英国)、ノバルティスAG(スイス)、ジョンソン・エンド・ジョンソン・プライベート・リミテッド(米国)、テバ・ファーマシューティカル・インダストリーズ(エルサレム)、メルク・アンド・カンパニー(米国)、アラガン(アイルランド)、バウシュ・ヘルス・カンパニーズ(カナダ)、アボット(米国)、F・ホフマン・ラ・ロシュ(スイス)、ファイザー(米国)、グラクソ・スミスクライン(英国)、サノフィ(フランス)、メルクKGaA(ドイツ)、大塚アメリカ・ファーマシューティカル(米国)、アコーン・オペレーティング・カンパニーLLC(米国)、アロステラ・ファーマ(カナダ)、アイメッド・ファーマ(カナダ)、参天製薬(日本)、AFTファーマシューティカルズ(ニュージーランド)、ノバリックGmbH(ドイツ)

|

レポートで取り上げられているデータポイント

|

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、詳細な専門家分析、患者の疫学、パイプライン分析、価格分析、規制枠組みが含まれています。

|

セグメント分析:

世界のドライアイ症候群治療市場は、製品タイプ、投与量タイプ、治療、投与量、薬剤タイプ、容器タイプ、包装タイプ、タイプ、流通チャネル、およびエンドユーザーに基づいて、7 つの主要なセグメントに分類されています。

- 製品タイプに基づいて、市場は涙液刺激剤、人工涙液、分泌促進剤、その他に分類されます。

涙液刺激剤セグメントは、世界のドライアイ症候群治療市場を支配すると予想されている。

ドライアイ治療市場において、涙液刺激剤は主要なセグメントです。涙液の分泌を促進し、ドライアイの症状を効果的に緩和します。目に潤いと潤いを与え、乾燥や不快感を一時的に緩和します。

- 剤形に基づいて、市場は液体、半固形、その他に分類されます。液体剤は、その使いやすさと、点眼薬やスプレーなど様々な製剤で入手可能であることから、ドライアイ症候群市場において主流となっています。

- 治療別に見ると、市場は潤滑剤、コリン作動薬、抗炎症薬、抗感染薬、抗アレルギー薬、その他に分類されます。

潤滑剤セグメントは、世界のドライアイ症候群治療市場を支配すると予想されています。

潤滑剤はドライアイ症候群の主な治療選択肢です。潤滑剤は目を潤し、摩擦を軽減することで、即座に症状を緩和します。潤滑剤はドライアイ症候群の最も一般的な治療法です。潤滑剤は目を覆い、摩擦を軽減することで、ドライアイの症状を緩和するのに役立ちます。

- 投与量に基づいて、市場は単位投与薬と多回投与薬に分類されます。単位投与薬は、その利便性、無菌性、そして正確な投与量により、ドライアイ症候群市場において主要な選択肢となっています。

- 薬剤の種類に基づいて、市場は処方薬(RX)と市販薬(OTC)に分類されます。ドライアイ症候群の治療には、多くの場合、専門的でターゲットを絞った薬剤が必要となるため、処方薬が市場の大部分を占めています。

- 容器の種類に基づいて、市場は単位用量バイアル、ボトル、チューブに分類されます。単位用量バイアルは、その利便性、携帯性、そして無菌性維持能力により、ドライアイ症候群市場において主流の容器です。

- 包装の種類に基づいて、市場はプラスチック、アルミニウム、ガラスに分類されます。プラスチック包装は、軽量、耐久性、そしてコスト効率の高さから、市場を支配しています。

- 種類に基づいて、市場はブランド薬とジェネリック薬に分類されます。ドライアイ症候群市場では、ブランド薬が主流であり、その確立された評判、品質、そして有効性から、多くの患者に好まれています。

- 流通チャネルに基づいて、市場は病院薬局、小売薬局、オンライン薬局に分類されます。小売薬局は、ドライアイ症候群の医薬品や市販薬への便利なアクセスを提供します。

- エンドユーザーに基づいて、市場は病院、在宅ケア、専門クリニック、その他に分類されます。ドライアイ症候群市場において、病院は主要なエンドユーザーであり、複雑な症例に対応し、専門的なケアと治療を提供しています。

主要プレーヤー

Data Bridge Market Research では、以下の企業を主要な市場プレーヤーとして認識しています:Eli Lilly and Company(米国)、AstraZeneca(英国)、Novartis AG(スイス)、Johnson & Johnson Private Limited(米国)、Teva Pharmaceutical Industries Ltd.(エルサレム)、Merck & Co., Inc.(米国)、Allergan(アイルランド)、Bausch Health Companies Inc.(カナダ)、Abbott(米国)、F. Hoffmann-La Roche Ltd.(スイス)、Pfizer Inc.(米国)、GlaxoSmithKline plc(英国)、Sanofi(フランス)、Merck KGaA(ドイツ)、Otsuka America Pharmaceutical, Inc.(米国)、Akorn Operating Company LLC(米国)、Allostera Pharma Inc.(カナダ)、I-Med Pharma Inc.(カナダ)、Santen Pharmaceuticals Co. Ltd.(日本)、AFT Pharmaceuticals(ニュージーランド)、Novaliq GmbH(ドイツ)。

市場開発

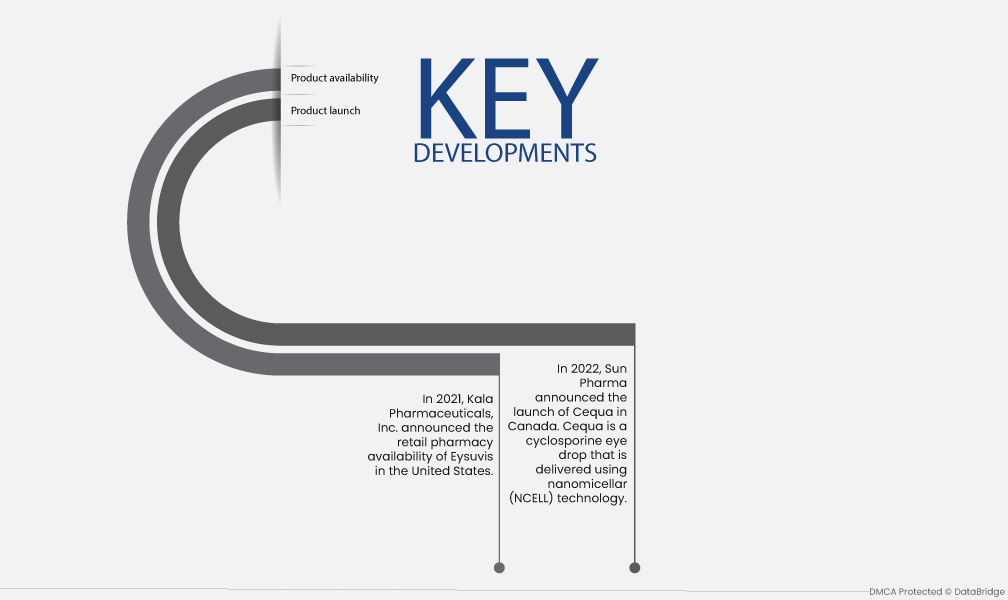

- 2021年、カラ・ファーマシューティカルズ社は、米国におけるEysuvisの薬局販売開始を発表しました。Eysuvisは、ドライアイの徴候および症状の短期的(最長2週間)治療を適応とするコルチコステロイド点眼薬です。Eysuvisは、眼における炎症性分子の産生を抑制することで作用します。これにより、炎症を軽減し、ドライアイ症候群の症状を改善することができます。

- 2022年、サン・ファーマはカナダでCequaの発売を発表しました。Cequaは、ナノミセル(NCELL)技術を用いて点眼されたシクロスポリン点眼薬です。この技術はシクロスポリンのバイオアベイラビリティと物理化学的安定性を高め、ドライアイの治療効果を高めます。Cequaは涙液タンパク質の産生を刺激することで作用し、眼の潤滑と涙液膜の安定性の向上に役立ちます。

地域分析

地理的に、市場レポートでカバーされている国は、北米では米国、カナダ、メキシコ、ヨーロッパではドイツ、フランス、英国、オランダ、スイス、ベルギー、ロシア、イタリア、スペイン、トルコ、ヨーロッパではその他のヨーロッパ、中国、日本、インド、韓国、シンガポール、マレーシア、オーストラリア、タイ、インドネシア、フィリピン、アジア太平洋地域 (APAC) ではその他のアジア太平洋地域、サウジアラビア、UAE、南アフリカ、エジプト、イスラエル、中東およびアフリカ (MEA) の一部としてその他の中東およびアフリカ (MEA)、南米の一部としてブラジル、アルゼンチン、その他の南米です。

Data Bridge Market Researchの分析によると:

2022年から2029年の予測期間中、北米はドライアイ症候群治療市場の主要な地域となる。

北米は、世界のドライアイ症候群治療市場において、主要な地域となることが予想されています。これは、この地域におけるドライアイ症候群の有病率の高さ、高度な医療インフラの整備、そして主要な市場プレーヤーの存在など、いくつかの要因に起因しています。

アジア太平洋地域は、 2022年から2029年の予測期間において、ドライアイ症候群治療市場において最も急速に成長する地域になると予測されています。

アジア太平洋地域では、ドライアイ症候群治療市場が大幅な成長を遂げると予測されています。人口規模の大きさ、ライフスタイルの変化、デジタル機器の利用増加といった要因が、この地域におけるドライアイ症候群の有病率の上昇に寄与しています。

ドライアイ症候群治療市場レポート の詳細については、ここをクリックしてください – https://www.databridgemarketresearch.com/reports/global-dry-eye-syndrome-treatment-market