Нейроэндокринная опухоль ответственна за максимальное количество смертей, связанных с раком, во всем мире. Тем не менее, наблюдается отсутствие улучшения в скрининговых исследованиях из-за отсутствия финансирования и других ресурсов из различных регионов для рака поджелудочной железы и связанных с ним расстройств в развивающихся странах. Спасение фармацевтической промышленности — это НИОКР. Успех крупных фармацевтических компаний почти полностью зависит от открытия и разработки новых лекарств и распределения ими капитальных затрат.

Доступ к полному отчету по адресу https://www.databridgemarketresearch.com/reports/global-neuroendocrine-tumors-market

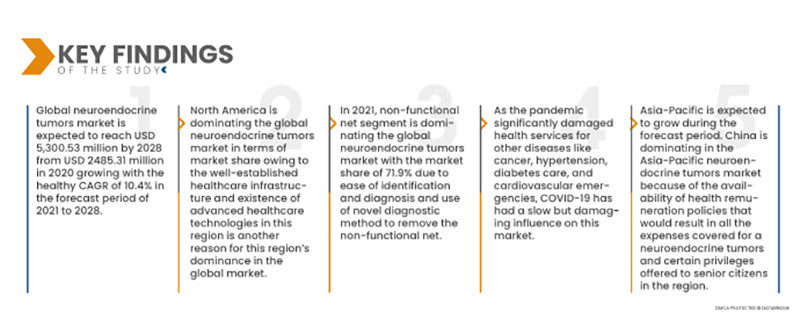

Ожидается, что глобальный рынок нейроэндокринных опухолей достигнет 5 300,53 млн долларов США к 2028 году с 2 485,31 млн долларов США в 2020 году, увеличившись со здоровым среднегодовым темпом роста в 10,4% в прогнозируемый период с 2021 по 2028 год. Глобальный рынок нейроэндокринных опухолей растет колоссальными темпами из-за роста заболеваемости нейроэндокринными опухолями, устойчивого роста числа частных диагностических центров и поставщиков медицинских услуг и возросшего спроса на таргетную терапию. Другие факторы, которые, как ожидается, будут способствовать росту глобального рынка нейроэндокринных опухолей, включают в себя более благоприятную политику возмещения, государственное финансирование и инициативы.

Ожидается , что технологический прогресс в области обнаружения нейроэндокринных опухолей во всем мире будет способствовать темпам роста рынка.

Для диагностических целей новые методы диагностической визуализации и биомаркеры станут фактором поддержки для расширения партнерских отношений и исследовательского сотрудничества. Новые методы диагностической визуализации приведут к определенному лечению пациентов. Использование диагностической визуализации поможет в ранней диагностике и расширит сферу клинического применения. Будет наблюдаться рост сотрудничества между исследовательскими и диагностическими отраслями. Следовательно, это увеличит инвестиции и средства государственно-частных организаций, гарантируя безопасное здоровье пациентов.

Область отчета и сегментация рынка

Отчет Метрика

|

Подробности

|

Прогнозируемый период

|

2021-2028

|

Базовый год

|

2020

|

Исторические годы

|

2019 (Можно настроить на 2013 - 2018)

|

Количественные единицы

|

Доход в млн. долл. США, объемы в единицах, цены в долл. США

|

Охваченные сегменты

|

Классификация (функциональная сеть и нефункциональная сеть), Место (легкие, поджелудочная железа, желудочно-кишечный тракт (ЖКТ)), Степень (степень 1 (опухоль низкой степени злокачественности, степень 2 (опухоль средней степени злокачественности, степень 3 (опухоль высокой степени злокачественности)), Тип (диагностика и лечение), Способ введения (пероральный и парентеральный), Конечный пользователь (больницы, специализированные клиники, радиационные центры, домашняя медицинская помощь и другие), Канал распространения (прямой тендер, больничные аптеки, розничные аптеки, интернет-аптеки и другие)

|

Страны, охваченные

|

США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальная Европа в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и Остальная часть Южной Америки как часть Южной Америки

|

Охваченные участники рынка

|

F. Hoffmann-La Roche Ltd (Швейцария), Bristol-Myers Squibb Company (США), Viatris Inc. (США), Thermo Fisher Scientific Inc. (США), Novartis AG (Швейцария), Regeneron Pharmaceuticals, Inc. (США), Sun Pharmaceutical Industries Ltd. (Индия), Teva Pharmaceutical Industries Ltd. (Израиль), Eli Lilly and Company (США), LUPIN (Индия), Exact Sciences Corporation (США), Pfizer Inc. (США), Ipsen Pharma (Франция), Advanced Accelerator Applications (Франция), BioSynthema Inc. (США), Merck & Co., Inc. (Германия), Bionano Genomics (США), callistopharma (США), Illumina, Inc. (США), GlaxoSmithKline plc (Великобритания), Hutchison China MediTech Limited (Китай) и другие.

|

Данные, отраженные в отчете

|

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, рыночный отчет, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ цен и нормативную базу.

|

Анализ сегмента:

Глобальный рынок нейроэндокринных опухолей подразделяется на семь основных сегментов, которые различаются по классификации, местоположению, степени злокачественности, типу, способу введения, конечному пользователю и каналу сбыта.

- На основе классификации мировой рынок нейроэндокринных опухолей сегментирован на функциональные сети и нефункциональные сети. В 2021 году сегмент нефункциональных сетей доминирует на мировом рынке нейроэндокринных опухолей с долей рынка 71,9% благодаря простоте идентификации и диагностики, а также использованию нового диагностического метода для удаления нефункциональной сети.

- На основе местоположения глобальный рынок нейроэндокринных опухолей сегментируется на легкие, поджелудочную железу и желудочно-кишечный тракт (ЖКТ). В 2021 году сегмент желудочно-кишечного тракта (ЖКТ) доминирует на мировом рынке нейроэндокринных опухолей с долей рынка 52,71% из-за возросшей распространенности рака желудка и наличия сильного продуктового портфеля, как прогнозируется, будет доминировать на рынке.

- На основе степени злокачественности глобальный рынок нейроэндокринных опухолей сегментирован на степень 1 (низкоуровневая опухоль), степень 2 (среднеуровневая опухоль) и степень 3 (высокоуровневая опухоль). В 2021 году сегмент степени 2 (среднеуровневая опухоль) доминирует на рынке с долей рынка 53,32%, поскольку его можно легко вылечить с помощью терапевтического лечения, и прогнозируется, что рост случаев степени 2 (среднеуровневая опухоль) будет доминировать на рынке.

- На основе типа мировой рынок нейроэндокринных опухолей сегментирован на диагностику и лечение. В 2021 году сегмент диагностики доминирует на мировом рынке нейроэндокринных опухолей с долей рынка 56,22% из-за роста заболеваемости раком поджелудочной железы и более широкого внедрения автоматизированной диагностики в месте оказания помощи на рынке.

- На основе пути введения мировой рынок нейроэндокринных опухолей сегментируется на пероральный и парентеральный. В 2021 году пероральный сегмент доминирует на мировом рынке нейроэндокринных опухолей с долей рынка 58,94% из-за доступности лекарств в пероральной форме, большей приверженности пациентов и простоты усвоения.

- На основе конечного пользователя глобальный рынок нейроэндокринных опухолей сегментируется на больницы, специализированные клиники, центры лучевой терапии, домашнюю медицинскую помощь и т. д. В 2021 году сегмент больниц доминирует на мировом рынке нейроэндокринных опухолей с долей рынка 40,34% благодаря наличию диагностических машин для обнаружения нейроэндокринных опухолей и наличию политик здравоохранения.

Больницы доминируют в сегменте конечных пользователей на рынке нейроэндокринных опухолей

В 2021 году сегмент больниц станет доминирующим с долей рынка около 40,00%. Это связано с растущей осведомленностью населения о доступности вариантов лечения. Кроме того, рост и расширение инфраструктуры здравоохранения снова поддержат рост и доминирование этого сегмента.

- На основе канала сбыта мировой рынок нейроэндокринных опухолей сегментируется на прямой тендер, больничную аптеку, розничную аптеку, интернет-аптеку и др. В 2021 году сегмент прямого тендера доминирует на мировом рынке нейроэндокринных опухолей с долей рынка 35,91% за счет роста поставщиков на рынке.

Прямой тендер доминирует в сегменте каналов сбыта на рынке нейроэндокринных опухолей

В 2021 году сегмент прямых тендеров станет доминирующим с долей рынка около 36,00%. Это связано со стоимостью здравоохранения, поставщики медицинских услуг сосредотачиваются на улучшении услуг для клиентов и снижении общей стоимости. Кроме того, рост и расширение канала дистрибуции прямых тендеров снова поддержит рост и доминирование этого сегмента.

Основные игроки

Компания Data Bridge Market Research выделяет следующие компании в качестве основных игроков на рынке нейроэндокринных опухолей в сфере передового ухода за ранами: F. Hoffmann-La Roche Ltd (Швейцария), Bristol-Myers Squibb Company (США), Viatris Inc. (США), Thermo Fisher Scientific Inc. (США), Novartis AG (Швейцария), Teva Pharmaceutical Industries Ltd. (Израиль) и Advanced Accelerator Applications (Франция).

Развитие рынка

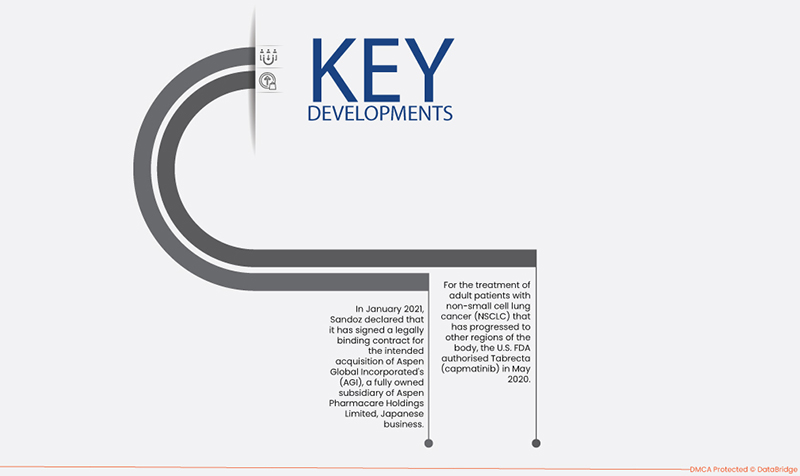

- В январе 2021 года Sandoz объявила о подписании юридически обязывающего договора о предполагаемом приобретении Aspen Global Incorporated (AGI), дочерней компании Aspen Pharmacare Holdings Limited, японского бизнеса. Предполагаемое приобретение подразумевает принадлежащие AGI акции Aspen Japan KK и связанные с ними активы. Согласно условиям сделки, Sandoz выплатит первоначальное денежное вознаграждение в размере 300 миллионов евро при закрытии сделки.

- Для лечения взрослых пациентов с немелкоклеточным раком легкого (НМРЛ), который распространился на другие части тела, FDA США в мае 2020 года одобрило препарат Табректа (капматиниб). Первым одобренным FDA препаратом для лечения НМРЛ с определенными мутациями является Табректа (те, которые приводят к мезенхимально-эпителиальному переходу или пропуску экзона 14 MET).

Региональный анализ

Географически в отчете о рынке нейроэндокринных опухолей рассматриваются следующие страны: США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, остальные страны Европы в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, остальные страны Ближнего Востока и Африки (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и остальные страны Южной Америки как часть Южной Америки.

Согласно анализу Data Bridge Market Research:

Северная Америка будет доминирующим регионом на рынке нейроэндокринных опухолей в прогнозируемый период 2021–2028 гг.

Северная Америка доминирует на мировом рынке нейроэндокринных опухолей с точки зрения доли рынка благодаря хорошо налаженной инфраструктуре здравоохранения, а наличие передовых медицинских технологий в этом регионе является еще одной причиной доминирования этого региона на мировом рынке. США доминируют на североамериканском рынке нейроэндокринных опухолей, поскольку в США самые высокие расходы домохозяйств на неотложные медицинские ситуации.

По оценкам, Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке нейроэндокринных опухолей в прогнозируемый период 2021–2028 гг.

Ожидается, что Азиатско-Тихоокеанский регион будет расти в течение прогнозируемого периода из-за увеличения численности пациентов, повышения уровня частных и государственных расходов на развитие инфраструктуры отрасли здравоохранения и увеличения дохода на душу населения. Китай доминирует на рынке нейроэндокринных опухолей Азиатско-Тихоокеанского региона из-за наличия политики оплаты труда в сфере здравоохранения, которая приведет к покрытию всех расходов на нейроэндокринные опухоли и определенным привилегиям, предоставляемым пожилым гражданам в регионе.

Анализ воздействия COVID-19

Поскольку пандемия значительно нанесла ущерб медицинским услугам по другим заболеваниям, таким как рак, гипертония, диабет и сердечно-сосудистые неотложные состояния, COVID-19 оказал медленное, но разрушительное влияние на этот рынок. Кроме того, пострадали выборочные операции, такие как ортопедическая замена суставов. Более широкий бизнес в сфере здравоохранения пострадал, поскольку внимание медицинских работников было переключено с этих расстройств на критичность COVID-19. COIVD-19 оказал значительное влияние на исследования в области естественных наук, остановив исследовательскую деятельность и замедлив развитие большинства исследовательских и академических институтов, клинических исследовательских институтов и т. д.

Для получения более подробной информации об отчете о рынке нейроэндокринных опухолей нажмите здесь – https://www.databridgemarketresearch.com/reports/global-neuroendocrine-tumors-market