Ожидается, что рост числа процедур дневного ухода будет стимулировать рост рынка. Однако ожидается, что высокая стоимость страховых взносов будет сдерживать рост рынка. Ожидается, что преимущества полисов медицинского страхования станут возможностями для роста рынка. Однако ожидается, что неосведомленность о преимуществах медицинского страхования станет проблемой для роста рынка.

Полный отчет доступен по адресу: https://www.databridgemarketresearch.com/reports/europe-health-insurance-market

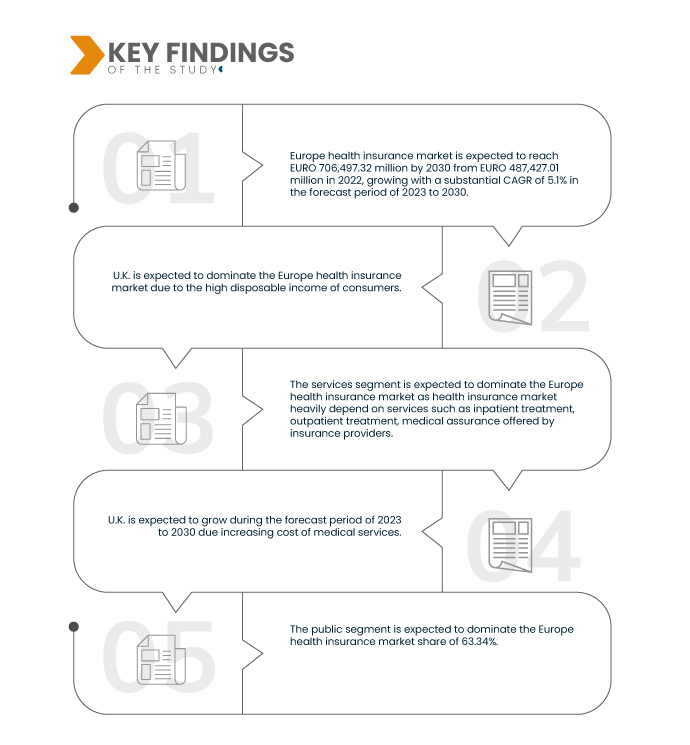

По данным исследования рынка Data Bridge, ожидается, что объем европейского рынка медицинского страхования к 2030 году достигнет 706 497,32 млн евро по сравнению с 481 427,01 млн евро в 2022 году, при этом среднегодовой темп роста составит 5,1% в прогнозируемый период с 2023 по 2030 год.

Основные выводы исследования

Рост стоимости медицинских услуг

Рынок медицинского страхования в Европе вырос из-за нескольких факторов. Рост стоимости медицинских услуг, увеличение числа дневных процедур и обязательное требование медицинского страхования как в государственном, так и в частном секторе стали существенными драйверами. Эти факторы в совокупности способствовали расширению рынка медицинского страхования в Европе.

Область отчета и сегментация рынка

Отчет Метрика

|

Подробности

|

Прогнозируемый период

|

2023-2030

|

Базовый год

|

2022

|

Исторические годы

|

2021 (Можно настроить на 2015-2020)

|

Количественные единицы

|

Доход в млн. евро

|

Охваченные сегменты

|

Предложение (услуги и решения), Поставщик (государственный и частный), Уровень покрытия ( бронзовый , серебряный, золотой и платиновый), Сеть (точка обслуживания (POS), эксклюзивная организация-поставщик (EPOS), медицинское страхование с возмещением ущерба, счет медицинских сбережений (HSA), квалифицированные соглашения о возмещении расходов на здравоохранение для малых работодателей (QSEHRAS), организация-предпочтительный поставщик (PPO), организация по поддержанию здоровья (HMO) и другие), Демографические данные (взрослые, несовершеннолетние и пожилые люди), Тип покрытия (пожизненное и срочное), Конечный пользователь (корпоративный и индивидуальный), Канал распространения (прямые продажи, финансовые учреждения, электронная коммерция, больницы, клиники и другие)

|

Страны, охваченные

|

Великобритания, Германия, Франция, Россия, Италия, Испания, Нидерланды, Польша, Швейцария, Бельгия, Швеция, Турция, Дания, Норвегия, Финляндия и остальные страны Европы

|

Охваченные участники рынка

|

Aetna Inc. (дочерняя компания CVS Health) (США), UNITEDHEALTH GROUP (США), AXA (Франция), Bupa (Великобритания), ASSICURAZIONI GENERALI SPA (Италия), Allianz Care (дочерняя компания Allianz) (Франция), Cigna (США), Aviva (Великобритания), VHI Group (Ирландия), Vitality (Великобритания), Oracle (США), MAPFRE (Испания), Saga (Великобритания), International Medical Group Inc. (США), Broadstone Corporate Benefits Limited (Великобритания), General and Medical Finance Ltd (Великобритания), Healthcare International Global Network Ltd. (Великобритания), Now Health International (Гонконг), Freedom Health Insurance (Великобритания) и другие

|

Данные, отраженные в отчете

|

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу.

|

Анализ сегмента

Европейское медицинское страхование подразделяется на восемь основных сегментов в зависимости от предложения, поставщика, покрытия, сети, демографических данных , типа покрытия, конечного использования и канала распространения.

- На основе предложения рынок сегментируется на услуги и решения.

Ожидается, что в 2023 году сегмент услуг будет доминировать на европейском рынке медицинского страхования.

Ожидается, что в 2023 году сегмент услуг будет доминировать на рынке с долей рынка 57,67%, поскольку рынок медицинского страхования в значительной степени зависит от таких услуг, как стационарное лечение, амбулаторное лечение и медицинское страхование, предлагаемых страховыми компаниями.

- По провайдеру рынок сегментирован на государственный и частный. Ожидается, что в 2023 году государственный сегмент будет доминировать на рынке с долей рынка 63,34%.

- По уровню охвата рынок сегментируется на бронзовый, серебряный, золотой и платиновый.

Ожидается, что в 2023 году бронзовый сегмент будет доминировать на европейском рынке медицинского страхования.

Ожидается, что в 2023 году сегмент бронзы будет доминировать на рынке с долей рынка 43,90% благодаря своим преимуществам, таким как растущее принятие этого срочного плана в среднем классе по всему миру.

- На основе сети рынок сегментирован на пункт обслуживания (POS), эксклюзивную организацию-поставщика (EPOS), возмещающее медицинское страхование, сберегательный счет на здравоохранение (HSA), квалифицированные соглашения о возмещении расходов на здравоохранение для малых работодателей (QSEHRAS), предпочтительную организацию-поставщика (PPO), организацию по поддержанию здоровья (HMO) и др. Ожидается, что в 2023 году сегмент пункта обслуживания (POS) будет доминировать на рынке с долей рынка 37,05%.

- На основе демографических данных рынок сегментирован на взрослых, несовершеннолетних и пожилых. Ожидается, что в 2023 году сегмент взрослых будет доминировать на рынке с долей рынка 56,39%.

- На основе типа покрытия рынок сегментирован на пожизненное и срочное. Ожидается, что в 2023 году сегмент пожизненного страхования будет доминировать на рынке с долей рынка 64,07%.

- На основе конечного использования рынок сегментируется на корпоративный и индивидуальный. Ожидается, что в 2023 году корпоративный сегмент будет доминировать на рынке с долей рынка 77,49%.

- На основе канала сбыта рынок сегментируется на прямые продажи, финансовые учреждения, электронную коммерцию , больницы, клиники и др. Ожидается, что в 2023 году сегмент прямых продаж будет доминировать на рынке с долей рынка 53,51%.

Основные игроки

Data Bridge Market Research анализирует Aetna Inc. (дочерняя компания CVS Health) (США), UNITEDHEALTH GROUP (США), AXA (Франция), Bupa (Великобритания), ASSICURAZIONI GENERALI SPA (Италия), которые являются основными игроками на европейском рынке медицинского страхования.

Развитие рынка

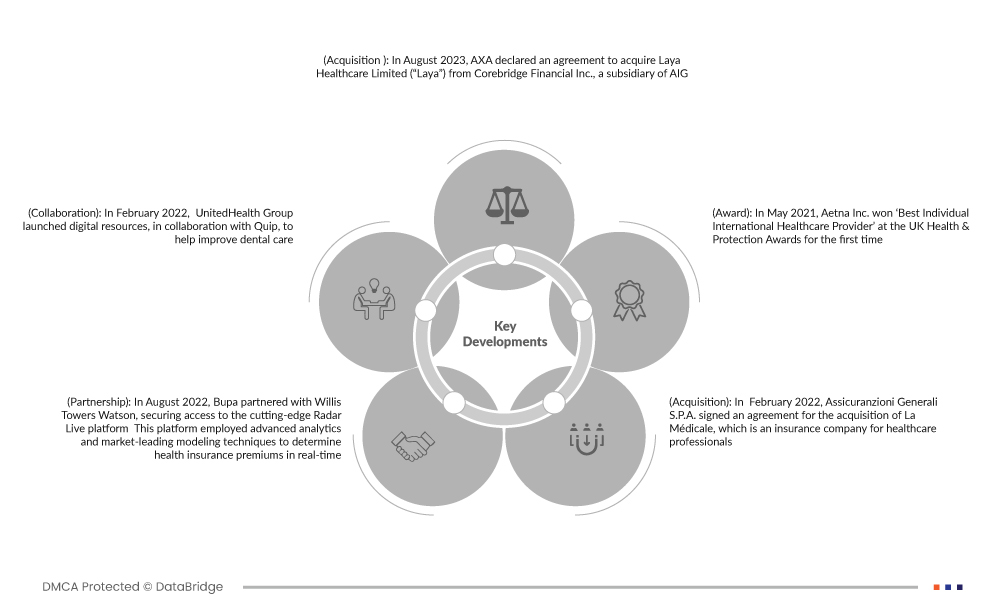

- В августе 2023 года AXA объявила о соглашении о приобретении Laya Healthcare Limited («Laya») у Corebridge Financial Inc., дочерней компании AIG.

- В феврале 2022 года UnitedHealth Group совместно с Quip запустила цифровые ресурсы для улучшения стоматологической помощи.

- В августе 2022 года Bupa заключила партнерское соглашение с Willis Towers Watson, обеспечив себе доступ к передовой платформе Radar Live. Эта платформа использует передовые аналитические технологии и ведущие на рынке методы моделирования для определения страховых взносов по медицинскому страхованию в режиме реального времени.

- В феврале 2022 года Assicuranzioni Generali SPA подписала соглашение о приобретении La Médicale, страховой компании для медицинских работников.

- В мае 2021 года компания Aetna Inc. впервые получила премию UK Health & Protection Awards в номинации «Лучший индивидуальный международный поставщик медицинских услуг».

Региональный анализ

Географически отчет о рынке медицинского страхования в Европе охватывает следующие страны: Великобританию, Германию, Францию, Россию, Италию, Испанию, Нидерланды, Польшу, Швейцарию, Бельгию, Швецию, Турцию, Данию, Норвегию, Финляндию и остальные страны Европы.

Согласно анализу Data Bridge Market Research:

Ожидается, что Великобритания будет доминирующим и самым быстрорастущим регионом на рынке медицинского страхования Европы в прогнозируемый период 2023–2030 гг.

Ожидается, что Великобритания будет доминировать на рынке из-за высокого располагаемого дохода потребителей.

Более подробную информацию об отчете о рынке медицинского страхования в Европе можно получить здесь – https://www.databridgemarketresearch.com/reports/europe-health-insurance-market