Анемия определяется как низкая концентрация гемоглобина в крови. Это проблема со здоровьем, которая затрагивает все экономические слои мира, начиная от стран с низким, средним и высоким уровнем дохода. значительные неблагоприятные последствия для здоровья от анемии наряду с более серьезными последствиями для экономического и социального развития.

Анемия возникает по разным причинам, наиболее распространенным фактором является дефицит железа. Примерно 50% случаев анемии вызваны дефицитом железа, но соотношение, вероятно, варьируется из-за различных факторов.

К другим причинам анемии относятся дефицит других микроэлементов (например, витаминов А , фолиевой кислоты, рибофлавина и В12), хронические и острые инфекции (например, рак, туберкулез, малярия и ВИЧ), а также приобретенные или наследственные заболевания, которые влияют на синтез гемоглобина, выработку или выживание эритроцитов.

Железодефицитная анемия считается наиболее распространенной формой анемии, встречающейся в мире. При этом состоянии в крови не хватает здоровых эритроцитов (RBC), которые выполняют функцию переноса кислорода к тканям организма. Железодефицитная анемия возникает из-за недостатка железа.

Недостаток полноценного питания и различные воспалительные процессы в организме, приводящие к плохому усвоению железа, приводят к увеличению распространенности железодефицитной анемии.

Доступ к полному отчету по адресу https://www.databridgemarketresearch.com/reports/global-iron-deficiency-anemia-therapy-market

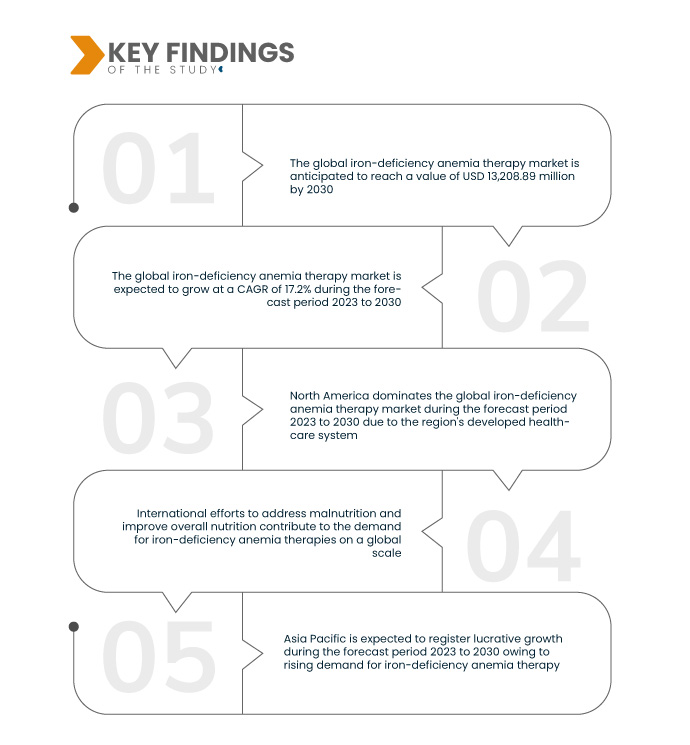

По данным исследования рынка Data Bridge, ожидается, что объем мирового рынка терапии железодефицитной анемии к 2031 году достигнет 10,08 млрд долларов США по сравнению с 4,86 млрд долларов США в 2023 году, а среднегодовой темп роста составит 10,0% в прогнозируемый период с 2024 по 2031 год.

Основные выводы исследования

Область отчета и сегментация рынка

Отчет Метрика

|

Подробности

|

Прогнозируемый период

|

2024-2031

|

Базовый год

|

2023

|

Исторический год

|

2022 (настраиваемый 2016-2021)

|

Количественные единицы

|

Доход в млрд долларов США

|

Охваченные сегменты

|

Терапия (парентеральная терапия железом и терапия пероральным железом), Терапевтическая область (акушерство и гинекология, заболевания почек , застойная сердечная недостаточность (ЗСН) , онкология , воспалительные заболевания кишечника и другие), Население (взрослые, гериатрические и педиатрические), Конечный пользователь (больницы, специализированные клиники, учреждения по уходу на дому и другие), Канал распространения (больничная аптека, аптеки и розничные аптеки, а также интернет-аптеки)

|

Страны, охваченные

|

Мексика, Канада, США, Великобритания, Германия, Италия, Франция, Испания, Бельгия, Швейцария, Турция, Россия, Нидерланды, Остальная Европа, Индия, Китай, Япония, Австралия, Таиланд, Малайзия, Южная Корея, Филиппины, Сингапур, Индонезия, Остальная часть Азиатско-Тихоокеанского региона, Аргентина, Бразилия, Остальная часть Южной Америки, Южная Африка, Египет, Саудовская Аравия, ОАЭ, Израиль, Остальной Ближний Восток и Африка

|

Охваченные участники рынка

|

Vifor Pharma Ltd. (Швейцария), DAIICHO SANKYO COMPANY LIMITED (Япония), AFT Pharmaceuticals. (Новая Зеландия), Sanofi (Франция), Pfizer Inc. (США), Akebia Therapautics Inc. (США), Alkem. (Индия), Aspen Pharmacare Australia Pty Ltd. (Австралия), Blackmores (Австралия), Farlex (Индия) и другие.

|

Данные, отраженные в отчете

|

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу.

|

Анализ сегмента

Мировой рынок терапии железодефицитной анемии разделен на пять основных сегментов в зависимости от терапии, области терапии, населения, конечного пользователя и канала сбыта.

- По принципу терапии рынок сегментирован на парентеральную терапию железом и пероральную терапию железом.

Ожидается, что в 2024 году сегмент парентеральной терапии железом будет доминировать на мировом рынке терапии железодефицитной анемии.

Ожидается, что в 2024 году сегмент парентеральной терапии препаратами железа будет доминировать на рынке с долей рынка 57,83% в связи с растущим предпочтением парентерального введения.

- По терапевтическому направлению рынок сегментирован на акушерство и гинекологию , заболевания почек, застойную сердечную недостаточность (ЗСН), онкологию, воспалительные заболевания кишечника и другие.

Ожидается, что в 2024 году сегмент акушерства и гинекологии будет доминировать на мировом рынке терапии железодефицитной анемии.

Ожидается, что в 2024 году сегмент акушерства и гинекологии будет доминировать на рынке с долей рынка 37,97% в связи с растущей распространенностью проблем акушерства и гинекологии.

- На основе населения рынок сегментирован на взрослых, гериатрических, педиатрических. В 2024 году сегмент взрослых будет доминировать на рынке с долей рынка 42,50%

- На основе конечного пользователя рынок сегментируется на больницы, специализированные клиники, учреждения по уходу на дому и т. д. В 2024 году сегмент больниц будет доминировать на рынке с долей рынка 57,26%.

- На основе канала дистрибуции рынок сегментируется на прямой тендер, розничные продажи и онлайн-продажи. В 2024 году сегмент прямого тендера будет доминировать на рынке с долей рынка 56,46%

Основные игроки

Data Bridge Market Research анализирует Vifor Pharma Ltd. (Швейцария), DAIICHO SANKYO COMPANY LIMITED (Япония), AFT Pharmaceuticals. (Новая Зеландия), Sanofi (Франция), Pfizer Inc. (США) как основные компании, работающие на мировом рынке терапии железодефицитной анемии.

Развитие рынка

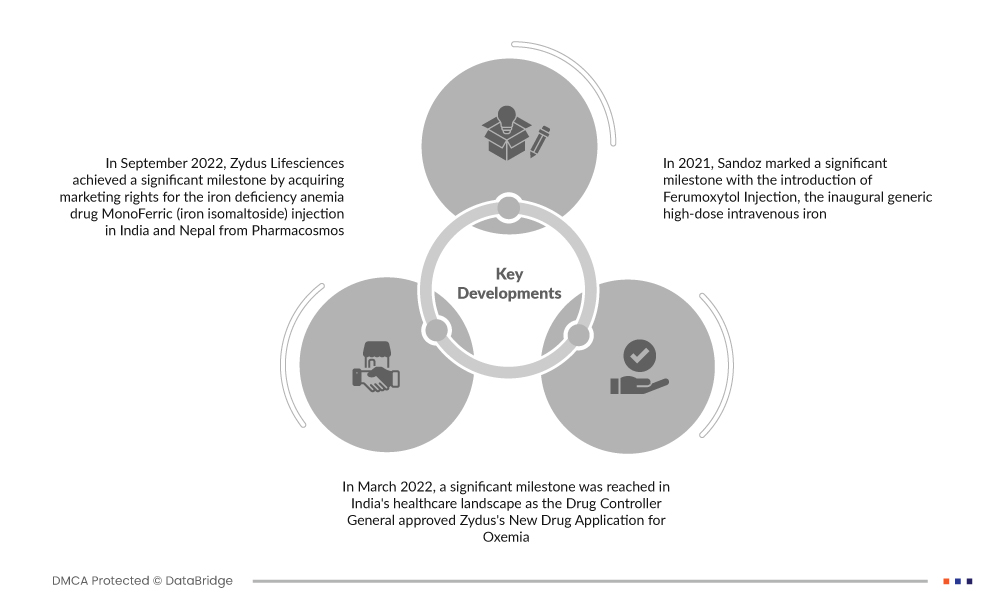

- В июне 2023 года GSK получила положительное заключение Комитета по лекарственным препаратам для человека (CHMP), рекомендующее разрешение на использование дапродустата для лечения симптоматической анемии, связанной с хронической болезнью почек (ХБП) у взрослых, проходящих хронический поддерживающий диализ. Эта рекомендация знаменует собой значительный шаг на пути к предоставлению нового терапевтического варианта лечения анемии у пациентов с ХБП, находящихся на длительном диализе, что решает важную неудовлетворенную медицинскую потребность в этой группе населения.

- В марте 2024 года препарат Vafseo был одобрен FDA США для лечения анемии, вызванной хроническим заболеванием почек у взрослых пациентов, находящихся на диализе. CSL Vifor рада, что ее партнер Akebia Therapeutics, Inc. объявила, что Управление по контролю за продуктами и лекарствами США (FDA) одобрило таблетки Vafseo (вададустат) для лечения анемии, вызванной хроническим заболеванием почек (ХЗП) у взрослых, находящихся на диализе не менее трех месяцев. Vafseo — это ингибитор пролилгидроксилазы перорального гипоксии-индуцируемого фактора (HIF-PHI), разработанный Akebia

- В феврале 2024 года компания Lupin выпустила назальный спрей «Цианокобаламин» по 500 мкг/доза (один спрей на устройство) после получения одобрения Управления по контролю за продуктами и лекарствами США (US FDA).

- В декабре 2023 года Novartis получает одобрение FDA на препарат Fabhalta (iptacopan), предлагающий превосходное улучшение гемоглобина без переливаний в качестве первой пероральной монотерапии для взрослых с ПНГ, объявила, что Управление по контролю за продуктами и лекарствами США (FDA) одобрило препарат Fabhalta (iptacopan) в качестве первой пероральной монотерапии для лечения взрослых с пароксизмальной ночной гемоглобинурией (ПНГ). Fabhalta — это ингибитор фактора B, который действует проксимально в альтернативном пути комплемента иммунной системы, обеспечивая комплексный контроль разрушения эритроцитов (RBC) внутри и вне кровеносных сосудов (внутри- и внесосудистый гемолиз [IVH и EVH])

- В марте 2024 года Министерство здравоохранения Канады одобрило препарат Ferinject для лечения железодефицитной анемии у взрослых и детей, а также дефицита железа у взрослых пациентов с сердечной недостаточностью. Министерство здравоохранения Канады объявило о том, что препарат Ferinject (карбоксимальтоза железа) был одобрен для внутривенного (в/в) лечения железодефицитной анемии у взрослых и детей в возрасте от одного года и старше, когда пероральные препараты железа не переносятся или неэффективны, а также для лечения дефицита железа у взрослых пациентов с сердечной недостаточностью.

Анализ страны

Географически страны, охваченные глобальным рынком терапии железодефицитной анемии, включают Мексику, Канаду, США, Великобританию, Германию, Италию, Францию, Испанию, Бельгию, Швейцарию, Турцию, Россию, Нидерланды, остальные страны Европы, Индию, Китай, Японию, Австралию, Таиланд, Малайзию, Южную Корею, Филиппины, Сингапур, Индонезию, остальные страны Азиатско-Тихоокеанского региона, Аргентину, Бразилию, остальные страны Южной Америки, ЮАР, Египет, Саудовскую Аравию, ОАЭ, Израиль, остальные страны Ближнего Востока и Африки.

Согласно анализу Data Bridge Market Research:

Ожидается, что Северная Америка будет доминировать на мировом рынке терапии железодефицитной анемии

Ожидается, что Северная Америка будет доминировать на рынке терапии железодефицитной анемии из-за роста расходов на здравоохранение.

Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на мировом рынке терапии железодефицитной анемии.

Ожидается, что Азиатско-Тихоокеанский регион станет самой быстрорастущей страной благодаря своей развивающейся инфраструктуре здравоохранения.

Для получения более подробной информации о мировом отчете о рынке терапии железодефицитной анемии нажмите здесь – https://www.databridgemarketresearch.com/reports/global-iron-deficiency-anemia-therapy-market