人工智慧和機器學習的整合、伺服器虛擬化、5G 網路和複雜的冷卻系統不僅僅是趨勢,而且是全球航空航天黏合劑密封劑市場的重要驅動力。他們正在為航空航太黏合劑-密封劑操作的效率、可靠性和永續性制定新的標準,確保基礎設施能夠滿足現在和未來的數位需求。透過採用這些創新,航空航太黏合劑密封劑供應商可以提供強大、可擴展的解決方案,滿足當今數據驅動世界中企業不斷增長的需求。因此,航空航天黏合劑和密封劑技術的不斷進步有望推動市場成長。

請參閱完整報告@ https://www.databridgemarketresearch.com/reports/global-aerospace-adhesive-sealants-market

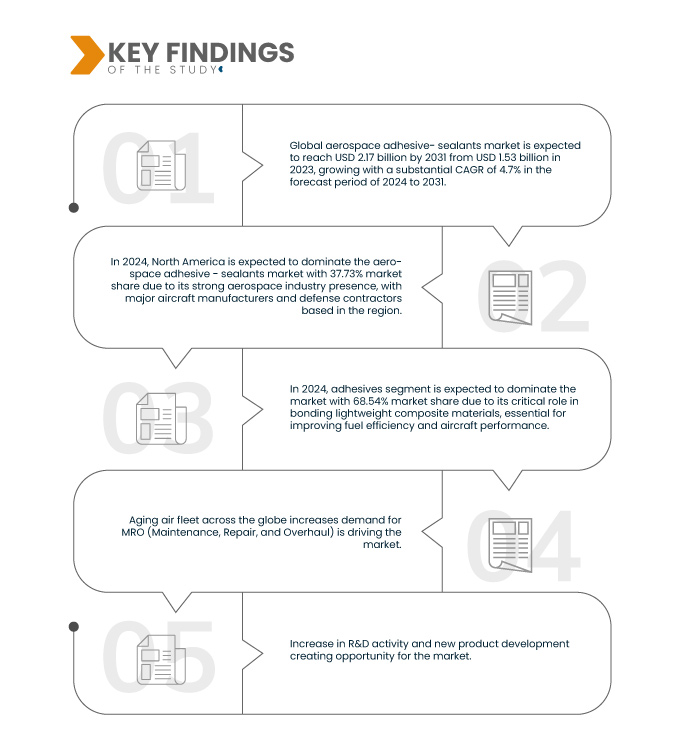

Data Bridge Market Research 分析稱,全球航空航太黏合劑-密封劑市場預計將從 2023 年的 15.3 億美元增至 2031 年的 21.7 億美元,在 2024 年至 2031 年的預測期內,複合年增長率將達到 4.7%。全球範圍內的飛機老化刺激了對維護、維修和大修 (MRO) 服務的需求,並進一步推動了市場成長。軍事航空支出的需求不斷增長,增強了其採用率。因此,不同行業的組織越來越多地投資於航空航太黏合劑密封劑服務解決方案,以實現其製造設施的現代化並在市場上獲得競爭優勢。

研究的主要發現

研發活動和新產品開發的增加

航空航太黏合劑密封劑市場很大程度上受到商用飛機、國防航空和蓬勃發展的太空探索領域日益增長的需求的推動。此次擴張推動了航空航太黏合劑和密封劑市場進入重大轉型和機會時期。黏合劑和密封劑是航空航太工業的關鍵部件,可確保飛機的結構完整性、耐用性和安全性。研發活動的激增,加上新產品的開發,將進一步提升市場,為利害關係人帶來豐厚的機會。

航空航太黏合劑和密封劑市場的新產品開發與透過研發取得的進展有著內在聯繫。各公司正在推出具有更佳性能特徵的創新產品,以滿足航空航太業不斷變化的需求。

報告範圍和市場細分

報告指標

|

細節

|

預測期

|

2024年至2031年

|

基準年

|

2023

|

歷史歲月

|

2022(可自訂為2016-2021)

|

定量單位

|

收入(十億美元)

|

涵蓋的領域

|

產品(黏合劑和密封劑)、樹脂(環氧樹脂、聚氨酯、矽膠等)、技術(溶劑型、水性、熱熔型和輻射固化型)、飛機(小型寬體、大型寬體、中型寬體等)、通道類型(單通道和多通道)、用戶(OEM 和售後市場)、最終

|

覆蓋國家

|

美國、加拿大、墨西哥、英國、德國、法國、義大利、西班牙、俄羅斯、荷蘭、瑞士、比利時、土耳其、盧森堡、歐洲其他地區、中國、日本、印度、韓國、澳洲和紐西蘭、新加坡、馬來西亞、泰國、印尼、菲律賓、亞太其他地區、巴西、阿根廷、南美洲其他地區、阿聯酋、沙烏地阿拉伯、南非、埃及、以色列、中東和非洲其他地區

|

涵蓋的市場參與者

|

3M(美國)、Beacon Adhesives, Inc.(美國)、Bostik(法國)、Chemetall(德國)、Delo(德國)、杜邦(美國)、陶氏(美國)、Flamemaster Corp.(美國)、Dymax(美國)、General Sealants(美國)、HBer Company(美國)、Hen KAG & Co. Manufacturing(美國)、Permabond(英國)、Permatex(ITW 子公司)(美國)、PPG Industries Inc.(美國)、SIKA(瑞士)、Solvay(比利時)、Alchemie Ltd.(英國)、Hylomar Products(英國)、L&L Products(美國)、Parson Adhesives, Inc.(美國)、Hunt.

|

報告涵蓋的數據點

|

除了對市場價值、成長率、細分、地理覆蓋範圍和主要參與者等市場情景的洞察之外,Data Bridge Market Research 策劃的市場報告還包括深入的專家分析、按地理位置表示的公司生產和產能、分銷商和合作夥伴的網絡佈局、詳細和更新的價格趨勢分析以及供應鏈和需求的缺口分析。

|

細分分析

全球航空航太黏合劑 - 密封劑市場分為七個顯著的細分市場,分別基於產品、樹脂、技術、飛機、過道類型、用戶和最終用途。

- 根據產品,市場分為黏合劑和密封劑

預計到 2024 年,黏合劑將主導全球航空航太黏合劑-密封劑市場

到 2024 年,由於航空航太黏合劑 - 密封劑的合作夥伴關係和協作不斷增加,黏合劑領域預計將佔據市場主導地位,市場份額為 68.54%。

- 依樹脂類型,市場可分為環氧樹脂、聚氨酯、矽樹脂等

預計到 2024 年,環氧樹脂將主導全球航空航太黏合劑-密封劑市場

到 2024 年,由於研發活動和新產品開發的增加,環氧樹脂領域預計將以 53.98% 的市佔率佔據市場主導地位。

- 根據技術,市場分為溶劑型、水性、熱熔型和輻射固化型。預計到 2024 年,溶劑型塗料將佔據主導地位,市佔率達 39.56%

- 根據飛機類型,市場分為小型飛機、大型飛機、中型飛機和其他飛機。預計到 2024 年,小型寬體車將佔據主導地位,市佔率達 52.26%

- 根據過道類型,市場分為單過道和多過道。預計到 2024 年,單通道飛機將佔據主導地位,市佔率達 62.02%

- 根據用戶,市場分為 OEM 和售後市場。預計到 2024 年,OEM 將佔據主導地位,市佔率達 68.04%

- 根據最終用途,市場分為商業、軍事、通用航空、太空和其他。預計到 2024 年,商用領域將佔據主導地位,市佔率達 39.20%

主要參與者

Data Bridge Market Research 分析了漢高股份公司 (德國)、陶氏化學 (美國)、3M (美國)、HB Fuller Company (美國) 和杜邦 (美國) 是該市場的主要參與者。

市場開發

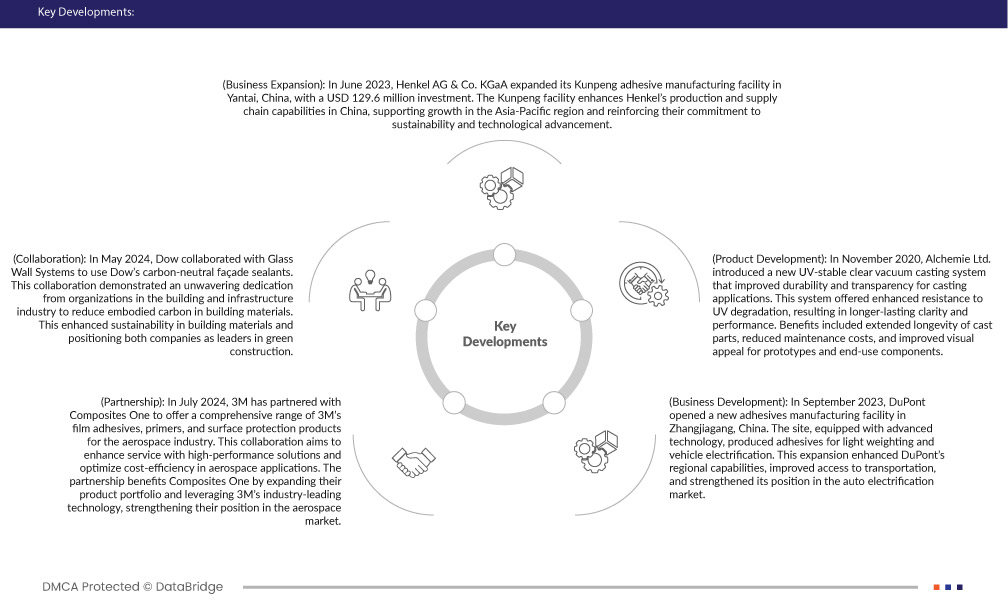

- 2023年6月,漢高股份公司擴建了位於中國煙台的鯤鵬黏合劑生產工廠,投資額為1.296億美元。鯤鵬工廠增強了漢高在中國的生產和供應鏈能力,支持了亞太地區的發展,並加強了對永續發展和技術進步的承諾。

- 2024 年 5 月,陶氏與 Glass Wall Systems 合作,使用陶氏的碳中和外牆密封膠。此次合作體現了建築和基礎設施產業組織對減少建築材料中隱含碳的堅定承諾。這增強了建築材料的可持續性,並使兩家公司成為綠色建築的領導者。

- 2024 年 7 月,3M 與 Composites One 合作,為航空航太工業提供全面的 3M 薄膜黏合劑、底漆和表面保護產品。此次合作旨在透過高性能解決方案增強服務並優化航空航天應用的成本效益。此次合作將擴大 Composites One 的產品組合,並利用 3M 業界領先的技術,鞏固其在航空航太市場的地位。

- 2023年9月,杜邦在中國張家港開設了新的黏合劑製造工廠。該工廠擁有先進的技術,生產用於輕量化和汽車電氣化的黏合劑。此次擴張增強了杜邦的區域能力,改善了交通狀況,並鞏固了其在汽車電氣化市場的地位。

- 2020 年 11 月,Alchemie Ltd. 推出了一種新型抗紫外線透明真空鑄造系統,提高了鑄造應用的耐用性和透明度。該系統增強了對紫外線降解的抵抗力,從而實現了更持久的清晰度和性能。其優點包括延長鑄件的使用壽命、降低維護成本以及提高原型和最終用途組件的視覺吸引力。

區域分析

從地理上看,全球航空航太膠合劑密封劑市場報告涵蓋的國家包括美國、加拿大、墨西哥、英國、德國、法國、義大利、西班牙、俄羅斯、荷蘭、瑞士、比利時、土耳其、盧森堡、歐洲其他地區、中國、日本、印度、韓國、澳洲和紐西蘭、新加坡、馬來西亞、泰國、印尼、菲律賓、台灣、越南、亞太地區其他地區、巴西、阿根廷、其他地區、歐洲地區、歐洲地區。

根據 Data Bridge 市場研究分析:

預計北美市場將在全球航空航太黏合劑密封劑市場佔據主導地位

由於北美經濟規模龐大且多樣化、技術基礎設施廣泛、對維護和維修服務的需求高,以及各大科技公司在全國各地的航空航天粘合劑密封劑設施上進行了大量投資,北美預計將成為全球航空航天粘合劑密封劑市場的主導者。

亞太地區預計將成為全球航空航太黏合劑密封劑市場成長最快的地區

由於全球飛機老化導致對 MRO(維修、維修和大修)的需求增加,亞太地區預計將成為成長最快的地區。

有關全球航空航天粘合劑密封劑市場 報告的更多詳細信息,請點擊此處 - https://www.databridgemarketresearch.com/reports/global-aerospace-adhesive-sealants-market