Die steigende Nachfrage nach Medizinprodukten ist ein wichtiger Treiber für den globalen Markt für Medizinproduktelager und -logistik. Mit dem anhaltenden Wachstum der globalen Gesundheitsbranche ist der Bedarf an effizienter Lagerung, Handhabung und Distribution von Medizinprodukten exponentiell gestiegen. Dieser Anstieg ist auf mehrere Faktoren zurückzuführen, darunter die zunehmende Verbreitung chronischer Krankheiten, Fortschritte in der Medizintechnik, eine alternde Bevölkerung und die wachsende Nachfrage nach Gesundheitsdienstleistungen in Industrie- und Entwicklungsländern. Da Medizinprodukte immer komplexer und vielfältiger werden, steigen die Anforderungen an Logistik und Lagerhaltung für ihre Distribution.

Mit der zunehmenden Globalisierung der Medizinproduktebranche lagern Unternehmen zudem ihre Logistik- und Lagerhaltungsaufgaben an auf den Umgang mit Gesundheitsprodukten spezialisierte Drittanbieter (3PLs) aus. Diese bieten Mehrwertdienste wie Bestandsverwaltung, Kühlkettenlogistik und Last-Mile-Lieferlösungen, die auf die spezifischen Anforderungen von Medizinprodukten zugeschnitten sind. Durch die Nutzung der Expertise dieser Logistikanbieter können Medizinprodukteunternehmen ihre Lieferketten optimieren, Kosten senken und die Einhaltung internationaler Vorschriften sicherstellen.

Vollständigen Bericht abrufen unter https://www.databridgemarketresearch.com/reports/global-medical-device-warehouse-and-logistics-market

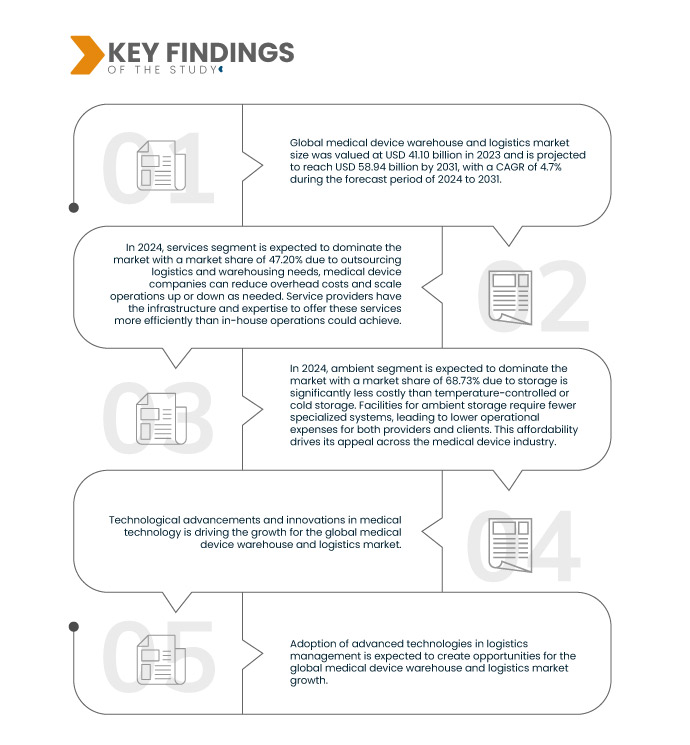

Data Bridge Market Research analysiert, dass der globale Markt für Lagerhaltung und Logistik medizinischer Geräte im Jahr 2023 ein Volumen von 41,10 Milliarden US-Dollar hatte und bis 2031 voraussichtlich 58,94 Milliarden US-Dollar erreichen wird, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,7 % im Prognosezeitraum von 2024 bis 2031.

Wichtigste Ergebnisse der Studie

Technologische Fortschritte und Innovationen in der Medizintechnik

Technologische Fortschritte und Innovationen in der Medizintechnik sind der wichtigste Trend im Lager- und Logistikmarkt für Medizinprodukte und verändern die Art und Weise, wie Medizinprodukte gelagert, gehandhabt und vertrieben werden. Da Medizinprodukte immer anspruchsvoller werden und höhere Präzision erfordern, muss sich die Logistikinfrastruktur für ihre Auslieferung weiterentwickeln, um diesen hohen Anforderungen gerecht zu werden. Die zunehmende Komplexität und Sensibilität von Geräten wie robotergestützten Operationssystemen, implantierbaren Geräten, Diagnosegeräten und tragbarer Gesundheitstechnologie erfordert spezialisierte Lagerlösungen, die die Sicherheit, Wirksamkeit und Konformität dieser Produkte gewährleisten.

Darüber hinaus ermöglicht die IoT-Integration in Lagerhallen eine Echtzeit-Bestandsverfolgung, sodass Logistikdienstleister den Zustand der Geräte während Transport und Lagerung überwachen können. Die 3D-Drucktechnologie revolutioniert zudem die Herstellung medizinischer Geräte und ermöglicht die Produktion maßgeschneiderter Implantate, Prothesen und chirurgischer Instrumente. Diese maßgeschneiderten Geräte erfordern eine effiziente und schnelle Verteilung an Gesundheitseinrichtungen. Daher investieren Logistikdienstleister in flexible Lagersysteme, die die wachsende Nachfrage nach Just-in-time-Lieferung bewältigen, Lieferzeiten verkürzen und sicherstellen, dass maßgeschneiderte Geräte schnell an ihren Bestimmungsort gelangen. Diese Fortschritte gewährleisten die sichere Lieferung sensibler Medizinprodukte und steigern die Nachfrage nach Kühllagern mit modernster Ausstattung.

Berichtsumfang und Marktsegmentierung

Berichtsmetrik

|

Details

|

Prognosezeitraum

|

2024 bis 2031

|

Basisjahr

|

2023

|

Historische Jahre

|

2022 (Anpassbar auf 2016 – 2021)

|

Quantitative Einheiten

|

Umsatz in Milliarden USD

|

Abgedeckte Segmente

|

Angebote (Dienste, Hardware und Software) Temperatur (Umgebungstemperatur, gekühlt/tiefgekühlt, gefroren und andere), Transportart (Seefrachtlogistik, Luftfrachtlogistik und Überlandlogistik), Anwendung (Diagnosegeräte, therapeutische Geräte, Überwachungsgeräte, chirurgische Geräte und andere Geräte), Endverbrauch (Krankenhäuser und Kliniken, Medizingerätehersteller, akademische und Forschungsinstitute, Referenz- und Diagnoselabore, Unternehmen der Notfallmedizin und andere), Vertriebskanal (konventionelle Logistik und Drittanbieter) – Branchentrends und Prognose bis 2031

|

Abgedeckte Länder

|

USA, Kanada, Mexiko, Deutschland, Großbritannien, Frankreich, Italien, Spanien, Schweiz, Niederlande, Russland, Belgien, Finnland, Dänemark, Polen, Norwegen, Schweden, Ungarn, übriges Europa, China, Japan, Indien, Südkorea, Australien, Singapur, Malaysia, Thailand, Indonesien, Philippinen, Neuseeland, Vietnam, Taiwan, übriger Asien-Pazifik-Raum, Brasilien, Argentinien, übriges Südamerika, Südafrika, Saudi-Arabien, Vereinigte Arabische Emirate, Israel, Ägypten, Kuwait, Oman, Bahrain und übriger Naher Osten und Afrika

|

Abgedeckte Marktteilnehmer

|

Deutsche Post AG (Deutschland), FedEx (USA), United Parcel Service of America, Inc. (USA), Kuehne+Nagel (Großbritannien), DB SCHENKER (Deutschland), Alloga (Großbritannien), AWL India Private Limited (Indien), CH Robinson Worldwide, Inc. (USA), CAVALIER LOGISTICS (USA), CEVA (Frankreich), Crown LSP Group (USA), Dimerco (Taiwan), DSV (Dänemark), FM Logistic (Frankreich), Hansa International (China), Hellmann Worldwide Logistics SE & Co. KG (Deutschland), Imperial (Südafrika), Mercury Business Services (USA), Movianto (Niederlande), Murphy Logistics (USA), OIA Global (USA), Omni Logistics, LLC (USA), puracon GmbH (Deutschland), Rhenus Group (Deutschland), SEKO (USA), TIBA (Spanien), Toll Holdings Limited (Australien), Warehouse Anywhere (USA) und XPO, Inc. (USA) unter anderem

|

Im Bericht behandelte Datenpunkte

|

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen.

|

Segmentanalyse

Der globale Markt für Lagerhaltung und Logistik medizinischer Geräte ist basierend auf Angebot, Temperatur, Transportart, Anwendung, Endnutzung und Vertriebskanal in sechs wichtige Segmente unterteilt.

- Der globale Markt für Lagerhaltung und Logistik medizinischer Geräte ist auf der Grundlage seiner Angebote in Dienstleistungen, Hardware und Software segmentiert.

Im Jahr 2024 wird das Dienstleistungssegment voraussichtlich den globalen Lager- und Logistikmarkt für medizinische Geräte dominieren

Im Jahr 2024 wird das Dienstleistungssegment voraussichtlich mit einem Marktanteil von 47,20 % den Markt dominieren. Durch die Auslagerung von Logistik und Lagerhaltung können Medizintechnikunternehmen ihre Gemeinkosten senken und ihre Betriebsabläufe je nach Bedarf erweitern oder reduzieren. Dienstleister verfügen über die Infrastruktur und das Know-how, um diese Dienstleistungen effizienter anzubieten, als dies im eigenen Unternehmen möglich wäre.

- Auf der Grundlage der Temperatur ist der globale Markt für Lagerhaltung und Logistik von Medizinprodukten in Umgebungstemperatur, gekühlte/gekühlte, gefrorene und andere unterteilt.

Im Jahr 2024 wird das Ambient-Segment voraussichtlich den globalen Lager- und Logistikmarkt für medizinische Geräte dominieren

Im Jahr 2024 wird das Ambient-Segment voraussichtlich mit einem Marktanteil von 68,73 % den Markt dominieren, da die Lagerung deutlich kostengünstiger ist als die temperaturkontrollierte oder gekühlte Lagerung. Anlagen für die Ambient-Lagerung benötigen weniger spezialisierte Systeme, was zu geringeren Betriebskosten für Anbieter und Kunden führt. Diese Erschwinglichkeit macht die Lagerung in der gesamten Medizinproduktebranche attraktiv.

- Der globale Markt für Lager- und Logistikdienstleistungen für Medizinprodukte ist nach Transportart in Seefrachtlogistik, Luftfrachtlogistik und Landtransportlogistik unterteilt. Im Jahr 2024 wird das Segment Seefrachtlogistik voraussichtlich mit einem Marktanteil von 53,13 % den Markt dominieren.

- Der globale Markt für Lager- und Logistikdienstleistungen für Medizinprodukte ist nach Anwendung in Diagnosegeräte, Therapiegeräte, Überwachungsgeräte, chirurgische Geräte und andere Geräte unterteilt. Im Jahr 2024 wird das Segment der Diagnosegeräte voraussichtlich mit einem Marktanteil von 35,96 % den Markt dominieren.

- Der globale Markt für Lager- und Logistikdienstleistungen für Medizinprodukte ist nach Endverbrauchern segmentiert in Krankenhäuser und Kliniken, Medizinproduktehersteller, Hochschulen und Forschungsinstitute, Referenz- und Diagnoselabore, Rettungsdienste und weitere. Im Jahr 2024 wird das Segment Krankenhäuser und Kliniken voraussichtlich mit einem Marktanteil von 50,44 % den Markt dominieren.

- Der globale Markt für Lager- und Logistikdienstleistungen für Medizinprodukte ist nach Vertriebskanälen in konventionelle Logistik und Drittanbieter segmentiert. Im Jahr 2024 wird das Segment der konventionellen Logistik voraussichtlich mit einem Marktanteil von 91,65 % den Markt dominieren.

Hauptakteure

Als Hauptakteure auf dem globalen Lager- und Logistikmarkt für medizinische Geräte gelten unter anderem die Deutsche Post AG (Deutschland), FedEx (USA), United Parcel Service of America, Inc. (USA), Kuehne+Nagel (Großbritannien) und DB SCHENKER (Deutschland).

Marktentwicklungen

- Im März 2024 startete der spanische Logistikkonzern TIBA seine Geschäftstätigkeit in der Türkei, einem wichtigen Logistikzentrum im Nahen Osten. Dank seiner strategischen Lage ist die Türkei ein wichtiger Handelsmakler und erleichtert die Verbindungen zwischen Europa und Asien. Diese Expansion nutzt die wachsende Bedeutung der Türkei für den globalen Handel und die Logistikentwicklung und erweitert das Leistungsangebot von TIBA.

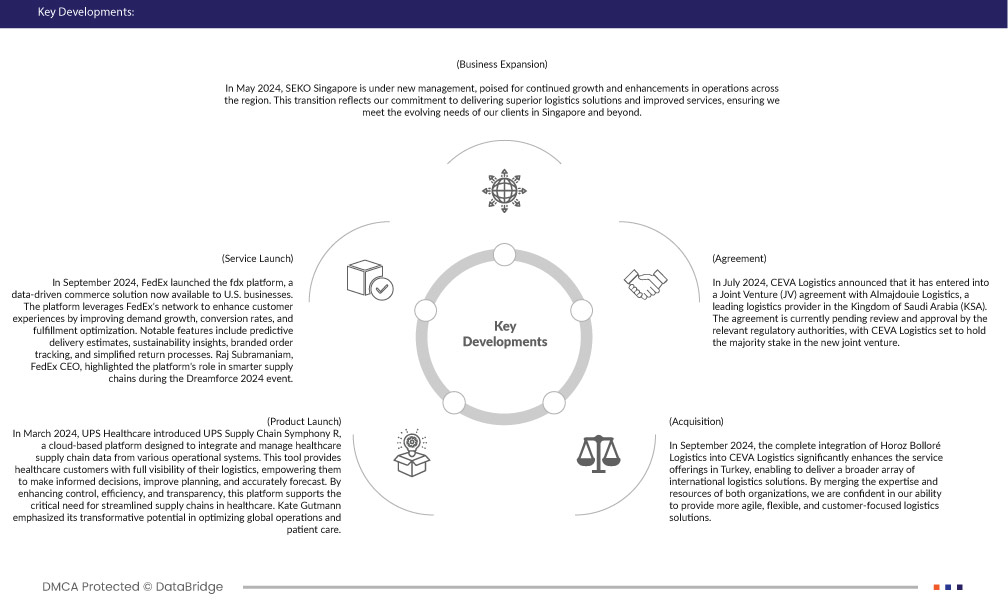

- Im September 2024 gab SEKO Logistics, ein führendes Unternehmen im Bereich globaler End-to-End-Logistik, den erfolgreichen Abschluss einer endgültigen Vereinbarung mit seinen wichtigsten Finanzpartnern bekannt. Diese Transaktion soll die finanzielle Basis des Unternehmens stärken und SEKO in die Lage versetzen, seine führende Position in den Bereichen Innovation, Exzellenz und außergewöhnlicher Kundenservice in der Logistikbranche auch in den kommenden Jahren zu behaupten.

- Im August 2024 wurde SEKO Logistics (SEKO), ein führender Anbieter globaler End-to-End-Logistik, von Inbound Logistics zum zehnten Mal in Folge als Top 10 3PL-Anbieter 2024 ausgezeichnet. Dies würdigt ein erfolgreiches Jahrzehnt mit Fokus auf kundenorientierte Logistiklösungen. Die jährlichen Readers' Choice Top 10 3PL Excellence Awards würdigen Logistikdienstleister, die konstant herausragende Leistungen erbringen.

- Im Mai 2024 steht SEKO Logistics Singapore unter neuer Leitung und ist bereit für weiteres Wachstum und die Ausweitung der Geschäftstätigkeit in der gesamten Region. Dieser Wechsel spiegelt unser Engagement für erstklassige Logistiklösungen und verbesserte Dienstleistungen wider, um sicherzustellen, dass wir den wachsenden Anforderungen unserer Kunden in Singapur und darüber hinaus gerecht werden.

- Im September 2024 erweitert die vollständige Integration von Horoz Bolloré Logistics in CEVA Logistics das Serviceangebot in der Türkei erheblich und ermöglicht die Bereitstellung eines breiteren Spektrums internationaler Logistiklösungen. Durch die Zusammenführung der Expertise und Ressourcen beider Unternehmen sind wir zuversichtlich, agilere, flexiblere und kundenorientiertere Logistiklösungen anbieten zu können.

- Im Juli 2024 gab CEVA Logistics den Abschluss eines Joint Ventures (JV) mit Almajdouie Logistics, einem führenden Logistikanbieter im Königreich Saudi-Arabien (KSA), bekannt. Die Vereinbarung steht derzeit unter dem Vorbehalt der Prüfung und Genehmigung durch die zuständigen Aufsichtsbehörden. CEVA Logistics wird voraussichtlich die Mehrheitsbeteiligung an dem neuen Joint Venture halten.

Laut Marktforschungsanalyse von Data Bridge:

Nordamerika ist die dominierende Region im globalen Lager- und Logistikmarkt für medizinische Geräte

Nordamerika wird voraussichtlich den Markt dominieren, da es über die weltweit modernste Gesundheitsinfrastruktur verfügt. Die etablierten Krankenhäuser, Kliniken und medizinischen Einrichtungen der Region erzeugen eine hohe Nachfrage nach hochentwickelten medizinischen Geräten und Ausrüstungen, die eine robuste Logistik und Lagerhaltung erfordern.

Der asiatisch-pazifische Raum gilt als die am schnellsten wachsende Region im globalen Lager- und Logistikmarkt für medizinische Geräte.

Im asiatisch-pazifischen Raum investieren Länder wie China, Indien und Südostasien massiv in den Ausbau und die Modernisierung ihrer Gesundheitsinfrastruktur. Dieses Wachstum führt zu einem deutlichen Anstieg der Nachfrage nach Medizinprodukten und den für deren Vertrieb erforderlichen Logistiksystemen.

Für detailliertere Informationen zum globalen Marktbericht für Lager und Logistik im Bereich Medizinprodukte klicken Sie hier – https://www.databridgemarketresearch.com/reports/global-medical-device-warehouse-and-logistics-market