Der Markt für die Behandlung der familiären adenomatösen Polyposis (FAP) erlebt derzeit einen deutlichen Aufschwung, der vor allem auf das starke und stetig wachsende Bewusstsein für FAP in der breiten Öffentlichkeit und bei medizinischem Fachpersonal zurückzuführen ist. Dieser Aufschwung ist maßgeblich auf das steigende Bewusstsein für FAP zurückzuführen, das eng mit der zunehmenden Verfügbarkeit und Nutzung genetischer Beratungsdienste im ganzen Land verbunden ist. Da es sich bei FAP um eine seltene genetische Erkrankung handelt, ist dieses wachsende Verständnis aufgrund der schwerwiegenden Auswirkungen und des nahezu hundertprozentigen Risikos für Darmkrebs ohne Behandlung von entscheidender Bedeutung. Dieses sich entwickelnde Umfeld ermöglicht eine frühere und präzisere Identifizierung von Personen, die entweder aufgrund der Familienanamnese gefährdet sind oder bei denen bereits FAP diagnostiziert wurde.

Diese Beschleunigung wird durch die zentrale Rolle der genetischen Beratung weiter vorangetrieben. Sie bietet eine umfassende Risikobewertung, interpretiert komplexe genetische Testergebnisse und berät Familien über die Auswirkungen einer FAP-Diagnose. Dieser proaktive Ansatz zur Identifizierung erweitert den Patientenpool für die kontinuierliche Behandlung und Betreuung. Infolgedessen steigt die Nachfrage nicht nur nach bestehenden Überwachungsinstrumenten wie speziellen endoskopischen Verfahren und fortschrittlicher Bildgebung deutlich an, sondern auch nach neuen und innovativen Therapieoptionen, die die Polypenbildung verhindern, die Polypenlast reduzieren oder die Entwicklung von Krebs verzögern sollen. Der Gesamteffekt ist ein Markt, der zunehmend auf neue Diagnose- und Behandlungsmethoden reagiert, da eine größere und besser informierte Patientenpopulation optimale Langzeitergebnisse anstrebt.

Vollständigen Bericht abrufen @ https://www.databridgemarketresearch.com/reports/us-familial-adenomatous-polyposis-treatment-market

Data Bridge Market Research analysiert, dass der US-Markt für die Behandlung familiärer adenomatöser Polyposis von 494,18 Millionen US-Dollar im Jahr 2024 auf 659,11 Millionen US-Dollar im Jahr 2032 anwachsen dürfte, was einem CAGR von 3,7 % im Prognosezeitraum von 2025 bis 2032 entspricht.

Wichtigste Ergebnisse der Studie

Fortschritte bei chemopräventiven Therapien

Der Markt erlebt derzeit eine starke und deutliche Beschleunigung, vor allem aufgrund kontinuierlicher und erheblicher Fortschritte bei der Entwicklung innovativer chemopräventiver Therapien. Diese hochmodernen Therapieansätze sind darauf ausgelegt, entweder die Entstehung von Polypen zu verhindern, deren Wachstum und Ausbreitung deutlich zu verzögern, die bestehende Polypenlast im Magen-Darm-Trakt effektiv zu reduzieren oder ihre maligne Transformation in Dickdarmkrebs entscheidend zu hemmen. Dies bietet nicht nur eine Alternative, sondern oft auch eine wichtige Ergänzung zu den traditionellen und hochinvasiven chirurgischen Eingriffen, die lange Zeit die Hauptstütze der FAP-Behandlung bildeten.

Die treibende Kraft hinter dieser Revolution in der FAP-Behandlung liegt im rasch wachsenden und tieferen Verständnis der komplexen molekularen Prozesse, die der FAP-Pathogenese zugrunde liegen. Die Entschlüsselung der komplexen zellulären und genetischen Mechanismen der Polypenentwicklung ermöglicht die rationale Entwicklung und Entwicklung zunehmend zielgerichteter und hochwirksamer chemopräventiver Wirkstoffe. Diese neuartigen Verbindungen bergen nach erfolgreicher klinischer Entwicklung und behördlicher Zulassung das Potenzial, das FAP-Management grundlegend zu revolutionieren. Durch die Fokussierung auf nicht-chirurgische oder minimal-invasive, langfristig anwendbare Eingriffe werden sie ein bedeutendes und völlig neues Marktsegment innerhalb der FAP-Behandlungslandschaft schaffen und so der wachsenden Nachfrage nach weniger belastenden und präventiveren Behandlungsmethoden gerecht werden. Diese kontinuierliche Innovation markiert einen bedeutenden Paradigmenwechsel und geht über rein reaktive chirurgische Eingriffe hinaus hin zu proaktiven, molekular gesteuerten Präventions- und Managementstrategien.

Berichtsumfang und Marktsegmentierung

Berichtsmetrik

|

Details

|

Prognosezeitraum

|

2025 bis 2032

|

Basisjahr

|

2024

|

Historische Jahre

|

2023 (Anpassbar von 2018–2023)

|

Quantitative Einheiten

|

Umsatz in Millionen USD

|

Abgedeckte Segmente

|

Behandlungsart (pharmakologische Therapie, chirurgische Behandlung und genetische Beratung und Überwachung), Krankheitsstadium (fortgeschrittene Kolonpolyposis, Stadium der Polypenentwicklung, postoperative Behandlung, Frühstadium und extrakolonische Manifestationen), Altersgruppe (Erwachsene, mittleres Alter, Kinder und Geriatrie), Endverbraucher (Krankenhäuser, Fachkliniken, ambulante chirurgische Zentren (ASCS), akademische und Forschungsinstitute und genetische Beratungszentren), Vertriebskanal (Krankenhausapotheken, Spezialapotheken, Einzelhandelsapotheken und Online-Apotheken)

|

Abgedeckte Marktteilnehmer

|

Pfizer Inc. (USA), F. Hoffmann-La Roche Ltd (Schweiz), Merck & Co., Inc. (USA), Medtronic (Irland), Olympus Corporation (Japan), Ambry Genetics (USA), Invitae Corporation (USA), Boston Scientific Corporation (USA), Color Health, Inc. (USA), Emtora Biosciences (USA), Ethicon (Johnson and Johnson) (USA), Panbela Therapeutics, Inc. (USA), Recursion (USA), SLA Pharma (UK) Limited (UK), Takeda Pharmaceutical Company Limited (Japan) und Myriad Genetics, Inc. (USA) unter anderem

|

Im Bericht behandelte Datenpunkte

|

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure umfassen die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen.

|

Segmentanalyse

Der US-Markt für die Behandlung familiärer adenomatöser Polyposis ist basierend auf Behandlungsart, Krankheitsstadium, Altersgruppe, Endverbraucher und Vertriebskanal in fünf wichtige Segmente unterteilt.

- Auf der Grundlage der Behandlungsart ist der US-Markt für die Behandlung familiärer adenomatöser Polyposis in pharmakologische Therapie, chirurgische Behandlung sowie genetische Beratung und Überwachung unterteilt.

Im Jahr 2025 wird das Segment der pharmakologischen Therapie voraussichtlich den US-Markt für die Behandlung der familiären adenomatösen Polyposis dominieren

Im Jahr 2025 wird das Segment der pharmakologischen Therapie voraussichtlich mit 40,55 % den Markt dominieren, da der Schwerpunkt zunehmend auf die nicht-invasive Behandlung von Krankheiten, den erweiterten klinischen Einsatz von NSAIDs und zielgerichteten Wirkstoffen sowie die verbesserte Verfügbarkeit oraler Medikamente gelegt wird.

- Auf der Grundlage des Krankheitsstadiums ist der US-Markt für die Behandlung familiärer adenomatöser Polyposis in fortgeschrittene Kolonpolyposis, Polypenentwicklungsstadium, postoperative Behandlung, Frühstadium und extrakolonische Manifestationen segmentiert.

Im Jahr 2025 wird das Segment der fortgeschrittenen Kolonpolyposis voraussichtlich den US-Markt für die Behandlung familiärer adenomatöser Polyposis dominieren

Im Jahr 2025 wird das Segment der fortgeschrittenen Kolonpolypen voraussichtlich mit 37,72 % den Markt dominieren, da bei Patienten mit einer hohen Polypenlast ein erhöhter Bedarf an sofortigen chirurgischen oder intensiven pharmakologischen Eingriffen besteht.

- Der US-Markt für die Behandlung familiärer adenomatöser Polyposis ist nach Altersgruppen in Erwachsene, Patienten mittleren Alters, Kinder und Geriatrie unterteilt. Im Jahr 2025 wird das Erwachsenensegment voraussichtlich mit einem Marktanteil von 48,09 % den Markt dominieren.

- Der US-Markt für die Behandlung familiärer adenomatöser Polyposis ist nach Endverbraucher segmentiert in Krankenhäuser, Fachkliniken, ambulante chirurgische Zentren (ASCs), akademische und Forschungsinstitute sowie genetische Beratungszentren. Im Jahr 2025 wird das Krankenhaussegment voraussichtlich mit einem Marktanteil von 54,69 % den Markt dominieren.

- Der US-Markt für die Behandlung familiärer adenomatöser Polyposis ist nach Vertriebskanälen in Krankenhausapotheken, Spezialapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt. Im Jahr 2025 wird das Segment der Krankenhausapotheken voraussichtlich mit einem Marktanteil von 46,16 % den Markt dominieren.

Hauptakteure

Data Bridge Market Research analysiert, dass Pfizer Inc. (USA), F. Hoffmann-La Roche Ltd (Schweiz), Merck & Co., Inc. (USA), Medtronic (Irland) und Olympus Corporation (Japan) die Hauptakteure auf dem Markt für die Behandlung familiärer adenomatöser Polyposis sind .

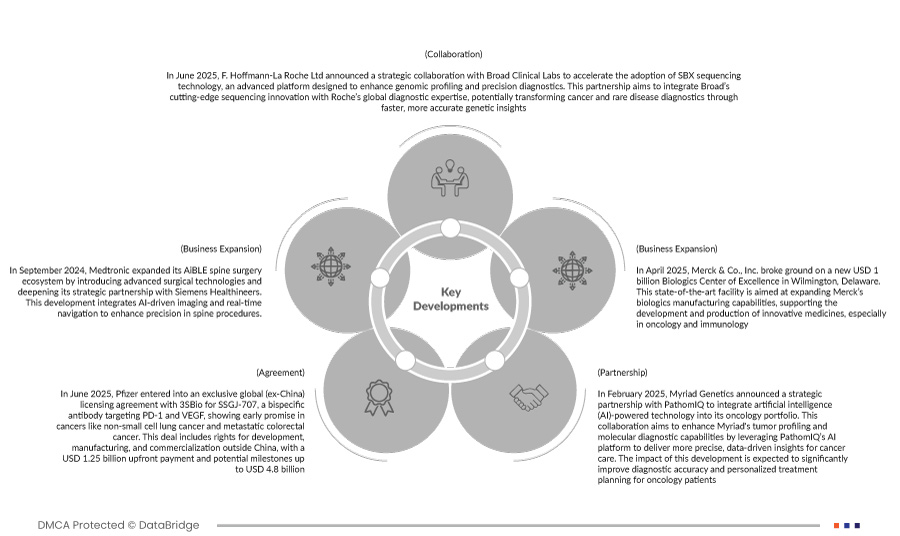

Marktentwicklungen

- Im April 2025 begann Merck & Co., Inc. mit dem Bau eines neuen, eine Milliarde US-Dollar teuren Biologics Center of Excellence in Wilmington, Delaware. Diese hochmoderne Anlage soll die Produktionskapazitäten von Merck für Biologika erweitern und die Entwicklung und Produktion innovativer Medikamente, insbesondere in den Bereichen Onkologie und Immunologie, unterstützen.

- Im Juni 2025 gab F. Hoffmann-La Roche Ltd. eine strategische Zusammenarbeit mit Broad Clinical Labs bekannt, um die Einführung der SBX-Sequenzierungstechnologie zu beschleunigen, einer fortschrittlichen Plattform zur Verbesserung der Genomprofilierung und Präzisionsdiagnostik. Ziel dieser Partnerschaft ist es, Broads innovative Sequenzierung mit der globalen Diagnostikexpertise von Roche zu verbinden und so die Diagnostik von Krebs und seltenen Krankheiten durch schnellere und präzisere genetische Erkenntnisse zu revolutionieren.

- Im September 2024 erweiterte Medtronic sein AiBLE-Ökosystem für die Wirbelsäulenchirurgie durch die Einführung fortschrittlicher chirurgischer Technologien und die Vertiefung der strategischen Partnerschaft mit Siemens Healthineers. Diese Entwicklung integriert KI-gestützte Bildgebung und Echtzeitnavigation, um die Präzision bei Wirbelsäulenoperationen zu verbessern.

- Im Juni 2025 schloss Pfizer mit 3SBio eine exklusive globale Lizenzvereinbarung (außerhalb Chinas) für SSGJ-707 ab, einen bispezifischen Antikörper, der gegen PD-1 und VEGF gerichtet ist und erste vielversprechende Ergebnisse bei Krebsarten wie nicht-kleinzelligem Lungenkrebs und metastasiertem Dickdarmkrebs zeigt. Die Vereinbarung umfasst die Rechte für Entwicklung, Herstellung und Vermarktung außerhalb Chinas, mit einer Vorauszahlung von 1,25 Milliarden US-Dollar und potenziellen Meilensteinzahlungen von bis zu 4,8 Milliarden US-Dollar.

- Im Februar 2025 gab Myriad Genetics eine strategische Partnerschaft mit PathomIQ bekannt, um KI-basierte Technologie in sein Onkologie-Portfolio zu integrieren. Ziel dieser Zusammenarbeit ist es, Myriads Tumorprofilierung und molekulardiagnostische Fähigkeiten zu verbessern. Die KI-Plattform von PathomIQ ermöglicht präzisere, datenbasierte Erkenntnisse für die Krebsbehandlung. Diese Entwicklung dürfte die diagnostische Genauigkeit und die personalisierte Behandlungsplanung für Krebspatienten deutlich verbessern.

Laut Marktforschungsanalyse von Data Bridge:

Für detailliertere Informationen über den US-Markt für die Behandlung familiärer adenomatöser Polyposis klicken Sie hier – https://www.databridgemarketresearch.com/reports/us-familial-adenomatous-polyposis-treatment-market