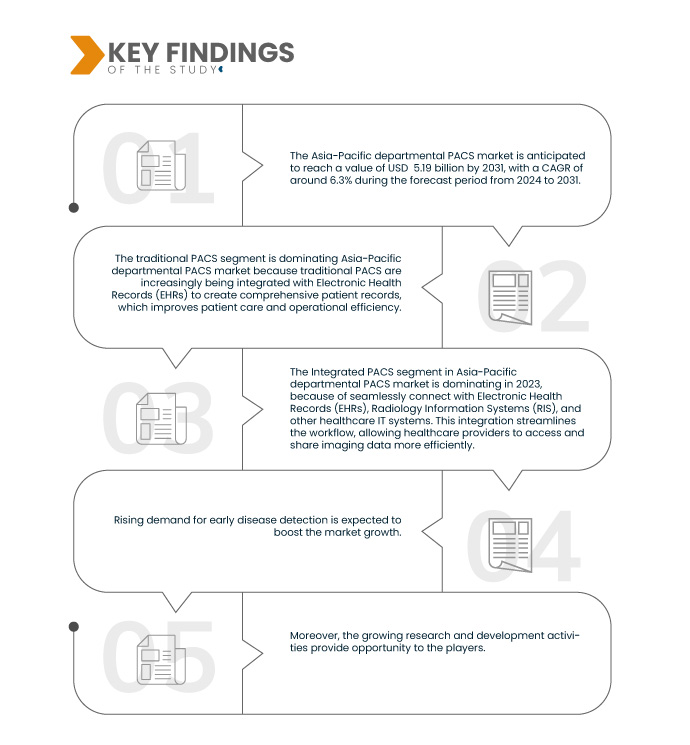

La demande croissante de détection précoce des maladies stimule considérablement le marché des systèmes d'archivage et de communication d'images (PACS) départementaux en Asie-Pacifique, principalement parce que la technologie PACS améliore l'efficacité et la précision des processus de diagnostic. La détection précoce des maladies repose souvent sur des techniques d'imagerie avancées, qui génèrent d'importants volumes de données nécessitant un stockage, une récupération et une analyse efficaces. Les systèmes PACS offrent une solution numérique pour gérer ces données, permettant un accès rapide et facile aux images médicales et aux informations associées. Cette capacité est cruciale pour la détection précoce des maladies, où un diagnostic rapide et précis peut améliorer considérablement les résultats pour les patients. Par ailleurs, la sensibilisation et l'adoption croissantes de mesures de santé préventives dans la région Asie-Pacifique ont entraîné une augmentation des investissements dans les infrastructures de santé, notamment les technologies d'imagerie et les systèmes PACS. Les gouvernements et les organismes de santé accordent la priorité aux programmes de détection précoce afin de réduire le fardeau à long terme des maladies chroniques, ce qui renforce encore la demande de solutions PACS robustes. L'intégration de l'intelligence artificielle (IA) et de l'apprentissage automatique (ML) aux PACS accélère également cette tendance, car ces technologies améliorent l'analyse des images, améliorent la précision du diagnostic et facilitent l'identification précoce des maladies. Par conséquent, l’accent croissant mis sur la détection précoce des maladies propulse l’expansion du marché des PACS départementaux de l’APAC, alors que les prestataires de soins de santé s’efforcent d’adopter des solutions innovantes pour répondre à la demande croissante d’outils de diagnostic efficaces et efficients.

Par exemple,

- En novembre 2023, selon un article publié dans la revue Radiology Oncology Systems, le PACS a exploré le rôle essentiel des équipements d'imagerie diagnostique dans l'identification des maladies à leurs stades précoces. Les techniques d'imagerie diagnostique telles que les rayons X, les scanners, les TEP, l'IRM et les échographies sont restées les principales défenses contre les menaces sanitaires cachées. Elles ont permis aux professionnels de santé d'observer l'intérieur du corps et de révéler des anomalies, souvent avant l'apparition des symptômes. Une étude récente a révélé qu'un diagnostic précoce par imagerie diagnostique entraînait une augmentation d'environ 20 % de l'efficacité des traitements contre le cancer du poumon (American Association for Cancer Research). Le PACS joue un rôle essentiel dans la prévention et le traitement des maladies.

- En novembre 2022, selon un article publié dans GE HealthCare, lorsque les patients étaient défavorisés et ne parvenaient pas à atteindre leur plein potentiel de santé, les inégalités de santé se reflétaient dans les différences de durée de vie, de qualité de vie, de taux de maladie, d'invalidité et de décès, de gravité des maladies et d'accès aux traitements. L'impossibilité d'accéder à des éléments importants du parcours de soins, comme l'imagerie médicale, pouvait avoir des conséquences dramatiques sur la santé. Les systèmes d'imagerie médicale avancés comme le PACS devaient se concentrer sur le diagnostic précoce des maladies non transmissibles ou chroniques, telles que les maladies cardiovasculaires, les maladies respiratoires chroniques et le diabète. Un diagnostic précoce est nécessaire pour éviter l'aggravation de la maladie, les traitements inadaptés et les dépenses inutiles.

- En août 2020, selon le rapport publié par EIT Health, de nouvelles technologies de santé, comme le PACS, ont connu un développement rapide et constant, permettant la détection et le diagnostic précoces des maladies. Cette tendance, également appelée diagnostic précoce, devrait entraîner des changements majeurs au sein des systèmes de santé, car la manière dont les maladies sont détectées et traitées est appelée à être repensée. Elle offre le potentiel d'améliorer la qualité des soins, de réduire les coûts et de proposer des traitements plus précoces. Elle permet de réduire les coûts de traitement en aval pour les organismes payeurs et la société, de diminuer les taux d'hospitalisation et la pression sur les hôpitaux et les cliniciens, de prescrire le traitement le plus adapté au patient et d'éviter les interventions inutiles.

L'importance croissante accordée à la détection précoce des maladies est un moteur important du marché des PACS départementaux en Asie-Pacifique, car la technologie PACS simplifie la gestion de vastes données d'imagerie, essentielles à un diagnostic rapide et précis. Avec la montée en puissance des soins de santé préventifs dans la région, les investissements dans les systèmes PACS augmentent, soutenus par l'intégration de l'IA et du ML pour une précision diagnostique accrue. Cette tendance souligne le rôle crucial des PACS pour répondre à la demande croissante d'outils de diagnostic efficaces, favorisant ainsi la croissance du marché.

Accéder au rapport complet sur https://www.databridgemarketresearch.com/reports/asia-pacific-departmental-pacs-market

Data Bridge Market Research analyse que le marché des PACS départementaux en Asie-Pacifique devrait atteindre 5,19 milliards USD d'ici 2031, contre 3,19 milliards USD en 2023, avec un TCAC de 6,3 % au cours de la période de prévision de 2024 à 2031.

Principales conclusions de l'étude

Portée du rapport et segmentation du marché

Rapport métrique

|

Détails

|

Période de prévision

|

2024 à 2031

|

Année de base

|

2023

|

Années historiques

|

2022 (Personnalisable 2016-2021)

|

Unités quantitatives

|

Chiffre d'affaires en milliards USD

|

Segments couverts

|

Type de produit (PACS traditionnel, PACS spécialisé), composant (logiciel, services, matériel), application ( imagerie par résonance magnétique (IRM) , tomodensitométrie (TDM), radiographie numérique, échographie, imagerie nucléaire, arceaux, autres), niveau d'intégration (PACS intégré, PACS autonome), utilisateur final (hôpitaux, chaînes/centres de radiologie, centres de chirurgie ambulatoire , autres), par canal de distribution (appels d'offres directs, administrateurs tiers et autres)

|

Pays couverts

|

Japon, Chine, Inde, Corée du Sud, Australie, Singapour, Malaisie, Thaïlande, Indonésie, Philippines, reste de l'Asie-Pacifique

|

Acteurs du marché couverts

|

FUJIFILM Corporation (Japon), GE Healthcare (États-Unis), Koninklijke Philips NV (Europe), Agfa-Gevaert Group (Belgique), Hyland Software, Inc. (États-Unis), Lexmark International Inc. (États-Unis), Mach 7 Technologies Limited (États-Unis), Novarad Enterprise Healthcare Solutions (États-Unis), Reyence (Corée), Siemens (Siemens Healthcare Private Limited) (Europe), Sectra AB (Europe), Softneta (Europe), SinoVision (Chine), TeleRAD Reporting Services Private Limited (Inde) et Voyager Imaging (Australie), entre autres.

|

Points de données couverts dans le rapport

|

En plus des informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse du pipeline et le cadre réglementaire.

|

Analyse des segments

Le marché PACS départemental Asie-Pacifique est segmenté en six segments notables en fonction du type de produit, du composant, de l'application, du niveau d'intégration, de l'utilisateur final et du canal de distribution.

- Sur la base du type de produit, le marché est segmenté en PACS traditionnels et PACS spécialisés

En 2024, le segment PACS traditionnel devrait dominer le marché des PACS départementaux en Asie-Pacifique

En 2024, le segment traditionnel des PACS devrait dominer le marché avec une part de marché de 53,70 % en raison des besoins croissants en matière de soins de santé.

- Sur la base des composants, le marché est segmenté en logiciels, services et matériel.

En 2024, le segment des logiciels devrait dominer le marché des PACS départementaux de la région Asie-Pacifique.

En 2024, le segment des logiciels devrait dominer le marché avec une part de marché de 46,54 % en raison de l'augmentation des troubles.

- En fonction des applications, le marché est segmenté en imagerie par résonance magnétique (IRM), tomodensitométrie (TDM), radiographie numérique, échographie, imagerie nucléaire, arceaux de sécurité, etc. En 2024, l'imagerie par résonance magnétique (IRM) devrait dominer le marché avec une part de marché de 30,81 %.

- Selon le niveau d'intégration, le marché est segmenté en PACS intégrés et PACS autonomes. En 2024, le segment des PACS intégrés devrait dominer le marché avec une part de marché de 53,70 %.

- En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, chaînes/centres de radiologie, centres de chirurgie ambulatoire, etc. En 2024, le segment hospitalier devrait dominer le marché avec une part de marché de 43,65 %.

- En fonction du canal de distribution, le marché est segmenté en appels d'offres directs, administrateurs tiers et autres. En 2024, le segment hospitalier devrait dominer le marché avec une part de marché de 45,89 %.

Acteurs majeurs

Data Bridge Market Research analyse FUJIFILM Corporation (Japon), GE Healthcare (États-Unis), Koninklijke Philips NV (Europe), Agfa-Gevaert Group (Belgique), Hyland Software, Inc. (États-Unis), Lexmark International Inc. (États-Unis), Mach 7 Technologies Limited (États-Unis), Novarad Enterprise Healthcare Solutions (États-Unis), Reyence (Corée), Siemens (Siemens Healthcare Private Limited) (Europe), Sectra AB (Europe), Softneta (Europe), SinoVision (Chine), TeleRAD Reporting Services Private Limited (Inde) et Voyager Imaging (Australie), entre autres, qui sont les principales entreprises opérant sur le marché PACS départemental de l'Asie-Pacifique.

Évolution du marché

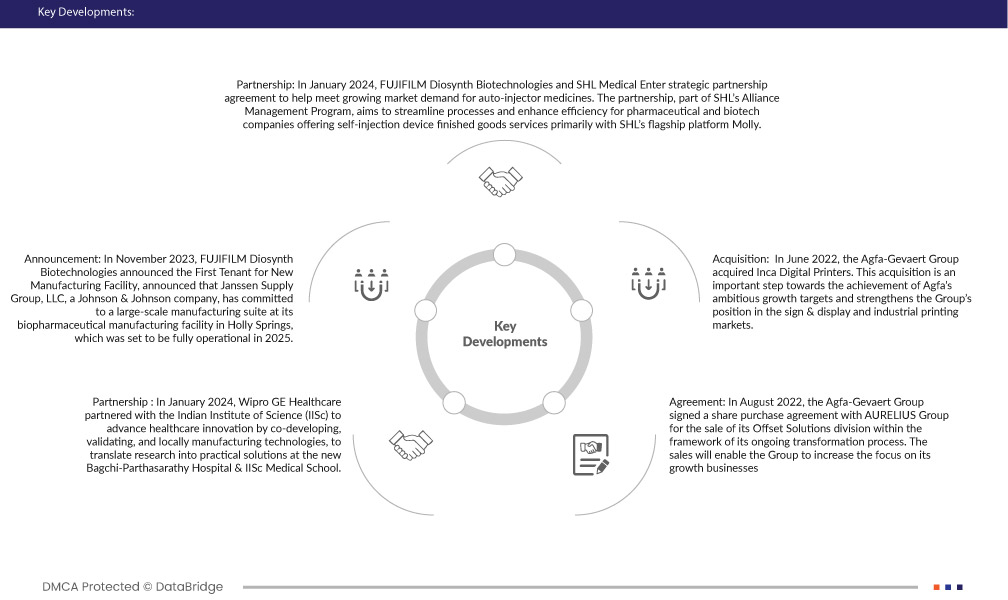

- En janvier 2024, FUJIFILM Diosynth Biotechnologies et SHL Medical ont conclu un accord de partenariat stratégique pour répondre à la demande croissante du marché en médicaments auto-injecteurs. Ce partenariat, qui s'inscrit dans le cadre du programme de gestion des alliances de SHL, vise à rationaliser les processus et à optimiser l'efficacité des entreprises pharmaceutiques et biotechnologiques proposant des services de produits finis pour dispositifs d'auto-injection, principalement grâce à la plateforme phare de SHL, Molly.

- En janvier 2024, Wipro GE Healthcare s'est associé à l'Institut indien des sciences (IISc) pour promouvoir l'innovation dans le secteur de la santé en co-développant, validant et fabriquant localement des technologies. Cette collaboration permettra de traduire la recherche en solutions pratiques au sein du nouvel hôpital Bagchi-Parthasarathy et de la faculté de médecine de l'IISc. Cette collaboration a renforcé la capacité de l'entreprise à réaliser des avancées technologiques médicales significatives et à étendre sa présence sur le marché indien.

Analyse régionale

Géographiquement, les pays couverts par le rapport sur le marché PACS départemental Asie-Pacifique sont le Japon, la Chine, l'Inde, la Corée du Sud, l'Australie, Singapour, la Malaisie, la Thaïlande, l'Indonésie, les Philippines et le reste de l'Asie-Pacifique.

Selon l'analyse de Data Bridge Market Research :

Pour plus d'informations sur le rapport sur le marché des PACS départementaux Asie-Pacifique, cliquez ici : https://www.databridgemarketresearch.com/reports/asia-pacific-departmental-pacs-market