Los fabricantes de alimentos, la industria hotelera y los minoristas se preocupan por la seguridad y la calidad de los alimentos. La productividad se ve afectada por la calidad e higiene de los alimentos. Tanto intencional como inadvertida, la adulteración se ha convertido en un tema de alta tecnología en los últimos años, y las instalaciones de análisis pueden ayudar a descubrir estos adulterantes. Los laboratorios de diagnóstico alimentario analizan los alimentos para detectar adulterantes, patógenos, residuos de pesticidas, contaminantes químicos como metales pesados, contaminantes microbiológicos, aditivos no permitidos, colorantes y antibióticos. Sin análisis de alimentos, los productores y fabricantes no pueden garantizar la ausencia de pesticidas, antibióticos, metales pesados y venenos naturales, entre otros. Por lo tanto, la seguridad alimentaria es esencial.

Acceda al informe completo en https://www.databridgemarketresearch.com/reports/global-food-diagnostics-market

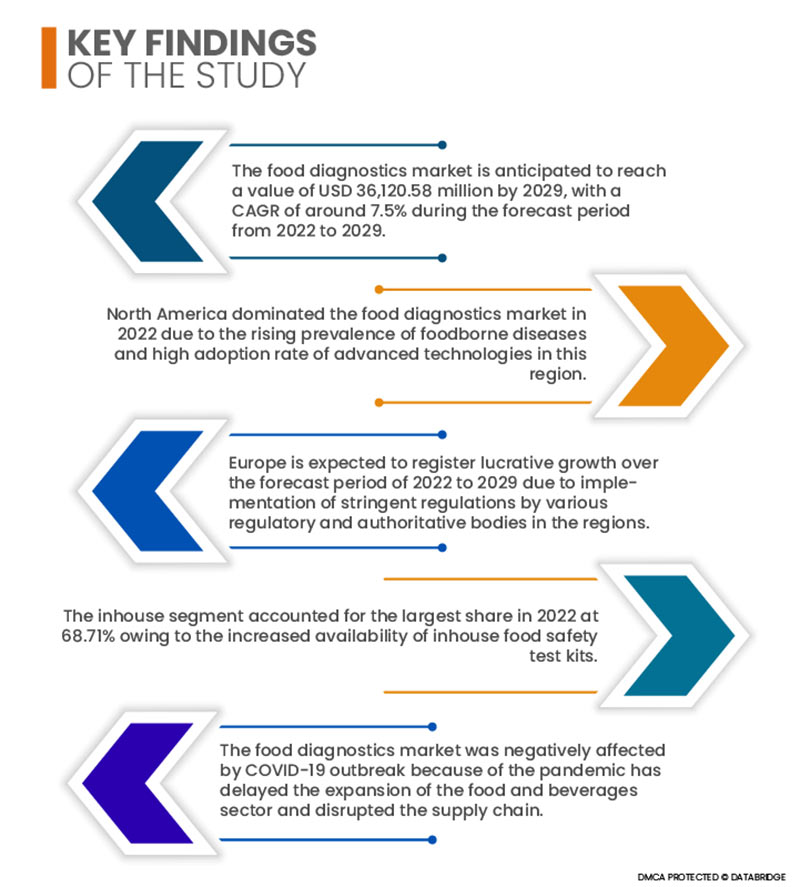

Data Bridge Market Research analiza que se espera que el mercado de diagnóstico de alimentos crezca a una tasa de crecimiento anual compuesta (TCAC) del 7,5 % durante el período de pronóstico de 2022 a 2029 y alcance los 36 120,58 millones de dólares estadounidenses para 2029. El creciente número de incidentes de contaminación, el creciente número de casos de etiquetado incorrecto, la mayor prevalencia de enfermedades transmitidas por los alimentos y la creciente concienciación de los consumidores sobre la seguridad alimentaria impulsan la demanda de pruebas de diagnóstico. Además, la creciente demanda de análisis de residuos de plaguicidas y otros contaminantes impulsará el crecimiento del sector a un ritmo superior al previsto.

Se espera que el creciente número de retiros de alimentos en todo el mundo impulse la tasa de crecimiento del mercado durante el período de pronóstico.

Es probable que el mercado crezca a medida que aumenta el número de retiradas de alimentos. Según datos del Sistema de Alerta Rápida para Alimentos y Piensos, se preveía que el número de retiradas de alimentos en Europa aumentara un 13 % para 2020. Debido al aumento de estas retiradas, la mayor importancia a la calidad microbiológica y al análisis químico de los alimentos para garantizar el cumplimiento normativo en materia de seguridad alimentaria ha generado una creciente preocupación por la calidad y la seguridad de los productos alimenticios. Como resultado de la legislación que exige análisis exhaustivos de los productos alimenticios, la demanda de diagnósticos alimentarios se ha disparado. Estas retiradas ponen de manifiesto patrones y riesgos comunes para la seguridad alimentaria en la industria alimentaria, lo que impulsa la implementación de medidas preventivas e impulsa la creciente demanda de diagnósticos alimentarios.

Alcance del informe y segmentación del mercado

Métrica del informe

|

Detalles

|

Período de pronóstico

|

2022 a 2029

|

Año base

|

2021

|

Años históricos

|

2020 (personalizable para 2014-2019)

|

Unidades cuantitativas

|

Ingresos en millones de USD, volúmenes en unidades, precios en USD

|

Segmentos cubiertos

|

Tipo de prueba (sistema, kits de prueba y consumibles), tipo de prueba (mercado de pruebas de seguridad alimentaria, pruebas de autenticidad de alimentos y pruebas de vida útil de alimentos), sitio (interno y externo), aplicación (alimentos, cereales y granos, oleaginosas y legumbres, frutos secos y bebidas)

|

Países cubiertos

|

EE. UU., Canadá, México, China, Japón, India, Corea del Sur, Australia, Singapur, Tailandia, Malasia, Indonesia, Filipinas y resto de Asia-Pacífico, Alemania, España, Francia, Italia, Reino Unido, Bélgica, Países Bajos, Suiza, Rusia, Turquía, resto de Europa, Arabia Saudita, Sudáfrica, Kuwait, Emiratos Árabes Unidos, resto de Oriente Medio y África.

|

Actores del mercado cubiertos

|

SGS SA (Suiza), Thermo Fisher Scientific Inc. (EE. UU.), PerkinElmer Inc. (EE. UU.), Shimadzu Corporation (Japón), Agilent Technologies Inc. (EE. UU.), Randox Food Diagnostics (Reino Unido), NEOGEN Corporation (EE. UU.), ROKA BIO SCIENCE (EE. UU.), FOSS India Pvt. Ltd. (India), Invisible Sentinel (EE. UU.), Clear Labs, Inc. (EE. UU.), ALS Limited (Australia), Ring Biotechnology Co Ltd. (Pekín), Life Technologies (EE. UU.), bioMérieux SA (Francia), Noack Group (Austria), Intertek Group plc (Reino Unido), Omega Diagnostics Group PLC (Reino Unido), Eurofins Scientific (Luxemburgo)

|

Indicadores de datos incluidos en el informe

|

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis en profundidad de expertos, análisis de importación y exportación, análisis de precios, análisis de producción y consumo, análisis de patentes y comportamiento del consumidor.

|

Análisis de segmentos:

El mercado de diagnóstico de alimentos está segmentado según el tipo de prueba, tipo de pruebas, sitio y aplicación.

- Según el tipo de prueba, el mercado global de diagnóstico de alimentos se segmenta en sistemas, kits de prueba y consumibles. En 2022, se prevé que el segmento de sistemas domine el mercado global de diagnóstico de alimentos con una cuota de mercado del 55,18 %, debido a una mayor concienciación sobre la seguridad alimentaria, la calidad y su importancia a nivel mundial.

- Según el tipo de prueba, el mercado global de diagnóstico de alimentos se segmenta en pruebas de seguridad alimentaria, pruebas de autenticidad alimentaria y pruebas de vida útil de los alimentos. En 2022, se prevé que el segmento de pruebas de seguridad alimentaria domine el mercado global de diagnóstico de alimentos con una cuota de mercado del 59,00%, debido a la mayor concienciación sobre la seguridad alimentaria y al aumento de las regulaciones gubernamentales en materia de seguridad alimentaria en todas las regiones.

En 2022, se prevé que el segmento de pruebas de seguridad alimentaria domine el mercado de diagnóstico de alimentos .

En 2022, el segmento de pruebas de seguridad alimentaria de este mercado dominará el mercado del diagnóstico alimentario debido a la mayor concienciación sobre la seguridad alimentaria y al aumento de las regulaciones gubernamentales en materia de seguridad alimentaria en todas las regiones. Se espera que el segmento de pruebas de seguridad alimentaria alcance su tasa de crecimiento anual compuesta (TCAC) más alta, del 7,3 %, en el período de pronóstico 2022-2029.

- Según el sitio web, el mercado global de diagnóstico de alimentos se segmenta en instalaciones propias y externalizadas. En 2022, se prevé que el segmento propio domine el mercado global de diagnóstico de alimentos con una cuota de mercado del 68,71%, gracias a la mayor disponibilidad de kits de análisis de seguridad alimentaria propios.

Se proyecta que en 2022, el segmento interno tendrá la mayor participación del segmento de sitio en el mercado de diagnóstico de alimentos.

En 2022, se prevé que el segmento de diagnóstico interno ocupe la mayor cuota del mercado mundial de diagnóstico de alimentos gracias a la mayor disponibilidad de kits de análisis de seguridad alimentaria de fabricación propia. Este segmento está creciendo a una tasa de crecimiento anual compuesta (TCAC) del 5,4 % durante el período de pronóstico de 2022 a 2029.

- Según su aplicación, el mercado global de diagnóstico alimentario se segmenta en alimentos, cereales y granos, oleaginosas y legumbres, frutos secos y bebidas. En 2022, se prevé que el segmento alimentario domine el mercado global de diagnóstico alimentario con una cuota de mercado del 36,51 %, debido al aumento de los casos de adulteración alimentaria y al incremento de las enfermedades transmitidas por los alimentos.

Actores principales

Data Bridge Market Research reconoce a las siguientes empresas como los principales actores del mercado de diagnóstico de alimentos: SGS SA (Suiza), Thermo Fisher Scientific Inc. (EE. UU.), PerkinElmer Inc. (EE. UU.), Shimadzu Corporation (Japón), Agilent Technologies Inc. (EE. UU.), Randox Food Diagnostics (Reino Unido), NEOGEN Corporation (EE. UU.).

Desarrollo del mercado

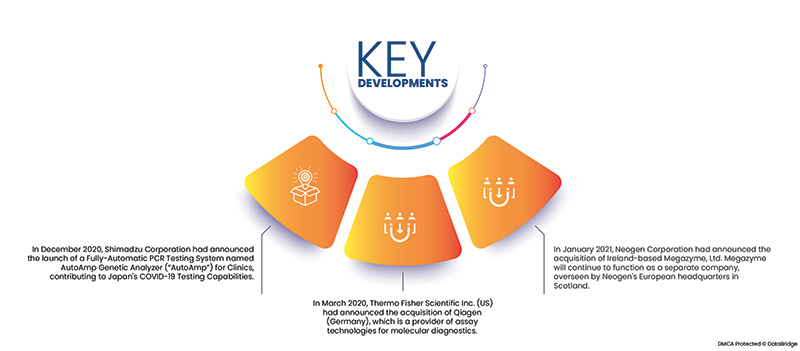

En diciembre de 2020, Shimadzu Corporation anunció el lanzamiento de un sistema de pruebas PCR totalmente automático, denominado Analizador Genético AutoAmp («AutoAmp»), para clínicas, lo que contribuye a la capacidad de Japón para realizar pruebas de COVID-19. Las pruebas PCR con el AutoAmp, un dispositivo médico de clase I, solo requieren la colocación de muestras biológicas, puntas dispensadoras, frascos de reactivos y recipientes de reacción. Con el kit de detección Ampdirect 2019-nCoV de Shimadzu, que incluye reactivos de diagnóstico in vitro, este instrumento también puede detectar el nuevo coronavirus (SARS-CoV-2).

- En marzo de 2020, Thermo Fisher Scientific Inc. (EE. UU.) anunció la adquisición de Qiagen (Alemania), proveedor de tecnologías de análisis para diagnóstico molecular. QIAGEN es un importante proveedor de soluciones para ciencias de la vida y diagnóstico molecular, con 5100 empleados en 35 instalaciones en 25 países. La compañía obtuvo ingresos de 1530 millones de dólares en 2019. Sus tecnologías de preparación de muestras extraen, aíslan y purifican ADN, ARN y proteínas de diversos materiales biológicos. Los equipos de QIAGEN también pueden utilizarse para automatizar estos procesos, mientras que sus plataformas bioinformáticas ofrecen a los clientes información útil y práctica.

- En enero de 2021, Neogen Corporation anunció la adquisición de Megazyme, Ltd., con sede en Irlanda. Megazyme seguirá operando como una empresa independiente, supervisada por la sede europea de Neogen en Escocia. La adquisición de Megazyme por parte de Neogen amplía su cartera de productos de diagnóstico alimentario de forma natural y complementaria, en consonancia con el objetivo de ofrecer soluciones integrales de vanguardia a los productores globales de alimentos.

Análisis regional

Geográficamente, los países cubiertos en el informe del mercado de diagnóstico de alimentos son EE. UU., Canadá, México, China, Japón, India, Corea del Sur, Australia, Singapur, Tailandia, Malasia, Indonesia, Filipinas y el resto de Asia-Pacífico, Alemania, España, Francia, Italia, Reino Unido, Bélgica, Países Bajos, Suiza, Rusia, Turquía, resto de Europa, Arabia Saudita, Sudáfrica, Kuwait, Emiratos Árabes Unidos, resto de Medio Oriente y África.

Según el análisis de investigación de mercado de Data Bridge:

América del Norte es la región dominante en el mercado de diagnóstico de alimentos durante el período de pronóstico 2022-2029

Norteamérica seguirá dominando el mercado del diagnóstico alimentario en términos de cuota de mercado e ingresos, y seguirá consolidando su dominio durante el período de pronóstico debido a la creciente demanda de alimentos y bebidas, principalmente alimentos procesados, debido al cambio en el estilo de vida de las personas en esta región. Además, se estima que la creciente prevalencia de enfermedades transmitidas por los alimentos y la alta tasa de adopción de tecnologías avanzadas para la detección de contaminación alimentaria en esta región impulsarán la tasa de crecimiento del mercado.

Se estima que Europa será la región de más rápido crecimiento en el mercado de diagnóstico de alimentos durante el período de pronóstico 2022-2029.

Se prevé que Europa crezca a su ritmo más alto durante el período de pronóstico 2022-2029 debido a la implementación de estrictas regulaciones por parte de diversos organismos reguladores y autoridades en las regiones. El Reino Unido domina la región europea debido al aumento de la contaminación de los productos cárnicos en esta región.

Análisis del impacto de la COVID-19

El impacto de la pandemia de COVID-19 ha provocado el confinamiento en la mayoría de los países para limitar la transmisión del virus, lo que ha afectado significativamente a todos los sectores. Debido al brote de COVID-19, el auge global del mercado de diagnósticos alimentarios ha generado mucha incertidumbre. La principal responsabilidad de la industria de alimentos y bebidas es mantener la circulación de alimentos a lo largo de la cadena de suministro. Para controlar los riesgos de inocuidad alimentaria y prevenir la contaminación de los alimentos, la mayoría de las empresas de productos alimenticios han implementado Sistemas de Gestión de la Inocuidad de los Alimentos (SGIA) basados en los principios del Análisis de Peligros y Puntos Críticos de Control (APPCC), lo que repercutirá positivamente en el mercado global de diagnósticos alimentarios en los próximos años.