A crescente procura por deteção precoce de doenças impulsiona significativamente o mercado de gestão de imagens médicas, exigindo tecnologias de imagem avançadas e sistemas de gestão de dados eficientes. Com a crescente consciencialização sobre os benefícios da deteção precoce de doenças, há uma necessidade crescente de gestão eficiente de imagens médicas, levando os profissionais de saúde a adotar modalidades de imagem sofisticadas, como a ressonância magnética, a tomografia computorizada e a ecografia . Isto inclui o armazenamento, recuperação e análise de exames, raios X e outros dados visuais. Os sistemas eficazes de gestão de imagens médicas permitem que os médicos acedam aos dados dos pacientes de forma rápida e fácil, facilitando diagnósticos mais precoces e melhorando potencialmente os resultados do tratamento. A deteção precoce não só pode melhorar o prognóstico do doente como também reduzir os custos gerais com a assistência médica, permitindo medidas preventivas e evitando a necessidade de intervenções mais dispendiosas posteriormente. As instalações médicas estão a investir em sistemas de gestão de imagens de última geração para otimizar os fluxos de trabalho, aumentar a precisão do diagnóstico e melhorar os resultados dos doentes. A pressão para a transformação digital dos cuidados de saúde e a conformidade com normas regulamentares rigorosas estão a incentivar a adoção de sistemas de gestão de imagens abrangentes, garantindo a segurança dos dados, a interoperabilidade e a prestação eficiente de cuidados médicos. À medida que a procura por deteção precoce de doenças aumenta, aumenta também a necessidade de soluções robustas de gestão de imagens médicas.

Aceda ao relatório completo em https://www.databridgemarketresearch.com/reports/global-medical-image-management-market

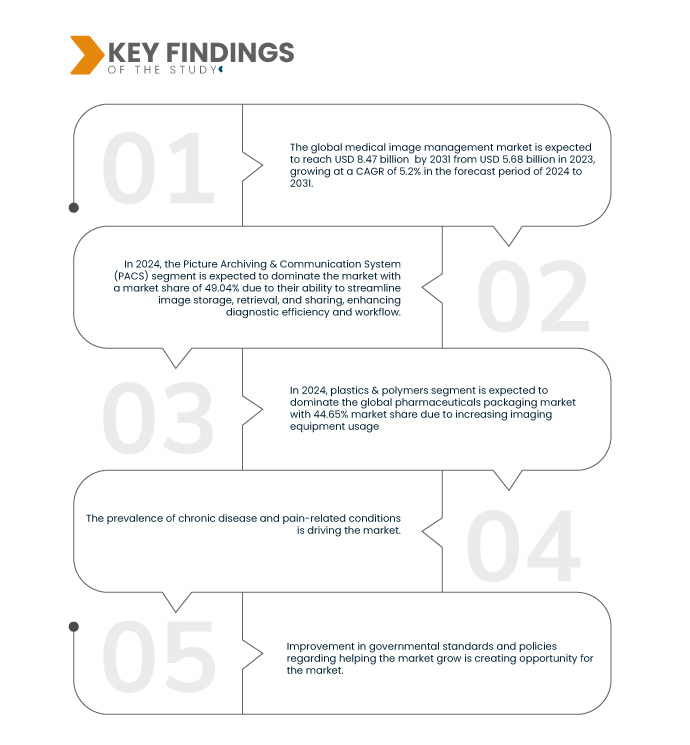

A Data Bridge Market Research analisa que o mercado de gestão de imagens médicas deverá atingir os 8,47 mil milhões de dólares até 2031, face aos 5,66 mil milhões de dólares em 2023, crescendo a um CAGR de 5,2% no período previsto de 2024 a 2031.

Principais conclusões do estudo

Aumento do uso de equipamentos de imagem

A crescente utilização de equipamentos de imagem atua como um importante impulsionador no mercado de gestão de imagens médicas, criando um volume substancial de dados de diagnóstico que exigem soluções de gestão avançadas. À medida que os profissionais de saúde dependem cada vez mais de tecnologias de imagem, como a ressonância magnética, a tomografia computorizada, os raios X e a ecografia para diagnósticos precisos e planeamento de tratamento, o grande volume de imagens geradas cresce exponencialmente. Este aumento de dados de imagens exige sistemas de gestão de imagens médicas robustos para garantir um armazenamento, recuperação e análise eficientes. Estes sistemas facilitam fluxos de trabalho simplificados e melhoram a precisão do diagnóstico ao fornecer um acesso rápido a imagens de alta qualidade e ao integrá-las perfeitamente nos registos de saúde eletrónicos. Além disso, a crescente complexidade e resolução das modalidades de geração de imagens exigem um software sofisticado, capaz de lidar com grandes conjuntos de dados e de melhorar as capacidades de processamento de imagens. Com o avanço do setor da saúde em direção à transformação digital, há uma ênfase crescente na interoperabilidade e na segurança dos dados, impulsionando ainda mais a adoção de soluções abrangentes de gestão de imagens. Estes sistemas não só suportam a conformidade regulamentar, como também permitem funcionalidades avançadas, como a reconstrução 3D, a fusão de imagens e os diagnósticos baseados em IA, melhorando assim a tomada de decisões clínicas e os resultados dos doentes. Como resultado, o mercado de gestão de imagens médicas está a registar um crescimento significativo, impulsionado pela crescente utilização de equipamentos de imagem e pela consequente necessidade de soluções eficientes de gestão de dados.

Âmbito do Relatório e Segmentação de Mercado

Métrica de Reporte

|

Detalhes

|

Período de previsão

|

2024-2031

|

Ano base

|

2023

|

Ano Histórico

|

2022 (personalizável para 2016–2021)

|

Unidades quantitativas

|

Receita em biliões de dólares americanos

|

Segmentos abrangidos

|

Produto (Sistema de Comunicação e Arquivamento de Imagens (PACS), Ficheiros Neutros de Fornecedor (VNA), Ficheiro Clínico Independente de Aplicação (AICA), Visualizadores Corporativos/Visualizadores Universais), Modelo de Entrega (Híbrido, Baseado na Web/Nuvem e Local), Especialidade (Cirurgia, Oncologia, Medicina Dentária e Outros), Utilizador Final (Hospitais, Redes/Centros de Radiologia, Centros de Cirurgia Ambulatória e Outros) e Canal de Distribuição (Licitações Diretas, Administradores Terceirizados e Outros)

|

Países abrangidos

|

EUA, Canadá, México, Alemanha, Itália, Reino Unido, França, Suíça, Espanha, Rússia, Turquia, Bélgica, Holanda, resto da Europa, China, Índia, Coreia do Sul, Japão, Tailândia, Austrália, Singapura, Indonésia, Malásia, Filipinas, resto da Ásia-Pacífico, Brasil, Argentina, resto da América do Sul, Arábia Saudita, Emirados Árabes Unidos, África do Sul, Egito, Israel e resto do Médio Oriente e África

|

Participantes do mercado abrangidos

|

Agfa-Gevaert Group (Bélgica), FUJIFILM Corporation (Japão), Koninklijke Philips NV (Europa), Sectra AB (Europa) e GE HealthCare (EUA), entre outros.

|

Pontos de dados abordados no relatório

|

Para além dos insights sobre os cenários de mercado, tais como o valor de mercado, a taxa de crescimento, a segmentação, a cobertura geográfica e os principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research incluem também análises aprofundadas de especialistas, produção e capacidade das empresas representadas geograficamente, layouts de rede de distribuidores e parceiros, análises detalhadas e atualizadas das tendências de preços e análises de défice da cadeia de abastecimento e da procura.

|

Análise de Segmentos

O mercado de gestão de imagens médicas está segmentado em cinco segmentos notáveis baseados no produto, modelo de entrega, especialidade, utilizador final e canal de distribuição.

- Com base no produto, o mercado está segmentado em sistema de arquivo e comunicação de imagens (PACS), arquivos neutros de fornecedores (VNA), arquivo clínico independente de aplicações (AICA), visualizadores empresariais/visualizadores universais

Em 2024, prevê-se que o sistema de arquivo e comunicação de imagens (PACS) do segmento de produtos domine o mercado

Em 2024, prevê-se que o segmento dos sistemas de comunicação e arquivo de imagens (PACS) domine o mercado com uma quota de mercado de 49,04% devido à sua capacidade de otimizar o armazenamento, a recuperação e a partilha de imagens, melhorando a eficiência do diagnóstico e o fluxo de trabalho.

- Com base no modelo de entrega, o mercado é segmentado em híbrido, baseado na web/cloud e local

Em 2024, prevê-se que o modelo de entrega do segmento de ofertas domine o mercado

Em 2024, prevê-se que o segmento híbrido domine o mercado com uma quota de mercado de 47,83% devido à sua integração flexível de soluções locais e baseadas na cloud, otimizando a segurança e a acessibilidade dos dados.

- Com base na especialidade, o mercado está segmentado em cirurgia, oncologia, medicina dentária e outros. Em 2024, prevê-se que o segmento cirúrgico domine o mercado com uma quota de mercado de 46,06%

- Com base no utilizador final, o mercado está segmentado em hospitais, redes/centros de radiologia, centros de cirurgia ambulatória e outros. Em 2024, prevê-se que o segmento hospitalar domine o mercado com uma quota de mercado de 46,61%

- Com base no canal de distribuição, o mercado está segmentado em concursos diretos, administradores terceirizados e outros. Em 2024, prevê-se que o segmento dos leilões diretos domine o mercado com uma quota de mercado de 44,09%

Principais jogadores

A Data Bridge Market Research reconhece as seguintes empresas como os principais participantes do mercado de gestão de imagens médicas, incluindo a Agfa-Gevaert Group (Bélgica), a FUJIFILM Corporation (Japão), a Koninklijke Philips NV (Europa), a Sectra AB (Europa) e a GE HealthCare (EUA), entre outras.

Desenvolvimento de Mercado

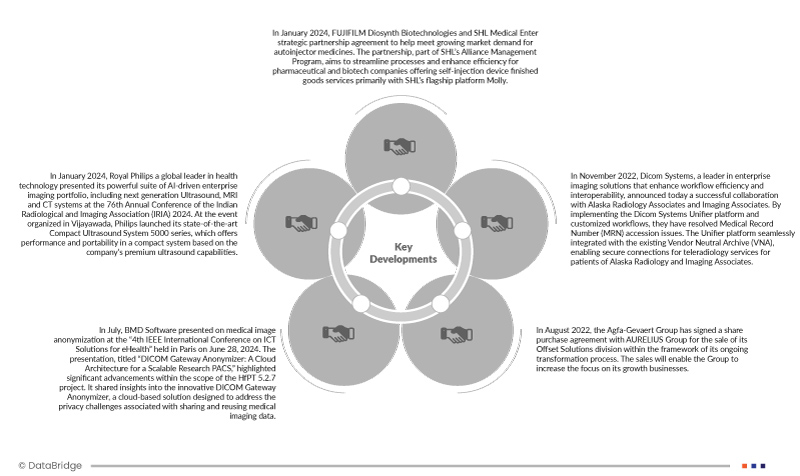

- Em janeiro de 2024, a FUJIFILM Diosynth Biotechnologies e a SHL Medical assinaram um acordo de parceria estratégica para ajudar a satisfazer a crescente procura do mercado por medicamentos autoinjetores. A parceria, parte do Programa de Gestão de Alianças da SHL, visa otimizar os processos e aumentar a eficiência para as empresas farmacêuticas e de biotecnologia que oferecem serviços de produtos acabados com dispositivos de autoinjeção, principalmente com a plataforma principal da SHL, Molly

- Em janeiro de 2024, a Royal Philips, líder global em tecnologia de saúde, apresentou o seu poderoso conjunto de portfólio de imagens empresariais baseado em IA, incluindo sistemas de ecografia, ressonância magnética e tomografia computorizada de última geração na 76ª Conferência Anual da Associação Indiana de Radiologia e Imagiologia (IRIA) de 2024. No evento organizado em Vijayawada, a Philips lançou o seu Sistema de Ecografia Compacta de última geração série 5000, que oferece desempenho e portabilidade num sistema compacto com base nos recursos premium de ultrassons da empresa.

- Em julho, a BMD Software fez uma apresentação sobre a anonimização de imagens médicas na “4th IEEE International Conference on ICT Solutions for eHealth”, realizada em Paris a 28 de junho de 2024. A apresentação, intitulada “DICOM Gateway Anonymizer: A Cloud Architecture for a Scalable Research PACS”, destacou os avanços significativos no âmbito do projeto HfPT 5.2.7. Partilhou insights sobre o inovador DICOM Gateway Anonymizer, uma solução baseada na nuvem, concebida para enfrentar os desafios de privacidade associados à partilha e reutilização de dados de imagens médicas

- Em agosto de 2022, o Grupo Agfa-Gevaert assinou um acordo de compra de ações com o Grupo AURELIUS para a venda da sua divisão Offset Solutions dentro da estrutura do seu processo de transformação em curso. As vendas permitirão ao Grupo aumentar o foco nos seus negócios de crescimento

Análise Regional

Geograficamente, os países abrangidos pelo relatório do mercado global de gestão de imagens médicas são os EUA, Canadá, México, Alemanha, Itália, Reino Unido, França, Suíça, Espanha, Rússia, Turquia, Bélgica, Holanda e resto da Europa, China, Índia, Coreia do Sul, Japão, Tailândia, Austrália, Singapura, Indonésia, Malásia, Filipinas e resto da Ásia-Pacífico, Brasil, Argentina, resto da América do Sul, Arábia Saudita, Emirados Árabes Unidos, África do Sul, Egito, Israel e resto do Médio Oriente e África.

De acordo com a análise de pesquisa de mercado da Data Bridge:

A América do Norte é a região dominante e de crescimento mais rápido no mercado de gestão de imagens médicas durante o período previsto de 2024 a 2031

Em 2024, prevê-se que a América do Norte domine o mercado devido à sua infraestrutura de cuidados de saúde bem estabelecida, à ampla adoção de tecnologias avançadas de imagem e aos investimentos significativos em TI de cuidados de saúde. A forte estrutura regulatória da região e a elevada procura por ferramentas de diagnóstico eficientes também contribuem para a sua liderança de mercado.

Espera-se que os EUA dominem a região da América do Norte devido ao seu sistema de saúde altamente desenvolvido, à ampla adoção de tecnologias avançadas de imagem e aos investimentos significativos em TI de saúde e iniciativas de saúde digital. Além disso, a presença de importantes intervenientes no mercado, um forte ambiente regulamentar e o foco na melhoria dos resultados dos doentes através de ferramentas de diagnóstico eficientes reforçam ainda mais o domínio dos EUA neste mercado.

Para obter informações mais detalhadas sobre o relatório do mercado global de gestão de imagens médicas, clique aqui – https://www.databridgemarketresearch.com/reports/global-medical-image-management-market