Laut dem World Journal of Surgery and Surgical Research lag die Prävalenz chronischer Veneninsuffizienz im Jahr 2021 bei 45,6 % bei Männern und Frauen. Eine Prävalenzstudie in Zentren der primären Gesundheitsversorgung in der Region Qassim in Saudi-Arabien ergab 2021, dass 61,1 % der Männer und Frauen an Krampfadern litten. Eine neue, auf einer Umfrage mit Doppler-Ultraschall in der Republik Korea basierende Studie ergab, dass Krankenschwestern eine um 16,18 % geringere Inzidenz von Krampfadern aufwiesen.

Den vollständigen Bericht finden Sie unter @ https://www.databridgemarketresearch.com/reports/global-venous-diseases-treatment-market

Data Bridge Market Research analysiert, dass der Markt für die Behandlung von Venenerkrankungen im Prognosezeitraum von 2021 bis 2030 voraussichtlich um eine durchschnittliche jährliche Wachstumsrate (CAGR) von 7,3 % wachsen und bis 2030 voraussichtlich 10.117,88 Millionen US-Dollar erreichen wird. Sklerotherapie-Injektionen werden das Marktwachstum voraussichtlich vorantreiben, da sie in verschiedenen Regionen weit verbreitet zur Diagnose eingesetzt werden.

Wichtigste Ergebnisse der Studie

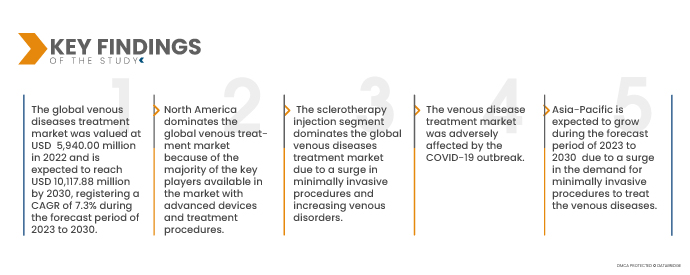

- Der Markt für die Behandlung von Venenerkrankungen wird voraussichtlich bis 2030 einen Wert von 10.117,88 Millionen US-Dollar erreichen, mit einer CAGR von rund 7,3 % im Prognosezeitraum von 2021 bis 2030

- Nordamerika dominierte den Markt für die Behandlung von Venenerkrankungen im Jahr 2023 aufgrund der höheren Investitionen der US-Hersteller und der zunehmenden Häufigkeit von Venenerkrankungen in den USA

- Das Segment Sklerotherapie-Injektionen hatte 2022 mit 31,91 % den größten Anteil. Das Instrumentensegment wächst aufgrund der zunehmenden Zahl von Venenerkrankungen und der zunehmenden geriatrischen Bevölkerung. Darüber hinaus bringen die wichtigsten Marktteilnehmer verschiedene innovative Produkte in der Region auf den Markt, was das Wachstum des Segments weiter fördert.

- Der Markt für Venenbehandlungen wurde durch den COVID-19-Ausbruch negativ beeinflusst. Die Lockdown-Beschränkungen führten zu verschiedenen Herausforderungen, wie z. B. weniger Krankenhausbesuchen und Verzögerungen bei Diagnoseverfahren.

- Im asiatisch-pazifischen Raum wird zwischen 2023 und 2030 ein lukratives Wachstum erwartet, da das Bewusstsein für Venenerkrankungen zunimmt und minimalinvasive Verfahren zunehmend bevorzugt werden.

Steigende Fälle von Venenerkrankungen

Venenerkrankungen sind Erkrankungen, die die Venen im Körper schädigen. Beschädigte Blutgefäßwände behindern die Funktion des Kreislaufsystems, was zu Blutstauungen und einem Rückfluss (Rückfluss) führt, wenn sich die Muskeln entspannen. Dadurch entsteht ein ungewöhnlich hoher Druck in den Venen. Dieser Druck führt zu Verengung und Verdrehung der Venen, verstärkten Schwellungen, einer zunehmenden Klappeninsuffizienz, verlangsamtem Blutfluss und möglicherweise zur Bildung von Blutgerinnseln. Schließlich kann dieser Zustand zu verschiedenen Erkrankungen führen, die als Venenerkrankungen bekannt sind.

Es gibt viele Arten von Venenerkrankungen, die aus unterschiedlichen Gründen entstehen können. Einige der häufigsten Erkrankungen sind:

- Blutgerinnsel

- Chronische Veneninsuffizienz

- Tiefe Venenthrombose

- Phlebitis

- Krampfadern und Besenreiser

Patienten mit einer Vorgeschichte von tiefer Venenthrombose , Krampfadern oder anderen Venenerkrankungen haben ein erhöhtes Risiko für Herz-Kreislauf-Erkrankungen. Auch eine familiäre Belastung mit diesen Erkrankungen erhöht das Risiko für kardiovaskuläre Erkrankungen. Unbehandelte kardiovaskuläre Erkrankungen können zu chronischer Veneninsuffizienz (CVI) führen. Venenerkrankungen sind heutzutage weit verbreitet.

Berichtsumfang und Marktsegmentierung

Berichtsmetrik

|

Details

|

Prognosezeitraum

|

2023 bis 2030

|

Basisjahr

|

2022

|

Historische Jahre

|

2021 (Anpassbar auf 2020–2015)

|

Quantitative Einheiten

|

Umsatz in Millionen, Preise in USD

|

Abgedeckte Segmente

|

Nach Produkttyp (Sklerotherapie-Injektion, Ablationsgeräte, Produkte zum Verschluss von Venen, Venenstents, Medikamente und andere), Krankheitstyp (Tiefe Venenthrombose (TVT), Chronische Veneninsuffizienz (CVI), Lungenembolie, Oberflächliche Thrombophlebitis, Krampfadern und andere), Behandlungstyp (Sklerotherapie, Radiofrequenzablation, Laserbehandlung, Ambulante Phlebektomie, Venenligatur und -stripping, Angioplastie oder Stenting, Operationen, Kompressionstherapie, Venenaktive Medikamente, Vena-Cava-Filter und andere Therapien), Endbenutzer (Krankenhäuser, Kliniken, Ambulante Operationszentren und andere), Vertriebskanal (Direktausschreibung, Einzelhandel und andere)

|

Abgedeckte Länder

|

USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Italien, Spanien, Russland, Türkei, Niederlande, Belgien, Schweiz, Irland, Restliches Europa in Europa, China, Indien, Japan, Südkorea, Thailand, Singapur, Indonesien, Malaysia, Philippinen, Australien, Vietnam und Restlicher Asien-Pazifik-Raum im Asien-Pazifik-Raum (APAC), Brasilien, Argentinien, Restliches Südamerika als Teil von Südamerika, Südafrika, Saudi-Arabien, Vereinigte Arabische Emirate, Ägypten, Israel, Restlicher Naher Osten und Afrika als Teil von Naher Osten und Afrika (MEA).

|

Abgedeckte Marktteilnehmer

|

Abbott, Imricor, Baylis Medical Company, Inc., Theraclion, Sonablate, plusmedica.de, Boston Scientific Corporation, Olympus Corporation, Smith + Nephew, Cook, SCITECH, Carl Zeiss Meditec AG, Teleflex Incorporated, Alma Lasers, BD, B.Braun SE, Medtronic, Stryker, Koninklijke Philips NV, Varian Medical Systems, Candela Corporation, Terumo Corporation, Angiodynamics, Optimed Medizinische Instrumente GmbH

|

Im Bericht behandelte Datenpunkte

|

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure umfassen die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen.

|

Segmentanalyse:

Der Markt für die Behandlung von Venenerkrankungen ist nach Produkttyp, Krankheitstyp, Behandlungstyp, Endverbraucher und Vertriebskanal segmentiert.

Auf der Grundlage des Produkttyps ist der globale Markt für die Behandlung von Venenerkrankungen in Ablationsgeräte, Sklerotherapie-Injektionen, Venenstents, Produkte zum Venenverschluss, Medikamente und andere unterteilt.

Im Jahr 2023 wird erwartet, dass das Segment der Sklerotherapie-Injektionen im Produkttypsegment den Markt für die Behandlung von Venenerkrankungen dominieren wird

Im Jahr 2023 wird das Segment der Sklerotherapie-Injektionen voraussichtlich den globalen Markt für die Behandlung von Venenerkrankungen dominieren, da es weniger Nebenwirkungen und Narbenbildung verursacht, die Genesung erleichtert, das umliegende Gewebe weniger schädigt und zudem kostengünstiger ist. Im Prognosezeitraum 2023–2030 wird für dieses Segment die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 8,4 % erwartet.

Der globale Markt für die Behandlung von Venenerkrankungen ist nach Krankheitstyp in tiefe Venenthrombose (TVT), chronische Veneninsuffizienz (CVI), Lungenembolie, oberflächliche Thrombophlebitis, Krampfadern und weitere unterteilt. Aufgrund des rasanten Wandels im Lebensstil, der zu Übergewicht und anderen Faktoren führt, wird das Segment Krampfadern voraussichtlich im Jahr 2023 mit einem Marktanteil von 33,65 % den Markt dominieren.

Der globale Markt für Venenerkrankungen ist nach Behandlungsart segmentiert in Kompressionstherapie, venoaktive Medikamente , Operationen, Sklerotherapie, Angioplastie oder Stenting, Venenligatur und -stripping, Vena-Cava-Filter, ambulante Phlebektomie, Radiofrequenzablation, Laserbehandlung, Kompressionstherapie und weitere Therapien. Aufgrund der Notwendigkeit einer frühzeitigen und korrekten Diagnose von Venenerkrankungen wird erwartet, dass das Segment Sklerotherapie im Jahr 2023 mit einem Marktanteil von 21,53 % den Markt dominieren wird.

Der globale Markt für die Behandlung von Venenerkrankungen ist nach Endverbrauchern in Krankenhäuser, Kliniken, ambulante Operationszentren und weitere Bereiche unterteilt. Im Jahr 2023 wird das Krankenhaussegment voraussichtlich mit einem Marktanteil von 55,68 % dominieren, da minimalinvasive Eingriffe mit modernen Geräten zunehmend eingesetzt werden.

Der globale Markt für die Behandlung von Venenerkrankungen ist nach Vertriebskanälen in Direktausschreibungen, Einzelhandelsverkäufe und andere Bereiche unterteilt. Im Jahr 2023 wird das Direktausschreibungssegment voraussichtlich mit einem Marktanteil von 54,48 % dominieren, da dort häufig minimalinvasive Geräte zur Behandlung verschiedener Venenerkrankungen eingesetzt werden.

Abbott, Imricor, Baylis Medical Company, Inc., Theraclion, Sonablate, plusmedica.de, Boston Scientific Corporation, Olympus Corporation, Smith + Nephew, Cook, SCITECH, Carl Zeiss Meditec AG, Teleflex Incorporated, Alma Lasers, BD, B.Braun SE, Medtronic, Stryker, Koninklijke Philips NV, Varian Medical Systems, Candela Corporation, Terumo Corporation, Angiodynamics, Optimed Medizinische Instrumente GmbH beschäftigen sich mit der Entwicklung von Behandlungen für Venenerkrankungen für Krankenhäuser , Kliniken, ambulante chirurgische Zentren und andere.

Hauptakteure

Data Bridge Market Research erkennt die folgenden Unternehmen als die wichtigsten Akteure auf dem globalen Markt für die Behandlung von Venenerkrankungen an: Abbott (USA), Imricor (USA), Baylis Medical Company, Inc. (Kanada), Theraclion (Frankreich), Sonablate (USA), plusmedica.de (Deutschland), Boston Scientific Corporation (USA), Olympus Corporation (Japan), Smith + Nephew (Großbritannien), Cook (USA), SCITECH (Brasilien), Carl Zeiss Meditec AG (Deutschland), Teleflex Incorporated (USA), Alma Lasers (Israel), BD (USA), B.Braun SE (Deutschland), Medtronic (Irland), Stryker (USA), Koninklijke Philips NV (Niederlande), Varian Medical Systems (USA), Candela Corporation (USA), Terumo Corporation (Japan), Angiodynamics (USA) und Optimed Medizinische Instrumente GmbH (Deutschland).

Marktentwicklung

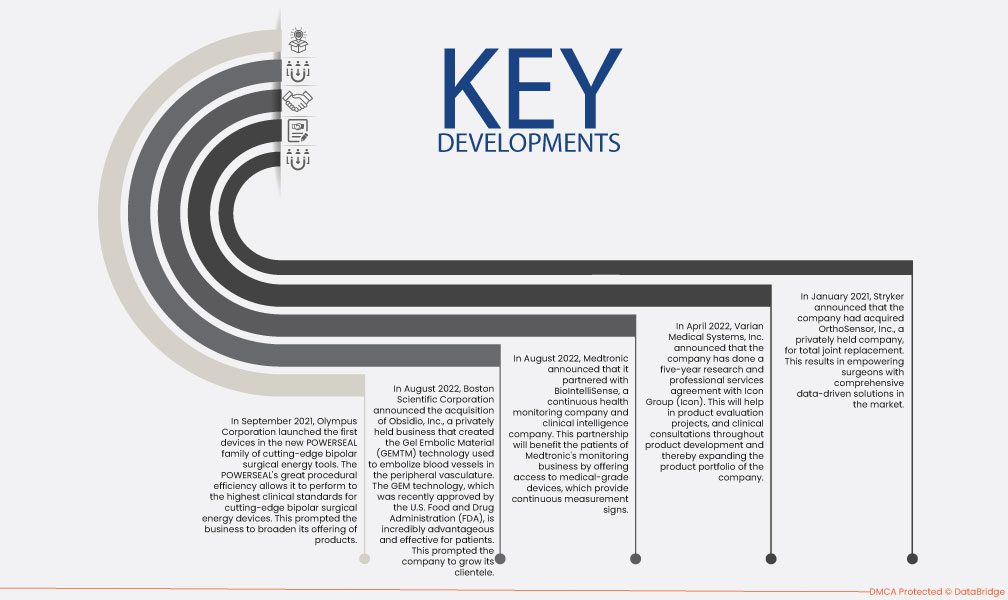

- Im August 2022 gab Medtronic die Partnerschaft mit BioIntelliSense bekannt, einem Unternehmen für kontinuierliche Gesundheitsüberwachung und klinische Intelligenz. Diese Partnerschaft kommt den Patienten des Medtronic-Überwachungsgeschäfts zugute, indem sie Zugang zu medizinischen Geräten bietet, die kontinuierliche Messsignale liefern.

- Im August 2022 gab die Boston Scientific Corporation die Übernahme von Obsidio, Inc. bekannt, einem Privatunternehmen, das die Gel Embolic Material (GEMTM)-Technologie zur Embolisation von Blutgefäßen im peripheren Gefäßsystem entwickelt hat. Die kürzlich von der US-amerikanischen Food and Drug Administration (FDA) zugelassene GEM-Technologie ist für Patienten äußerst vorteilhaft und effektiv. Dies veranlasste das Unternehmen, seinen Kundenstamm zu erweitern.

- Im April 2022 gab Varian Medical Systems, Inc. bekannt, dass das Unternehmen einen fünfjährigen Forschungs- und Dienstleistungsvertrag mit der Icon Group (Icon) abgeschlossen hat. Dieser wird bei Produktbewertungsprojekten und klinischen Beratungen während der gesamten Produktentwicklung helfen und so das Produktportfolio des Unternehmens erweitern.

- Im Januar 2021 gab Stryker die Übernahme des Privatunternehmens OrthoSensor, Inc. für den Bereich des vollständigen Gelenkersatzes bekannt . Dies ermöglicht Chirurgen, umfassende datengesteuerte Lösungen auf dem Markt zu nutzen.

- Im September 2021 brachte die Olympus Corporation die ersten Geräte der neuen POWERSEAL-Familie hochmoderner bipolarer chirurgischer Energieinstrumente auf den Markt. Dank seiner hohen Verfahrenseffizienz erfüllt POWERSEAL die höchsten klinischen Standards für hochmoderne bipolare chirurgische Energieinstrumente. Dies veranlasste das Unternehmen, sein Produktangebot zu erweitern.

Regionale Analyse

Geografisch betrachtet sind dies die folgenden Länder, die im Marktbericht zur Behandlung von Venenerkrankungen abgedeckt sind: die USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Italien, Spanien, Russland, die Türkei, die Niederlande, Belgien, die Schweiz, Irland, das übrige Europa in Europa, China, Indien, Japan, Südkorea, Thailand, Singapur, Indonesien, Malaysia, die Philippinen, Australien, der übrige asiatisch-pazifische Raum in der Region Asien-Pazifik (APAC), Brasilien, Argentinien, der übrige Teil Südamerikas als Teil von Südamerika, Südafrika, Saudi-Arabien, die Vereinigten Arabischen Emirate, Ägypten, Israel und der übrige Nahe Osten und Afrika als Teil von Naher Osten und Afrika (MEA).

Laut Marktforschungsanalyse von Data Bridge:

Nordamerika ist im Prognosezeitraum 2021–2030 die dominierende Region auf dem Markt für die Behandlung von Venenerkrankungen

Im Jahr 2023 dominierte Nordamerika den Markt für Venenbehandlungen aufgrund höherer Investitionen US-amerikanischer Hersteller und der zunehmenden Verbreitung von Venenerkrankungen in den USA. Nordamerika wird den Markt für Venenbehandlungen in Bezug auf Marktanteil und Umsatz weiterhin dominieren und seine Dominanz im Prognosezeitraum weiter ausbauen. Dies ist auf die zunehmende Verbreitung fortschrittlicher Technologien und die Einführung neuer Produkte in dieser Region zurückzuführen. Darüber hinaus wird erwartet, dass die steigende Zahl von Venenerkrankungen und die wachsende geriatrische Bevölkerung das Marktwachstum in dieser Region weiter steigern werden.

Der asiatisch-pazifische Raum wird voraussichtlich im Prognosezeitraum 2021–2030 die am schnellsten wachsende Region im Markt für die Behandlung von Venenerkrankungen sein.

Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der Präsenz wichtiger Marktteilnehmer und der rasanten Entwicklung medizinischer Einrichtungen in den Schwellenländern wachsen. Darüber hinaus dürften das steigende Bewusstsein für Venenerkrankungen und die zunehmende Beliebtheit minimalinvasiver Eingriffe das Marktwachstum in dieser Region ankurbeln.

COVID-19-Auswirkungsanalyse

Der Ausbruch von COVID-19 hatte erhebliche Auswirkungen auf die Gesundheitsbranche. Der Markt für Venenbehandlungen wurde jedoch stark beeinträchtigt. Die von der Regierung verhängten Ausgangssperren und Abstandsregeln zur Eindämmung der COVID-19-Pandemie führten zu verschiedenen Herausforderungen, wie z. B. der Nichtverfügbarkeit von Kliniken, der Absage oder Verschiebung von Diagnose- und Behandlungsterminen, dem Hemmen des Geschäftswachstums, der Aussetzung neuer Entwicklungen und sogar der Zunahme der COVID-19-Fälle bei medizinischen Leistungserbringern, was das Wachstum der Branche zusätzlich einschränkte. Da die Zahl der COVID-19-Patienten in Krankenhäusern zunahm, wurden zahlreiche Gefäß- oder Venenoperationen oder -behandlungen abgesagt oder verschoben, um Krankenhausbetten und Pflegepersonal für die COVID-19-Patientenversorgung freizuhalten. Die Entwicklung und Umsetzung von Notfallplänen ist für den Geschäftsbetrieb und wichtige importierte Rohstoffe von entscheidender Bedeutung.

Positiv ist zu vermerken, dass die Zahl der COVID-19-Patienten weltweit zurückgegangen ist, was zu einem Anstieg der Krankenhausleistungen führen wird. Darüber hinaus dürften die Beschränkungen und Maßnahmen gelockert werden, was dem Markt zu einem leichten Wachstum verhelfen wird, da sich die Hersteller auf verschiedene Entwicklungen und Innovationen, Markttrends und andere Expansionsstrategien konzentrieren. Daher wird der Markt für die Behandlung von Venenerkrankungen nach COVID-19 beschleunigt wachsen.