Schnelltests werden Standardtests vorgezogen, da sie die ätiologische Analyse von Infektionen in verschiedenen Situationen (z. B. Sepsis, Infektionen der Atemwege und Meningitis) unterstützen können. Die derzeit verfügbaren Schnelltests sind nicht immer sofort verständlich und können daher konventionelle Tests noch nicht ersetzen. Es gibt drei Arten von Schnelltests: Schnellimmunoassay-Teststreifen oder -kassetten dienen zur Konzentrationsmessung chemischer Substanzen. Teststreifen werden meist verwendet, um den pH-Wert einer Flüssigkeit in einer Probe zu bestimmen. Einige Teststreifen dienen jedoch auch anderen Zwecken, z. B. dem Nachweis von Verunreinigungen. Immunchromatographische Tests sind einfach und bequem durchzuführen; die Schnelltests stellen eine geeignete Alternative zur konventionellen Subkulturmethode zur primären Identifizierung von Krankheitserregern dar. Die Reverse-Transkriptase-(RT)-Polymerase-Kettenreaktion (PCR) dient zur Untersuchung des in der Probe vorhandenen genetischen Materials. Zu den Stärken von Schnelltests zählen die einfache Handhabung, der geringe Schulungsaufwand, schnelle Ergebnisse und der begrenzte Instrumentenaufwand. Als Schwächen wurden jedoch die subjektive Interpretation der Ergebnisse, die geringere Menge an bereitgestellten biologischen Daten und die geringere Sensitivität im Vergleich zu Referenztests festgestellt.

Vollständigen Bericht abrufen unter https://www.databridgemarketresearch.com/reports/europe-rapid-diagnostic-tests-rdt-market

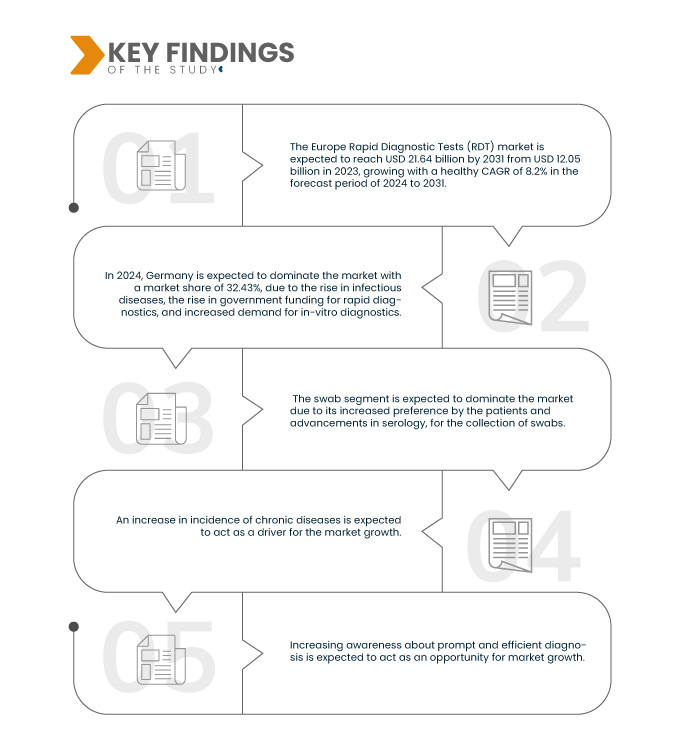

Data Bridge Market Research analysiert, dass der europäische Markt für Schnelldiagnosetests (RDT) voraussichtlich von 12,05 Milliarden US-Dollar im Jahr 2023 auf 21,64 Milliarden US-Dollar im Jahr 2031 anwachsen wird und im Prognosezeitraum von 2024 bis 2031 eine gesunde durchschnittliche jährliche Wachstumsrate (CAGR) von 8,2 % aufweisen wird.

Wichtigste Ergebnisse der Studie

- Zunahme chronischer Erkrankungen

Die treibenden Faktoren für das Wachstum des europäischen Marktes für Schnelldiagnostiktests (RDT) sind die Zunahme chronischer Erkrankungen, der Anstieg der geriatrischen Bevölkerung, technologische Entwicklungen bei Schnelldiagnostiktests und die Zunahme von Produkteinführungen. Allerdings dürften die steigenden Kosten für Schnelldiagnostik, Produktrückrufe für Schnelldiagnostiktests und mangelndes Bewusstsein für deren Einsatz das Marktwachstum bremsen. Strategische Initiativen der Marktteilnehmer und steigende Gesundheitsausgaben begünstigen das Marktwachstum. Der Bedarf an Fachkräften für die Probenentnahme und die verspätete Zulassung von Produkteinführungen stellen jedoch Herausforderungen dar, die das Marktwachstum hemmen können.

Berichtsumfang und Marktsegmentierung

Berichtsmetrik

|

Details

|

Prognosezeitraum

|

2024 bis 2031

|

Basisjahr

|

2023

|

Historische Jahre

|

2022 (Anpassbar auf 2016–2021)

|

Quantitative Einheiten

|

Umsatz in Milliarden USD

|

Abgedeckte Segmente

|

Produkttyp (Verbrauchsmaterialien und Kits, Instrumente und Sonstiges), Modus (Professionell und rezeptfrei [OTC]), Technologie (PCR-basiert, Durchflussassays, Lateral-Flow-Immunchromatographie-Assays, Agglutinationsassay, Mikrofluidik , Substrattechnologie und Sonstiges), Modalität (Laborbasierter Test und nicht-laborbasierter Test), Altersgruppe (Erwachsene und Kinder), Testtyp (Bestätigung, serologische Tests und Virussequenzierung), Ansatz (In-vitro-Diagnostik und Molekulardiagnostik ), Probe (Abstrich, Blut, Urin, Speichel, Sputum und Sonstiges), Anwendung (Tests auf Infektionskrankheiten, Glukoseüberwachung, kardiologische Tests, onkologische Tests, kardiometabolische Tests, Drogentests, Schwangerschafts- und Fruchtbarkeitstests, toxikologische Tests und Sonstiges), Endbenutzer (Krankenhaus und Klinik, Diagnoselabor, häusliche Pflege, Forschung und Lehre Institute und andere), Vertriebskanal (Direktausschreibung und Einzelhandelsverkauf)

|

Abgedeckte Länder

|

Deutschland, Frankreich, Großbritannien, Italien, Spanien, Russland, Türkei, Belgien, Niederlande, Schweiz und Rest von Europa

|

Abgedeckte Marktteilnehmer

|

Abbott (USA), Danaher (USA), Cellex (USA), Fujirebio (Japan), Access Bio (USA), Cardinal Health (USA), Bio-Rad Laboratories, Inc. (USA), BD (USA), F. Hoffmann-La Roche Ltd (Schweiz), bioMérieux SA (Frankreich), InBios International, Inc (USA), Luminex Corporation (USA), Gnomegen LLC (USA), QIAGEN (Niederlande), Quidel Corporation (USA), Sysmex Europe GMBH (Deutschland), Cardinal Health (USA), Siemens Healthcare GmbH (eine Tochtergesellschaft der Siemens Healthineers AG) (Deutschland), MEGACOR DIAGNOSTIKGMBH (Deutschland), PerkinElmer Inc. (USA), Sekisui Diagnostics (USA), PTS Diagnostics (USA), werfen (Spanien), Nova Biomedical (USA) und Trinity Biotech (Irland) unter anderem

|

Im Bericht behandelte Datenpunkte

|

Neben den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure umfassen die von Data Bridge Market Research kuratierten Marktberichte auch eingehende Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen.

|

Segmentanalyse

Der europäische Markt für Schnelldiagnosetests (RDT) ist basierend auf Produkttyp, Modus, Technologie, Modalität, Altersgruppe, Testtyp, Ansatz, Probe, Anwendung, Endbenutzer und Vertriebskanal in elf wichtige Segmente unterteilt.

- Auf der Grundlage des Produkttyps ist der Markt in Verbrauchsmaterialien und Kits, Instrumente und andere unterteilt

Im Jahr 2024 wird das Segment Verbrauchsmaterialien und Kits voraussichtlich den europäischen Markt für Schnelldiagnosetests (RDT) dominieren

Im Jahr 2024 wird das Segment Verbrauchsmaterialien und Kits voraussichtlich den Markt mit einem Marktanteil von 55,54 % dominieren, und zwar aufgrund der Benutzerfreundlichkeit, der Verfügbarkeit von Testkits und der schnelleren Bereitstellung von Ergebnissen.

- Auf der Grundlage der Art ist der Markt in professionelle und Over-The-Counter [OTC] segmentiert.

Im Jahr 2024 wird das professionelle Segment voraussichtlich den europäischen Markt für Schnelldiagnosetests (RDT) dominieren

Im Jahr 2024 wird das Segment der professionellen Schnelldiagnostiktests voraussichtlich den Markt mit einem Marktanteil von 76,11 % dominieren, da es präziser ist und häufiger in Behandlungszentren, beispielsweise zu Hause, eingesetzt wird.

- Der Markt ist technologisch segmentiert in PCR-basierte, Durchflussassays, Lateral-Flow-Immunchromatographie-Assays, Agglutinationsassays, Mikrofluidik, Substrattechnologie und weitere. Im Jahr 2024 wird das PCR-basierte Segment voraussichtlich mit einem Marktanteil von 37,51 % den Markt dominieren.

- Der Markt wird nach Modalität in Labortests und Nicht-Labortests unterteilt. Im Jahr 2024 wird das Segment der Labortests voraussichtlich mit einem Marktanteil von 71,68 % den Markt dominieren.

- Der Markt wird nach Altersgruppen in Erwachsene und Kinder unterteilt. Im Jahr 2024 wird das Erwachsenensegment voraussichtlich mit einem Marktanteil von 84,94 % den Markt dominieren.

- Der Markt ist nach Testart in die Bereiche Bestätigungstests, serologische Tests und Virussequenzierung unterteilt. Im Jahr 2024 wird das Segment Bestätigungstests voraussichtlich mit einem Marktanteil von 43,27 % den Markt dominieren.

- Basierend auf dem Ansatz wird der Markt in In-vitro-Diagnostik und Molekulardiagnostik segmentiert. Im Jahr 2024 wird das Segment der In-vitro-Diagnostik voraussichtlich den Markt mit einem Marktanteil von 73,88 % dominieren.

- Auf der Grundlage der Proben wird der Markt in Tupfer, Blut, Urin, Speichel, Sputum und andere segmentiert. Im Jahr 2024 wird das Tupfersegment voraussichtlich den europäischen Markt für Schnelldiagnosetests (RDT) mit einem Marktanteil von 45,04 % dominieren.

- Der Markt ist nach Anwendungsgebieten in Infektionskrankheitstests, Glukoseüberwachung, kardiologische Tests, onkologische Tests, kardiometabolische Tests, Drogentests, Schwangerschafts- und Fruchtbarkeitstests, toxikologische Tests und weitere Bereiche unterteilt. Im Jahr 2024 wird das Segment der Infektionskrankheitstests voraussichtlich mit einem Marktanteil von 33,74 % den Markt dominieren.

- Der Markt ist nach Endverbrauchern segmentiert in Krankenhäuser und Kliniken, diagnostische Labore, häusliche Pflegeeinrichtungen, Forschungs- und akademische Institute und weitere. Im Jahr 2024 wird das Krankenhaus- und Kliniksegment voraussichtlich mit einem Marktanteil von 55,10 % den Markt dominieren.

- Auf der Grundlage der Vertriebskanäle wird der Markt in Direktausschreibungen und Einzelhandelsverkäufe segmentiert. Im Jahr 2024 wird das Direktausschreibungssegment voraussichtlich den Markt mit einem Marktanteil von 61,53 % dominieren.

Hauptakteure

Data Bridge Market Research analysiert Abbott (USA), F. Hoffmann-La Roche Ltd (Schweiz), Siemens Healthcare GmbH (eine Tochtergesellschaft der Siemens Healthineers AG) (Deutschland), Danaher (USA) und Cardinal Health (USA) als wichtige Marktteilnehmer auf dem europäischen Markt für Schnelldiagnosetests (RDT).

Marktentwicklungen

- Laut einem Bericht der WHO vom Mai 2020 werden chronische Krankheiten weltweit für drei Viertel der Todesfälle verantwortlich sein. Die Zahl der Menschen, die an Krankheiten wie Typ-2-Diabetes und Lungenkrebs erkranken, wird von 80 Millionen im Jahr 2025 auf 228 Millionen steigen. Der rasante Anstieg chronischer Krankheiten infolge der veränderten Lebensgewohnheiten führt zu einem Anstieg der Fettleibigkeitsrate weltweit, der durch eine frühzeitige Diagnose weitgehend verhindert werden könnte.

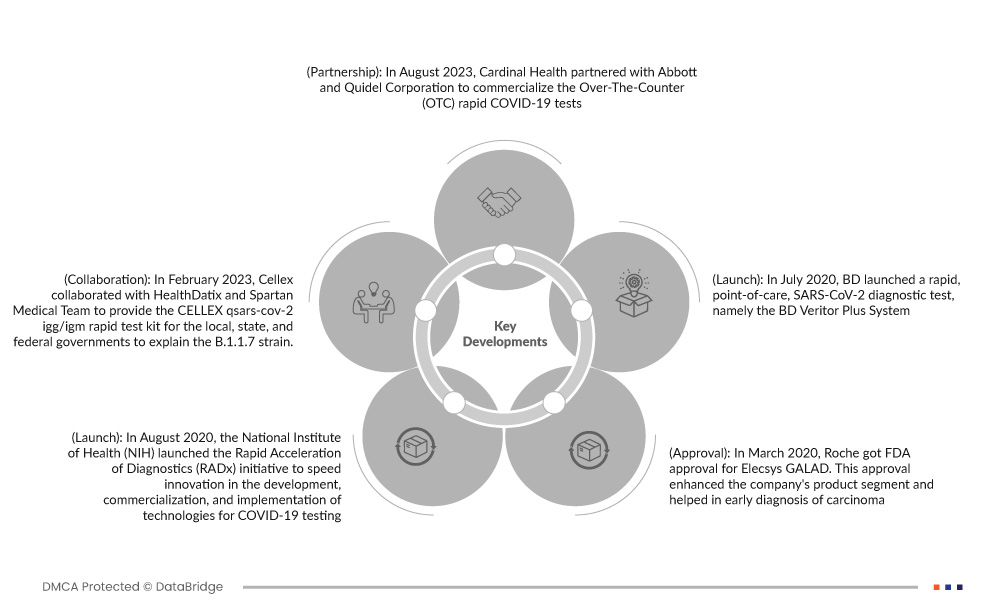

- Im April 2020 und August schloss Cardinal Health eine Partnerschaft mit Abbott und Quidel Corporation, um die rezeptfreien COVID-19-Schnelltests zu vermarkten. Die Partnerschaft ermöglicht es Cardinal Health, sein COVID-19-Test- und Überwachungsangebot zu erweitern und auf den QuickVue At-Home OTC COVID-19-Test von Quidel und den BinaxNOW COVID-19-Antigen-Selbsttest von Abbott zuzugreifen. Patienten können damit problemlos Tests ohne Rezept durchführen.

- Im August 2020 startete das National Institute of Health (NIH) die Initiative „Rapid Acceleration of Diagnostics“ (RADx), um Innovationen bei der Entwicklung, Vermarktung und Implementierung von Technologien für COVID-19-Tests zu beschleunigen. Der Schnelltest liefert präzise und optimale Ergebnisse.

- Im März 2020 erhielt Roche die FDA-Zulassung für Elecsys GALAD. Diese Zulassung erweiterte das Produktsegment des Unternehmens und trug zur Früherkennung von Karzinomen bei. Die Zulassung verbesserte auch die Finanzlage des Unternehmens.

- Im Juli 2020 brachte BD mit dem BD Veritor Plus System einen schnellen Point-of-Care-Diagnosetest für SARS-CoV-2 auf den Markt. Diese neuen Tests liefern Ergebnisse in 15 Minuten, sind einfach anzuwenden und ein äußerst tragbares Instrument, das für einen verbesserten Zugang zur COVID-19-Diagnose von entscheidender Bedeutung ist. Diese neue Produkteinführung hat das Produktportfolio des Unternehmens diversifiziert.

Regionale Analyse

Geografisch betrachtet umfasst der Marktbericht die Länder Deutschland, Frankreich, Großbritannien, Italien, Spanien, Russland, die Türkei, Belgien, die Niederlande, die Schweiz und das übrige Europa.

Laut Marktforschungsanalyse von Data Bridge:

Deutschland wird voraussichtlich das dominierende und am schnellsten wachsende Land im europäischen Markt für Schnelldiagnosetests (RDT) sein

Aufgrund der zunehmenden Zahl an Infektionskrankheiten infolge der alternden Bevölkerung dürfte Deutschland den Markt dominieren.

Für detailliertere Informationen zum europäischen Marktbericht für Schnelldiagnosetests (RDT) klicken Sie hier – https://www.databridgemarketresearch.com/reports/europe-rapid-diagnostic-tests-rdt-market