По данным World Journal of Surgery and Surgical Research, в 2021 году общая распространенность хронической венозной недостаточности составила 45,6% как у мужчин, так и у женщин. Кроме того, в 2021 году исследование распространенности, проведенное в центрах первичной медико-санитарной помощи в регионе Касим в Саудовской Аравии, показало, что варикозное расширение вен у мужчин и женщин составило 61,1%. Новое исследование, основанное на опросе с использованием допплеровской ультразвука в Республике Корея, показало, что у женщин-медсестер заболеваемость варикозным расширением вен на 16,18% ниже.

Полный отчет доступен по адресу https://www.databridgemarketresearch.com/reports/global-venous-diseases-treatment-market

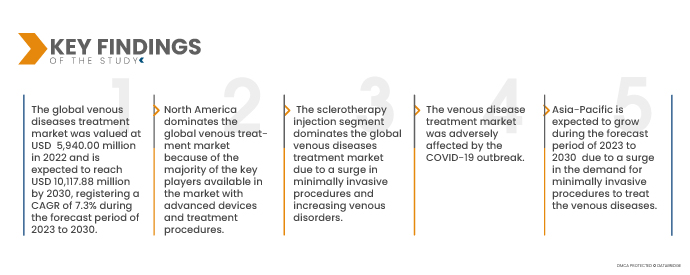

По данным исследования рынка Data Bridge, ожидается, что рынок лечения венозных заболеваний будет расти среднегодовыми темпами на 7,3% в прогнозируемый период с 2021 по 2030 год и достигнет 10 117,88 млн долларов США к 2030 году. Прогнозируется, что инъекции склеротерапии будут способствовать росту рынка, поскольку они широко используются для диагностики в различных регионах.

Основные выводы исследования

- Ожидается, что рынок лечения венозных заболеваний к 2030 году достигнет стоимости 10 117,88 млн долларов США, а среднегодовой темп роста составит около 7,3% в прогнозируемый период с 2021 по 2030 год.

- Северная Америка доминировала на рынке лечения венозных заболеваний в 2023 году из-за более высокого уровня инвестиций со стороны американских производителей и роста заболеваемости венозными заболеваниями в США.

- Сегмент инъекций склеротерапии составил наибольшую долю в 2022 году - 31,91%. Сегмент инструментов растет из-за роста заболеваемости венозными заболеваниями и увеличения гериатрического населения. Более того, основные игроки на рынке запускают различные инновационные продукты в регионе, что еще больше улучшает рост сегмента

- Рынок лечения венозных заболеваний пострадал от вспышки COVID-19. Ограничения, связанные с карантином, привели к различным проблемам, таким как сокращение числа посещений больниц и задержки в диагностических процедурах.

- Ожидается, что в Азиатско-Тихоокеанском регионе будет зафиксирован рост прибыли в период с 2023 по 2030 год в связи с повышением осведомленности о венозных заболеваниях и растущим предпочтением минимально инвазивных процедур.

Рост заболеваемости венозными заболеваниями

Венозные заболевания — это состояния, которые повреждают вены в организме. Поврежденные стенки кровеносных сосудов мешают кровеносной системе работать, вызывая застой и рефлюкс (обратный ток) крови при расслаблении мышц. Это приводит к аномально высокому давлению в венах. Это накопление приводит к сужению и скручиванию вен, увеличению отечности, повышению несостоятельности клапанов, замедлению кровотока и возможным тромбам. Наконец, это состояние может привести к различным заболеваниям, известным как венозные заболевания.

Существует множество типов венозных заболеваний, которые могут развиваться по разным причинам. Некоторые из наиболее распространенных заболеваний:

- Сгустки крови

- Хроническая венозная недостаточность

- Тромбоз глубоких вен

- Флебит

- Варикозное расширение вен и сосудистые звездочки

Пациенты с анамнезом тромбоза глубоких вен , варикозного расширения вен или других венозных заболеваний подвержены повышенному риску сердечно-сосудистых заболеваний. Семейный анамнез этих заболеваний также увеличивает риск развития у пациента ССЗ1. Нелеченные ССЗ могут привести к хронической венозной недостаточности (ХВН). Венозные заболевания в настоящее время довольно распространены.

Область отчета и сегментация рынка

Отчет Метрика

|

Подробности

|

Прогнозируемый период

|

2023-2030

|

Базовый год

|

2022

|

Исторические годы

|

2021 (Можно настроить на 2020-2015)

|

Количественные единицы

|

Доход в миллионах, цены в долларах США

|

Охваченные сегменты

|

По типу продукта (инъекции для склеротерапии, устройства для абляции, изделия для закрытия вен, венозные стенты, лекарства и другие), типу заболевания (тромбоз глубоких вен (ТГВ), хроническая венозная недостаточность (ХВН), тромбоэмболия легочной артерии, поверхностный тромбофлебит, варикозное расширение вен и другие), типу лечения (склеротерапия, радиочастотная абляционная терапия, лазерное лечение, амбулаторная флебэктомия, перевязка и стриппинг вен, ангиопластика или стентирование, хирургические операции, компрессионная терапия, веноактивные препараты, фильтр кава-вены и другие виды терапии), конечный пользователь (больницы, клиники, амбулаторные хирургические центры и другие), каналу сбыта (прямой тендер, розничные продажи и другие)

|

Страны, охваченные

|

США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Италия, Испания, Россия, Турция, Нидерланды, Бельгия, Швейцария, Ирландия, Остальная Европа в Европе, Китай, Индия, Япония, Южная Корея, Таиланд, Сингапур, Индонезия, Малайзия, Филиппины, Австралия, Вьетнам и Остальная часть Азиатско-Тихоокеанского региона в Азиатско-Тихоокеанском регионе (APAC), Бразилия, Аргентина, Остальная часть Южной Америки как часть Южной Америки, Южная Африка, Саудовская Аравия, ОАЭ, Египет, Израиль, Остальной Ближний Восток и Африка как часть Ближнего Востока и Африки (MEA).

|

Охваченные участники рынка

|

Abbott, Imricor, Baylis Medical Company, Inc., Theraclion, Sonablate, plusmedica.de, Boston Scientific Corporation, Olympus Corporation, Smith + Nephew, Cook, SCITECH, Carl Zeiss Meditec AG, Teleflex incorporated, Alma Lasers, BD, B.Braun SE, Medtronic, Stryker, Koninklijke Philips NV, Varian Medical Systems, Candela Corporation, Terumo Corporation, Angiodynamics, Optimed Medizinische Instrumente GmbH

|

Данные, отраженные в отчете

|

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу.

|

Анализ сегмента:

Рынок средств для лечения венозных заболеваний сегментирован по типу продукта, типу заболевания, типу лечения, конечному потребителю и каналу сбыта.

По типу продукции мировой рынок лечения венозных заболеваний сегментируется на устройства для абляции, инъекции для склеротерапии, венозные стенты, изделия для закрытия вен, лекарственные препараты и другие.

Ожидается , что в 2023 году сегмент инъекций склеротерапии в сегменте типов продукции будет доминировать на рынке лечения венозных заболеваний.

Ожидается, что в 2023 году сегмент инъекций склеротерапии будет доминировать на мировом рынке лечения венозных заболеваний, поскольку он ассоциируется с меньшим количеством побочных эффектов и меньшим образованием рубцов, более легким восстановлением и меньшим повреждением окружающих тканей, а также является менее дорогим. Ожидается, что сегмент достигнет самого высокого среднегодового темпа роста в 8,4% в прогнозируемый период 2023-2030 годов.

По типу заболевания мировой рынок лечения венозных заболеваний сегментируется на тромбоз глубоких вен (ТГВ), хроническую венозную недостаточность (ХВН), тромбоэмболию легочной артерии, поверхностный тромбофлебит, варикозное расширение вен и др. Ожидается, что в 2023 году сегмент варикозного расширения вен будет доминировать на рынке с долей рынка 33,65% из-за быстрых изменений в образе жизни, приводящих к ожирению и другим факторам.

На основе типа лечения глобальный рынок лечения венозных заболеваний сегментируется на компрессионную терапию, веноактивные препараты , операции, склеротерапию, ангиопластику или стентирование, лигирование и удаление вен, фильтрацию кава-вены, амбулаторную флебэктомию, радиочастотную абляционную терапию, лазерное лечение, компрессионную терапию и другие виды терапии. Ожидается, что в 2023 году сегмент склеротерапии будет доминировать на рынке с долей рынка 21,53% из-за необходимости ранней и правильной диагностики венозных заболеваний.

На основе конечного пользователя глобальный рынок лечения венозных заболеваний сегментируется на больницы, клиники, амбулаторные хирургические центры и др. Ожидается, что в 2023 году сегмент больниц будет доминировать на рынке с долей рынка 55,68% за счет более широкого внедрения малоинвазивных процедур с использованием современных устройств.

На основе канала сбыта мировой рынок лечения венозных заболеваний сегментируется на прямой тендер, розничные продажи и др. Ожидается, что в 2023 году сегмент прямого тендера будет доминировать на рынке с долей рынка 54,48% из-за высокого использования малоинвазивных устройств, доступных на рынке для лечения различных венозных заболеваний.

Abbott, Imricor, Baylis Medical Company, Inc., Theraclion, Sonablate, plusmedica.de, Boston Scientific Corporation, Olympus Corporation, Smith + Nephew, Cook, SCITECH, Carl Zeiss Meditec AG, Teleflex incorporated, Alma Lasers, BD, B.Braun SE, Medtronic, Stryker, Koninklijke Philips NV, Varian Medical Systems, Candela Corporation, Terumo Corporation, Angiodynamics, Optimed Medizinische Instrumente GmbH занимаются разработкой методов лечения венозных заболеваний для больниц , клиник, амбулаторных хирургических центров и других учреждений.

Основные игроки

Data Bridge Market Research признает следующие компании основными игроками на мировом рынке лечения венозных заболеваний: Abbott (США), Imricor (США), Baylis Medical Company, Inc. (Канада), Theraclion (Франция), Sonablate (США), plusmedica.de (Германия), Boston Scientific Corporation (США), Olympus Corporation (Япония), Smith + Nephew (Великобритания), Cook (США), SCITECH (Бразилия), Carl Zeiss Meditec AG (Германия), Teleflex incorporated (США), Alma Lasers (Израиль), BD (США), B.Braun SE (Германия), Medtronic (Ирландия), Stryker (США), Koninklijke Philips NV (Нидерланды), Varian Medical Systems (США), Candela Corporation (США), Terumo Corporation (Япония), Angiodynamics (США) и Optimed Medizinische Instrumente GmbH (Германия).

Развитие рынка

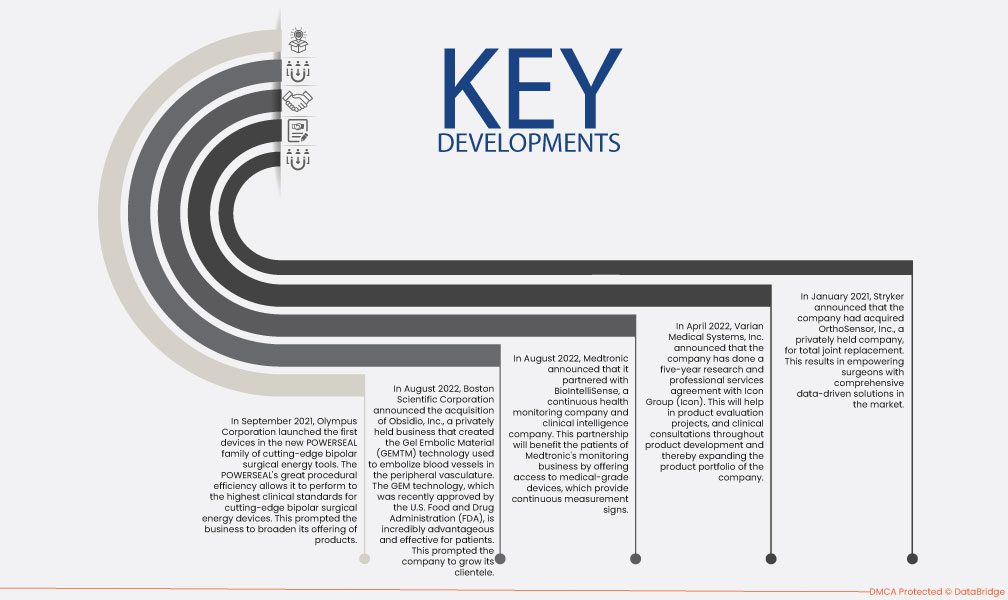

- В августе 2022 года Medtronic объявила о партнерстве с BioIntelliSense, компанией непрерывного мониторинга здоровья и клинической разведывательной компанией. Это партнерство принесет пользу пациентам, пользующимся услугами Medtronic по мониторингу, предоставив доступ к медицинским устройствам, которые обеспечивают непрерывные измерительные знаки

- В августе 2022 года Boston Scientific Corporation объявила о приобретении Obsidio, Inc., частной компании, которая создала технологию Gel Embolic Material (GEMTM), используемую для эмболизации кровеносных сосудов в периферической сосудистой системе. Технология GEM, которая недавно была одобрена Управлением по контролю за продуктами и лекарствами США (FDA), невероятно выгодна и эффективна для пациентов. Это побудило компанию расширить свою клиентуру

- В апреле 2022 года Varian Medical Systems, Inc. объявила, что компания заключила пятилетнее соглашение об исследованиях и профессиональных услугах с Icon Group (Icon). Это поможет в проектах по оценке продукции и клинических консультациях на протяжении всей разработки продукта и тем самым расширит продуктовый портфель компании

- В январе 2021 года Stryker объявила, что компания приобрела OrthoSensor, Inc., частную компанию, занимающуюся тотальной заменой суставов . Это дает хирургам возможность использовать комплексные решения на основе данных на рынке

- В сентябре 2021 года корпорация Olympus выпустила первые устройства из нового семейства передовых биполярных хирургических энергетических инструментов POWERSEAL. Высокая эффективность процедур POWERSEAL позволяет ему соответствовать самым высоким клиническим стандартам для передовых биполярных хирургических энергетических устройств. Это побудило компанию расширить ассортимент продукции.

Региональный анализ

Географически в отчете о рынке лечения венозных заболеваний рассматриваются следующие страны: США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Италия, Испания, Россия, Турция, Нидерланды, Бельгия, Швейцария, Ирландия, остальные страны Европы в Европе, Китай, Индия, Япония, Южная Корея, Таиланд, Сингапур, Индонезия, Малайзия, Филиппины, Австралия, остальные страны Азиатско-Тихоокеанского региона в Азиатско-Тихоокеанском регионе (APAC), Бразилия, Аргентина, остальные страны Южной Америки как часть Южной Америки, Южная Африка, Саудовская Аравия, ОАЭ, Египет, Израиль, остальные страны Ближнего Востока и Африка как часть Ближнего Востока и Африки (MEA).

Согласно анализу Data Bridge Market Research:

Северная Америка будет доминирующим регионом на рынке лечения венозных заболеваний в прогнозируемый период 2021–2030 гг.

В 2023 году Северная Америка доминировала на рынке лечения венозных заболеваний благодаря более высокому уровню инвестиций со стороны производителей США и растущей распространенности венозных заболеваний в США. Северная Америка продолжит доминировать на рынке лечения венозных заболеваний с точки зрения доли рынка и доходов рынка и продолжит процветать в течение прогнозируемого периода. Это связано с растущим внедрением передовых технологий и запуском новых продуктов в этом регионе. Кроме того, ожидается, что растущее число случаев венозных заболеваний и растущее гериатрическое население еще больше увеличат темпы роста рынка в этом регионе.

По оценкам, Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения венозных заболеваний в прогнозируемый период 2021–2030 гг.

Ожидается, что Азиатско-Тихоокеанский регион будет расти в течение прогнозируемого периода из-за присутствия крупных игроков на рынке и быстрого развития медицинских учреждений в странах с развивающейся экономикой в этом регионе. В дополнение к этому, ожидается, что растущая осведомленность о венозных заболеваниях и растущее предпочтение минимально инвазивных процедур будут способствовать темпам роста рынка в этом регионе.

Анализ воздействия COVID-19

Вспышка COVID-19 в значительной степени повлияла на отрасль здравоохранения. Однако рынок лечения венозных заболеваний пострадал от этого неблагоприятно. Введение правительством ограничений на карантин и социальное дистанцирование для сдерживания вспышки пандемии COVID-19 привело к возникновению различных проблем, таких как отказ в приеме в клиники, отмена или отсрочка диагностики и лечения, сдерживание роста бизнеса, приостановка новых разработок и даже рост числа случаев заболевания COVID-19 у поставщиков медицинских услуг, что еще больше ограничило расширение отрасли. По мере увеличения числа пациентов с COVID-19 в больницах многочисленные сосудистые или венозные операции или процедуры были отменены или отложены, чтобы зарезервировать больничные койки и персонал по уходу за пациентами для ухода за пациентами с COVID-19. Разработка и реализация планов действий в чрезвычайных ситуациях крайне важны для бизнес-операций и ключевого импортного сырья.

С другой стороны, во всем мире наблюдается снижение числа пациентов с COVID-19, что приведет к увеличению объема больничных услуг. Более того, ограничения и меры, вероятно, будут смягчены, что поможет рынку увидеть небольшой прирост, поскольку производители сосредоточены на различных разработках и инновациях, рыночных тенденциях и других стратегиях расширения. Таким образом, рынок лечения венозных заболеваний будет расти ускоренными темпами после COVID-19.